修正说明:第一版中杭州银行的跌透价误作14.09,实际应为14.99。特此说明,感谢@体面线点 指出来

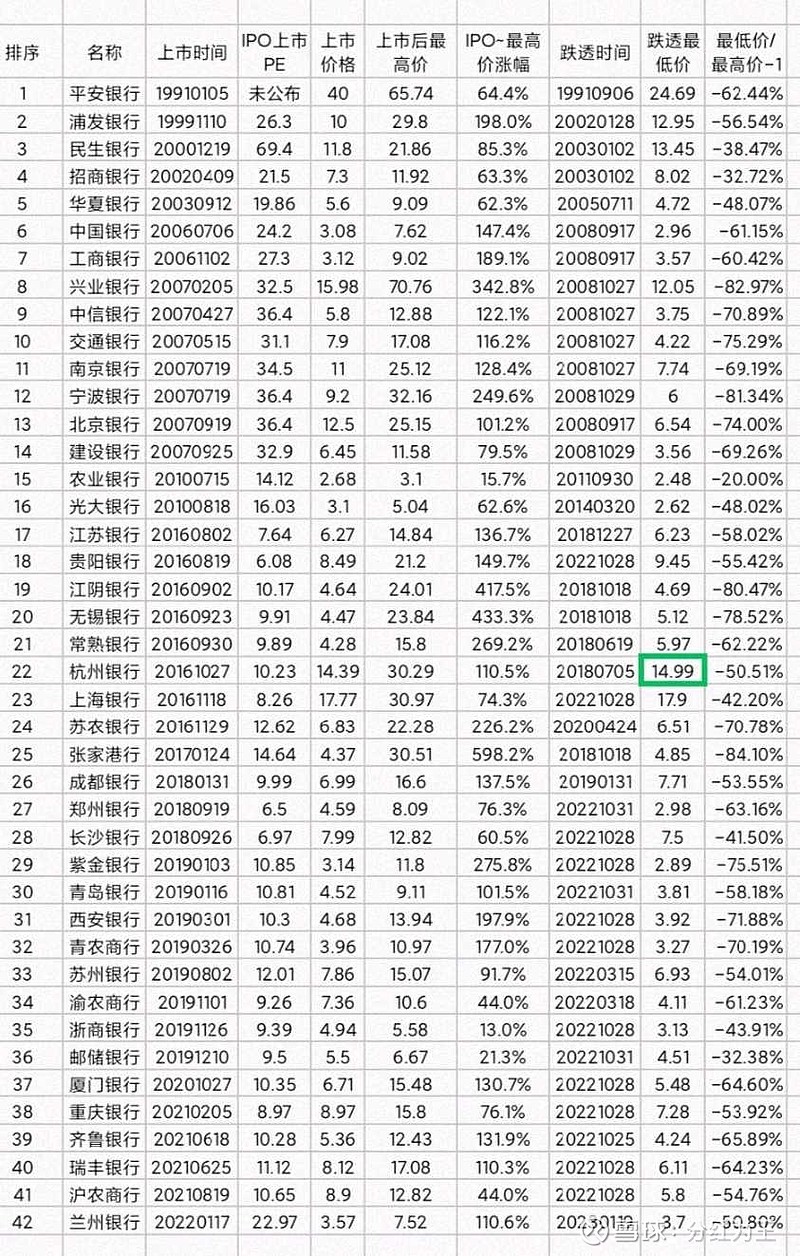

我注意到一个现象,所有银行的上市IPO价格都明显偏高,但是不影响上市伊始的爆炒,几天之内翻倍都算少的,有的连着翻番,张家港行直接涨了6倍,无锡银行和江阴银行涨了4倍以上,兴业银行涨了3.4倍。暴涨之后必然伴随着暴跌,跌去80%(投100剩下20,太可怕,太疯狂)的不在少数。

当然也不是仅有银行遭遇这样的待遇,几乎所有股票的走势都相近,只是近几年才出现个别破发的情况。

人人都知道,买得贵是原罪!作为理性投资者,如何看待这样的现象,如何避免落入陷阱是我今天讨论的重点内容。

第一,上市IPO定价本身都是偏高的。开市的主要目的是什么,必须要想清楚。为了共同富裕?为了共享发展成果?当然主要是为了融资!把社会资金集中起来发展想要支持的方向,包括欧美日在内的任何市场都一样!从保荐机构的角度看,定价高些佣金高还是低些高?创始人角度呢?

投资者,特别是散户投资者想要什么?重要吗?除了一颗暴躁投机的心自己可以掌控之外,哪有发言的机会?

不说了,直接看数据:

除平安银行太久远没有公布IPO上市pe之外,其它41家银行都有数据。规律还是有的。

2~7名,2002年~2006年上市,4家股份行2家国有大行,大都20多倍;

8~14名,2007年上市,3家股份行2家国有大行3家城商行,上市pe均为30多倍;

15~16名,2010年上市,1国有大行1股份行,上市pe15倍左右。

2010~2016,空窗期,没有新上市银行。

一直到2016年才开始又有新的银行上市,17~42名,除邮储银行1家国有大行外,其余都是城商行农商行,上市pe有所分化,最高的兰州银行22倍,张家港行15倍,超过10倍的还有12家,其余小于10倍,最低的贵阳银行6倍,也比现在的估价水位高很多。

第二,上市银行大都有暴涨的经历。这个现象极不正常,除了炒还是炒,爆炒之后只留下一地鸡毛!懒得统计了,有兴趣的朋友自己看数据吧。

第三,暴涨之后是暴跌,这是必然的结果,我本人对此不感兴趣。我想了解的是暴跌,跌透之后,与上市IPO价格相比如何,以此为起点,银行后续表现怎样?

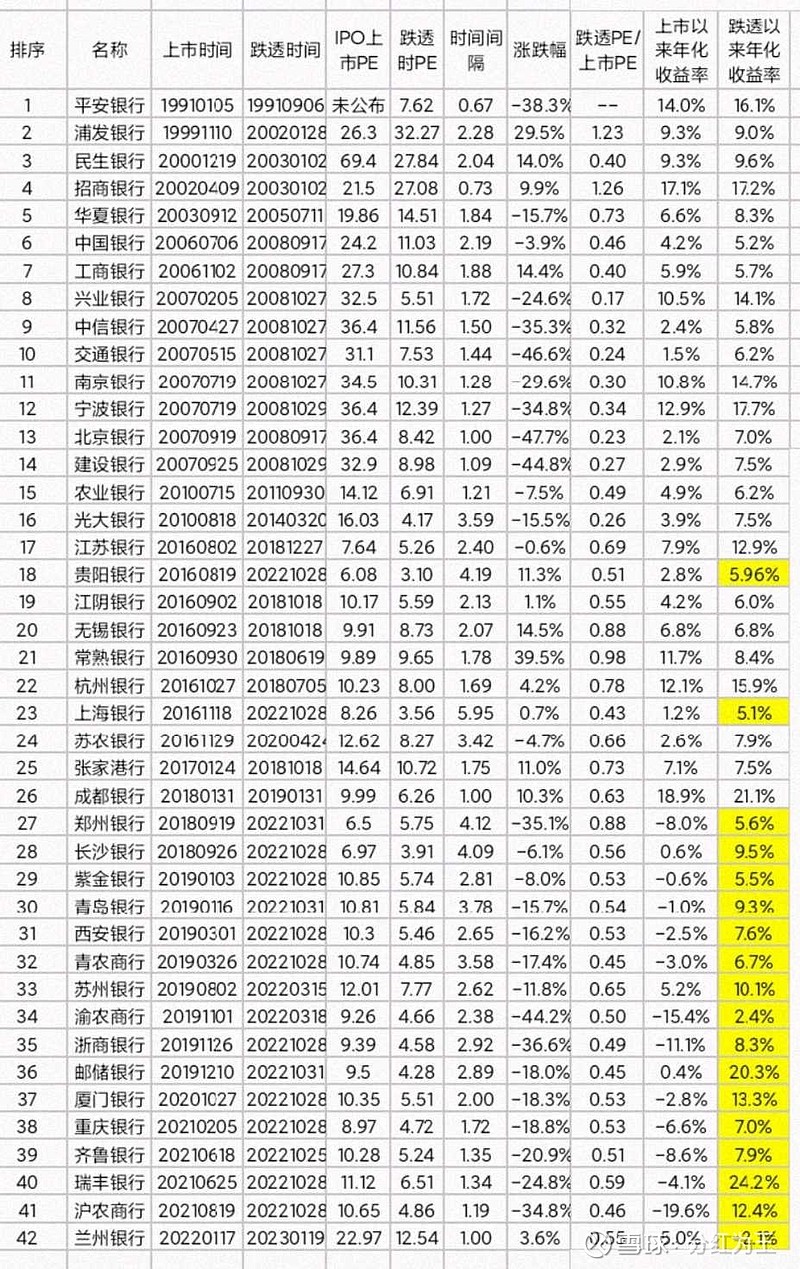

我这里提到的所谓跌透,是指全周期内除IPO价格外,出现的后复权价格最低点。如果IPO价格最低,找第二低,IPO非最低点的,找最低点。

由于所有上市银行的净利润从上市算起都是正增长,跌透价格高于IPO价格,意味着时间消化了上市时的高pe,投资该银行的IPO股东开始盈利;跌透价格低于IPO价格意味着pe尚未被时间消化,高企的IPO上市pe,导致IPO股东经历一定时间后仍然亏损。

跌透所需时间的规律性不明显,有的不足1年,有的长达5年以上,大部分银行在2~3年之间。跌透时间除受银行质地影响外,也受控盘股东实力和市场情绪的影响,具体情况请朋友们自己看数据,这方面我不在行,不作为讨论重点。

我主要关注IPO上市pe与跌透时点的涨跌幅关系,以及跌透后银行的后市表现。

首先看IPO上市pe与涨跌幅的关系:

2000~2002年上市的3家大型股份行,上市pe20~70倍。招商银行不足1年跌透,其它2家银行用时2年跌透,跌透价格均高于IPO价格,录得正收益,跌透pe仍然高达30倍左右,可见当时上市公司的受欢迎程度!后市继续消化高企的pe任重道远。招行仅用1年调整,可见上市开始优秀特质已经显现。

注意:民生银行上市pe高达70倍,也没有让IPO股东亏钱,真猛!

从2003年开始到2007年上市,共计10家银行,上市pe24~36。跌透pe10倍左右,比较正常,跌幅大多在20%以上,最高的接近一半。一半跌没了,也挺凶的。唯一的例外是工商银行,将近2年时间,录得14%正收益,难得!可见宇宙行当时还是相当不错的。兴业银行上市pe33,跌到5.5,后复权价格只跌去25%,由此可见当年业绩之优秀!

请注意,这期间的跌透时间是2008年10月,知道发生了什么事情吗?还记得上证指数从6124到1664吗?在那么凶险的大环境下,跌透pe仍然达到10几倍,让现在银行的脸面往哪搁?

2010年之后的银行上市pe都比较低了,最高的光大银行只有16倍,其它大都在10倍左右,趋于理性“合理”。尽管如此,大部队仍然没有避免大幅下挫的命运。28家银行中录得正收益的仅有9家,涨幅最高的是常熟银行,1.8年上涨40%,pe基本没降,第二名无锡银行,第三第四是张家港行和成都银行,10%左右涨幅,pe下降30%左右。剩下的其它银行都表现不好,微涨一两个点到下降40%,分化严重,表现最差的包括贵阳银行4.2年跌透,pe下降一半,涨幅仅仅10%,上海银行6年才跌透,pe降一多半,几乎没涨,郑州银行4年跌透,降幅高达36%,长沙4年跌幅6%,青岛银行近4年跌幅16%,西安银行近3年跌幅16%,渝农商行、浙商银行跌幅高达40%。

这里边有pe下降比较多,跌透时间比较短,但是跌幅不大或者小涨的银行,属于潜力股,例如江阴、江苏、杭州、紫金、苏州、邮储、厦门值得进一步关注。

提请注意,有一些银行上市时间太短,貌似下跌很多实际上并未完全跌透,后续有可能进一步大幅下挫的可能,比如上市时间最短的兰州银行,当下pe仍然高达12.5,较其它银行高很多,下跌风险较大,需要特别注意!

其次,看跌透以后银行的后市表现。

比较上市以来年化收益率和跌透至今年化收益率,有两个主要结论:1. 跌透以来至今的收益率,41家银行录得正收益,只有兰州银行为-2.1%;2. 除极个别银行外,大部分银行跌透至今收益率更高,但是分化仍然严重。全周期内收益率高的跌透至今也高,全周期低的跌透至今也低。年化超过10%的仅有8家,分别为平安、招商、兴业、南京、宁波、江苏、杭州、成都,结合我前面关于银行分析的发文,可见无论从哪个角度来看,优秀者都能脱颖而出。表现比较糟糕的也不在少数,特别是近年来上市的很多银行表现很差。

需要注意的是,表中黄底数据不是年化,因为跌透时间为20221028,涨幅是82天取得的。

到现在的节点来看后市,无论是具体到各个银行,还是看银行整体,估价水位已经进入到不能再低的历史点位,后市不再悲观应该是一个理性的考量。要知道哪怕是增长率非常低的股票,只要价格够低,收益率都可以超过高速增长的股票。具体情况下文再说,敬请期待。