最近关于个人养老保险的讨论挺热闹,但是大多只是说说面上已知之事,不涉及我关心的问题,例如税收优惠到底是不是合适?选什么样的目标投资物?为什么?今天谈谈我的看法。

我的水平有限,属于业余选手,所以只能运用常识看待问题,比不得高水平的专业选手,请大家明鉴。

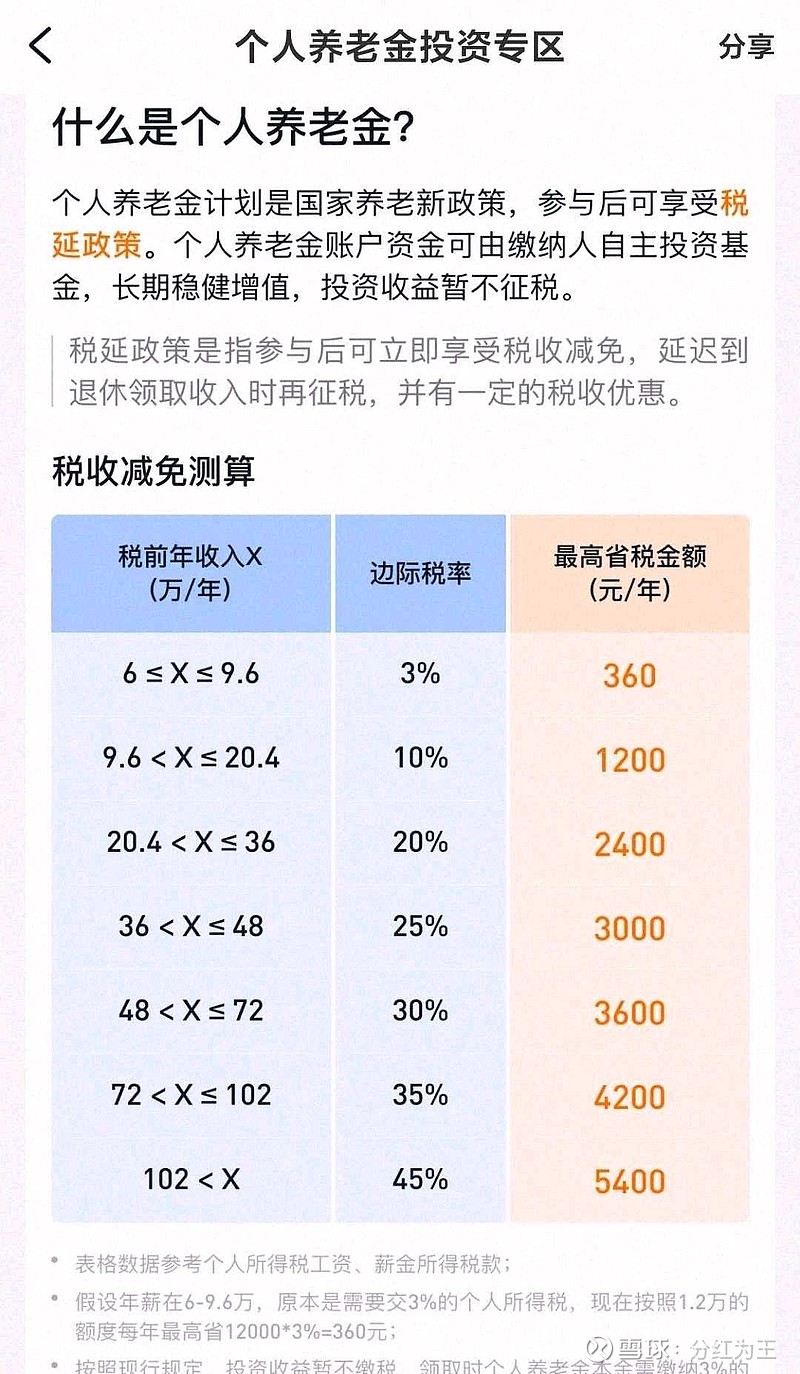

首先,关于税收优惠的问题。

个人养老保险的好处是税收优惠,坏处是锁定期,即使不考虑急用等情况外,还需要比较在锁定期内税收优惠+投资收益的总额与灵活运用获得的收益总额孰大孰小。

按照20%一档举例说明,12000的20%,可以得到2400免交额度,剩余9600升到12000需要增长25%。也就是说如果不享受税收优惠,9600提升幅度比个人养老保险投资收益(总额12000)高25%的情况下是等值的。那么问题来了,2400(或者说25%)差额用锁定期去换是不是划算就成为问题的关键。如果期初9600灵活运用的最终总值小于期初12000个人养老账户的最终总值*0.97才是划算的,否则不划算。

先做个简单计算进行比较。假设个人养老账户年化净收益率5%,普通账户投资年化净收益率10%。一年后,个人养老账户总额=12000*1.05*0.97=12222,普通账户总额=9600*1.1=10560,养老账户胜;3年后,养老账户12000*1.05^3*0.97=13475,普通账户9600*1.1^3=12778,养老账户胜;4年后,养老账户12000*1.05^4*0.97=14148,普通账户9600*1.1^4=14055,二者接近;5年后养老账户12000*1.05^5*0.97=14856,普通账户9600*1.1^5=15461,普通账户胜。

如果普通账户年化净收益率比个人养老账户年化净收益率高5%,距离退休的年限超过4年,那么享受这个税收优惠就是不划算的!

其它档税率,可以运用以上类似方法计算,不再赘述。

具体来说,目前个人养老账户可以投资的品种除定期存款外,最适宜的大概只有FOF基金了。什么是FOF基金呢,所谓FOF基金就是投资于基金的基金,普通基民买一两只基金,FOF基金买一揽子基金,看起来佣金和年费较低,实际上它也得给买入的基金交各种费,我们付出的是一个看起来较低的费用,实际上还有一个隐藏的必须交的看不见的费用。体现在收益率上就是基金平均收益减去FOF基金的费用。个人养老基金相对稳健,或者说保守,入选的FOF基金一般的投资范围是股票型基金+债券基金,一般前者20%,后者75%,存款5%。我给FOF基金假定的5%年化收益率大概其是差不多的。

综合考虑个人养老账户的锁定期,收益率,最终3%税率,与普通账户灵活运用自己的资金相比,只要距离退休年限超过5年的,一定是不划算的,短于5年的可能是划算的!几种特殊情况例外,1.对个人投资水平超5%没有信心的;2.投资风格特别激进的,留个保命账户也是好的;3.其它特殊情况。

说明一点,因为5%和10%都是假定,未来股市走势不明,有没有可能超出假设的范围呢,这是有可能的,有可能就是有不确定性。另一方面,税收优惠是确定的,只要开户入金,税收优惠就到手了,这是确定性。考虑短期确定性的朋友自便。

其次,说说买什么的问题。目前,个人养老账户能投资的品种大类上只有存款,理财,FOF基金。前两种相对稳当,收益肯定是不行的,只剩下FOF基金。入选的FOF基金,必须兼顾稳健性,目前看到的投资范围大概都是沪深300,中证800,一般的最高比例20%,也有最高50%的。剩下的就是债券型基金。既然主要目的是稳健,收益率肯定不会太好。考虑到目前大盘指数处于相对低位,我推荐股票比例尽可能高一点的FOF基金,待以后大盘指数上去了,就需要选择更为保守的品种了。

最后,我也注意到,通过银行开通个人养老账户,申购FOF基金的佣金优惠较少,通过雪球开户免佣金,节省的费用大概几十元。而个人养老账户又是唯一的,将来无法变更。几十元虽然不多,蚊子腿也是肉,请大家自行决定。

恭祝大家投资愉快!