自巨化公布中报预增以来,最近多个交易日连续上涨,近期股价在15-16元左右盘整。随着业绩的不断好转,加上今年是基准线最后一年,大家对三代制冷剂的预期逐步开始提升,近期各种调研和电话会议也逐渐多了起来。

一、巨化的逻辑

巨化的逻辑其实非常清晰,主线就是三代制冷剂未来的龙头老大,副线则是高端含氟材料的发展。

三代制冷剂方面,巨化拥有R32产能13万吨,R125产能5万吨,R134a产能7万吨,是当之无愧的老大。

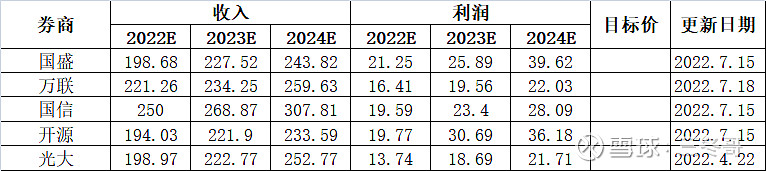

这张表是之前开源整理的,也有其他券商给出的数字有出入,说R32共有17万吨,R125有10万吨(部分在建),实际总产能已超30万吨,国信的最新报告里,三美的R32共有4+9万吨,R125有5.2+5万吨(已获批),总之吧,三代制冷剂巨化肯定是老大,三美老二。

高端含氟材料方面,目前PVDF最火热,巨化拥有1+3万吨PVDF产能,目前1万吨中的0.35万吨已投产,0.65万吨处于试运行状态(锂电级0.5万吨),3万吨中的2.35万吨即将建成(锂电级1.65万吨),目前PVDF仍处于景气期,未来两三年有望继续为巨化贡献一定的利润。

此外,巨化浸没式冷却液项目规划产能5000吨/年,其中一期1000吨/年项目计划3季度投料及性能试车,这个是产能比较有限,短期没什么业绩贡献,但技术壁磊很高,未来将是巨化比较有潜力的产品。

巨化其他产品为氟产业链的常规业务,中规中矩,未来保持平稳即可。

另外中巨芯上市,会增厚上市公司的利润,起到稳定业绩和估值的作用。

最近几年,为了争夺配额,大家都在亏本卖,目前三大品种中,R32和R134a都是一吨亏损几千块在卖,这是战略性亏损,这种情况显然是不可持续的。

明年1月1日开始配额争夺就结束了,制冷剂厂商再也没有理由亏本去生产和销售,三代制冷剂将迅速回归市场价格,这是肉眼可见的常识,厂家完全可以通过开工率控量来维持价格,个人预测这个价格将是稳步抬升。

二、制冷剂涨价的因素

1、有些人担心的以前二代涨价并不顺利,质疑三代是否真的能涨

结合各种调研和专家分析,二代涨价不顺的原因,是当时配额基准期,因为家电下乡和4万亿的政策原因,需求和供给都处于高位,开工率很高,导致基线定在高位,而三代因疫情原因和经济原因,最近几年在低位

另外,二代配额限制时,三代已和二代共存发展,并且在成本和使用效果上差异不大,而三代面临的情况是,四代由于专利、安全、成本等一系列问题,短期内无法全面替代三代。

2、2024年发达国家要再削减40%的三代制冷剂,届时预计全球三代制冷剂也会处于相对紧缺状态,也会影响三代制冷剂的供需格局

3、还有一个非常重要的增长因素是维修市场,随着三代制冷剂的不断普及,目前渗透率已达80-90%,早期使用三代制冷剂的存量空调逐步进入维护阶段,在内用生产配额总数锁定的情况下,维修市场的增长(不限制),会挤占内用生产配额,从而减少新装空调的配额供应。

三、机构和资金

说这么多,巨化逻辑这么硬,为什么并没有大涨呢?似乎并没有机构资金大举进入?

(去年底涨一波主要是双限影响了短期供给,叠加PVDF的热度,后面股价又再次回调)

从机构的角度来猜想,制冷剂的逻辑肯定都就明白了,但是大家都不急于进入,一方面是原先二代制冷剂的涨价并没有特别猛烈,而且中间起伏,这影响了大家对三代的信心,对三代的预期要打一个问号,另一方面觉得时间还早,毕竟基准期是2020-2022年,锁定要2024年,而且配额的方案怎么样也没有最终确定,这里面都有一些小的不确定性因素,资金都是有时间成本的,一般等到时间节点到了,确定性更强了,才会形成共识。

随着2022年即将结束,普通人从常识判断都知道2023年三代制冷剂一定要涨价的,至少是要从亏本状态回归正常的市场价格。另外,在2024年将会锁定配额的预期之下,部分中长线资金会考虑提前抢跑,随着时间节点的逐步临近,形成共识的资金越来越多,叠加巨化逐季业绩的不断放量,将会不断推高制冷剂厂商的股价,如果2024-2025年三代制冷剂配额的分配没有出现特别冷门的情况,前三获利70%以上的配额,龙头巨化获利40-50%的配额是大概率事件,一旦配额确定,这种供给侧被强有力的行政壁磊所垄断,龙头企业可以通过控量等方式极大的影响供需平衡,当供需平衡到达一个极端缺口时,三代制冷剂价格将会爆涨。

回顾一下去年的磷化工、PVDF的涨价过程,可以看到在短期供需矛盾特别突出的时候,产品涨价是非常迅速的,而三代制冷剂竞争格局更好,供给侧的垄断壁磊更强,甚至可以说在A股里都很难见到这样的模式,一般的企业供需格局都是市场自发形成,也会由市场自发进行推动和改变,但是三代制冷剂则是由国际公约和国家层面的政策限制导致的供给侧改革,这是我觉得特别独特的一点。

四、估值

巨化未来能够长多高,一方面取决于业绩,一方面取决于估值

1、业绩推算

中报预告出来后,机构也修正了业绩预期

目前看机构还是谨慎预估,会按照逐季的业绩情况不断修正,按照很多大佬乐观的预测,2024-2025年以后,巨化的利润有可能会达到100亿,甚至更高。

说实话这块不太好估算,因为涉及各种变量,而且太细的推算也不是我的长项,我就毛估一下,不准的话大家指正

2021年巨化三代制冷剂外销量21万吨,今年上半年是10万吨,均价2.26万,上半年利润大概是10亿左右,全年毛估为20亿,推算一下,假如三代制冷剂未来涨到5万均价,销量为20万吨,则三代制冷剂增加的利润为(5-2.26)*20=54.8亿,另外未来PVDF产能释放,届时会贡献利润,假设届时销量为2万吨,按照20万/吨的价格(目前普通的20-30万,锂电级40-50万),则为40亿利润,

总利润为20+54+40=114亿,考虑到可能过于乐观了,打个7折,约为80亿利润。

以上的推算是比较粗糙的,后续有时间慢慢梳理

2、市场估值

对于巨化这样的企业,市场会怎么看呢,最坏的假设,市场就按照化工股和周期股的给估值,比如10倍,这样算下来,就是800亿市值。

但不要忘了,巨化作为拥有垄断地位的制冷剂龙头,在利润方面有可能是中长期能够保持比较稳定的状态,周期性会变弱,同时垄断龙头也应该享受一定的溢价,我感觉给予20倍应该是不过份的,那就是1600亿。当然市场疯狂起来,在某段时间给30-50倍也不是不可能,那就另外计算了。

为了防止自己过于乐观,避免犯屁股决定脑这种错误,还是降低一下预期吧,不考虑未来的十倍,也不考虑五倍,保守来说,我觉得现在400多亿的市值,三年以后,巨化千亿市值是大概率的,这样看至少1-2倍是可以预期的吧。也是非常不错的标的。

能够赚到1-2倍,我认为是赚到了投资逻辑的钱,剩下额外的5-10倍的想像空间,我觉得可以看作是市场先生的额外馈赠,看他的心情,暂不作为投资预期。

之前关注到巨化,也是学习了一系列大佬的贴子,包括@翟根全 、@八万顷 等老师,当然贴子最多的是@板井泉水 ,现在回看当初板井老师的贴子,感觉到他的很多观点是很鲜明的,从之前他的风格来看,喜欢专注做一只票,自己深研,并不爱过度交流,而且很专情![]() ,从之前的片仔癀,到现在的巨化、科大等。巨化这只股将来如果真的走出了逆天行情,成为五倍十倍股,大家要真的感谢板井,他写这么多贴子起到了很大的启蒙作用。

,从之前的片仔癀,到现在的巨化、科大等。巨化这只股将来如果真的走出了逆天行情,成为五倍十倍股,大家要真的感谢板井,他写这么多贴子起到了很大的启蒙作用。

现在开立和巨化是我最看好的两只股票,后面会继续保持跟踪,见证巨化未来的成长 !