$江山欧派(SH603208)$ 好久没看地产链,涨停吸引我注意。

高管都是老员工,没有短期贷款,少量长期贷款加债券6.5亿,货币资金有7.39亿。历史没有增发过,最近还分红2.7亿,比较难得。

直营工程渠道占比37%,其他工程代理和经销商渠道坏账风险较小且增长较快,按调研说法对比直营毛利较低(随着占比越高,总毛利会变低)。

去年计提5.39亿坏账,还有近8亿应收款,按目前的地产公司状况,年底很有可能计提不少坏账,也是最大风险。

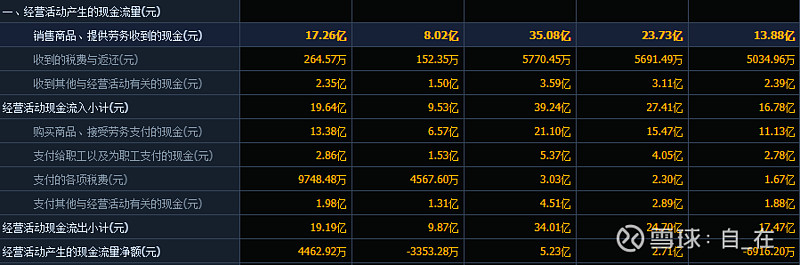

销售商品,接受劳务收到现金17.26,营收16.02。说明目前收现质量高。经营现金流为正

利润表成本比营收增长快,销售费用减少26.6%.管理费用减少5个点,研发增长17.8.看起来利润增长和缩减费用有关。

目前摆脱现金流风险,没有把大头压在直营工程上。注意年底计提坏账,还有地产行业销售是否继续大减 。 对比去年三季报如果不计提坏账,可能今年三季报利润大增