巴菲特2007年失误案例:21亿购买TXU公司垃圾债

来自用户7560177466的雪球原创专栏

巴菲特的一大嗜好是购买“日常用品”:可口可乐,冰淇淋,家具,超市...而按照这种逻辑,为什么不买更日常更必需的水电气呢?

对啊,为什么不呢?巴菲特恐怕也自言自语过。在2006年买入康菲石油之后,他顺藤摸瓜找到了Texas Utility (TXU) 。很多评论文章说“因为天然气价格下降而使这家天然气开发公司的盈利受损”,下面来讲讲这个充满了“乐观和感情”故事。

TXU最初是一家以供电和采掘天然气为主业的地区垄断性企业,在1996年与其母公司“孤星天然气”合并后,垄断了德克萨斯全州的供电供气。然而,在2002年,德州宣布放开供电行业管制,并市场化电价后,各大发电集团纷纷进入德州。竞争初期,TXU认为迅速占领供电市场的策略才是正确的,因此他们出售了旗下的天然气田以及海外资产,而将业务重点转向输配电系统的铺设。

但前垄断企业的竞争优势迅速被打破,TXU的市场日益萎缩,尽管在2004年度扭亏为盈,但马上又进入了低迷的衰退阶段。2007年,由KKR,TPG和高盛PE牵头,对TXU进行了一次历史上最大规模的LBO,交易总价450亿美元。这笔交易最终在2007年10月达成,原来的TXU被改组成为Energy Future Holdings 能源未来控股(EFH)。TXU的发电和输电业务都被分拆给EFH其他的两个控股公司,自己仅剩售电业务。而当新公司在偿付这笔LBO的过桥贷款时,遇到了资金缺口。不得已,新公司以TXU的名义发行了39亿美元的垃圾债。

我们把自己放在2007年年底时的巴菲特的角色上来想一想 ( to put yourself in Buffett&# 39;s shoes):KKR!TPG!高盛!

史上最大LBO!

几乎所有美国大投行都参与其中!

(真正参加LBO的有:花旗,瑞信,JP摩根,高盛,以及黎曼兄弟)

次贷危机前期的一剂强心针!

而且次贷危机金融危机神马的都跟发电没关系!

资产完全保障,产品不可替代,股东令人钦佩,市场占有不低,行业必不可少!

TXU是伯克希尔的老朋友!(见最后部分的补充)

这种资产还会发垃圾债?

简直是垃圾中的黄金!烂泥之中的钻石!

(交易细节参考: 网页链接 )

所以巴菲特毫不犹豫,一口气把39亿垃圾债吃掉了一半,抛进了21亿现金。其中有11亿是用于购买传统债券,收益率10.25%;另外10亿用于购买PIK债(实物付息债,出售者可以用债券来支付利息),收益率11.8%。

10.25%,11.8%,对于一家公用事业公司的债券来说,这简直是如同做梦一般的好机会。

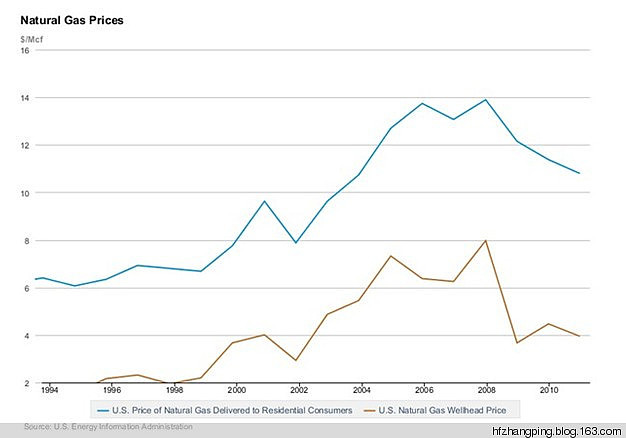

然而事情发生了转机:由于天然气-电力的市场联动机制,德州的电价会随其能源价格的波动而同步波动。而根据美国能源信息

管理中心(网页链接)的数据

天然气价格在进入08年之后几近腰斩,而随之带来的就是电力零售价格的整体下调。TXU的收入仅能勉强支付债息,而无法有效筹集资金来还付本金。在其债券临近偿付期之前,2010年TXU不得不向债权人提出用股权置换债务,但这一提议被巴菲特拒绝了。原因很简单,公司的业务基本面已经发生了明显的变化:

在2008年之后,天然气采掘技术出现了一次技术突破:水力压裂技术在美国得到了广泛的应用,使得天然气的采掘成本从2008开始迅速下降,目前的成本仅相当于2008年的15-17%。而天然气的技术突破会导致价格的长期下滑:这与经济危机造成的短期价格波动有本质上的不同。

于是TXU不得不要求债权人进行债务和解:要么你让我赖掉一部分债务,要么到期我宣布破产你血本无归。而且由于这笔垃圾债是由TXU的名义发行的,EFH和其他两家控股公司将不受影响(KKR这帮老狐狸,可能早就想好要这么办了)。

这使得巴菲特不得在2011年主动“和解”掉3.9亿债权,并且在2012年面临10亿美元的债权减值,使这笔21亿美元的投资在2012年2月时,仅剩下8.8亿的市值。加上2008年至2012年巴菲特收到的全部1亿美元利息,这笔投资的损失高达47%。

这个故事的发生,有其偶然性(技术革新导致价格暴跌),但也有其必然性:

2002年德州开放市场的时候,TXU面临外来竞争,一度面临几乎破产(这也是前面我们说过的,变卖资产调整战略时期),而巴菲特在那时毅然决然地抄底TXU,投入10亿美元,以大约50美元每股买入5.6%的流通股,成为了公司的第三大股东。

( 网页链接)

到了2004年,TXU扭亏为盈,股价飙升至67美元,巴菲特获利30%。而这次成功的投资,无疑让巴菲特坚定了“投资必需品”的信念,并且对TXU有了相当良好的印象。

转眼到了2008年,TXU有难,拿不到过桥贷款那整个LBO就全白忙了。再加上一大票投行的殷切目光,奥马哈的先知,怎么会对这些老朋友的困境不施以援手呢?

· 已收录至专栏 ·

董事局-主席的原创专栏

Max在路上2016-08-14 14:53

遇到页岩气这个革新,不算失误吧,不然太难投了。。。