11月1日美股盘前,阿里巴巴发布2020财年第二季度财报。财报显示:阿里巴巴第二财季营收1190亿元,同比增长40%;非美国通用会计准则下净利润327.5亿元,同比增长40%。

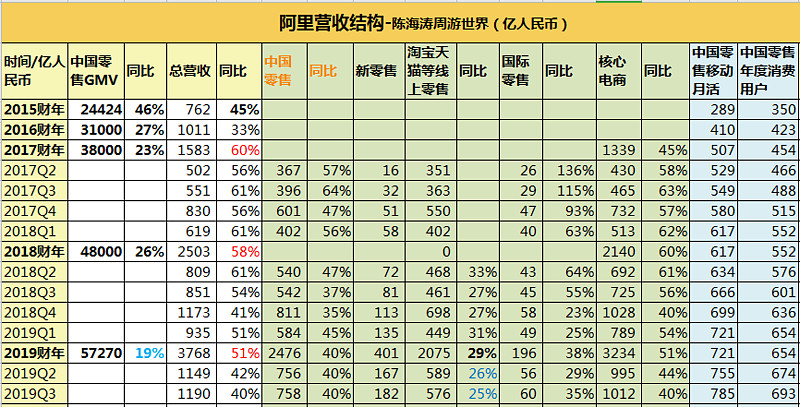

营收和用户增长表,淘宝天猫等线上零售部分营收576亿元,同比增长25%,逐渐放缓:

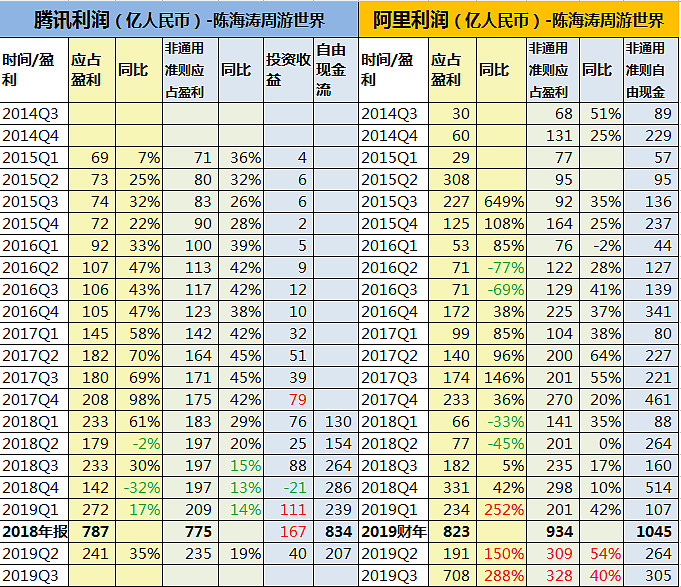

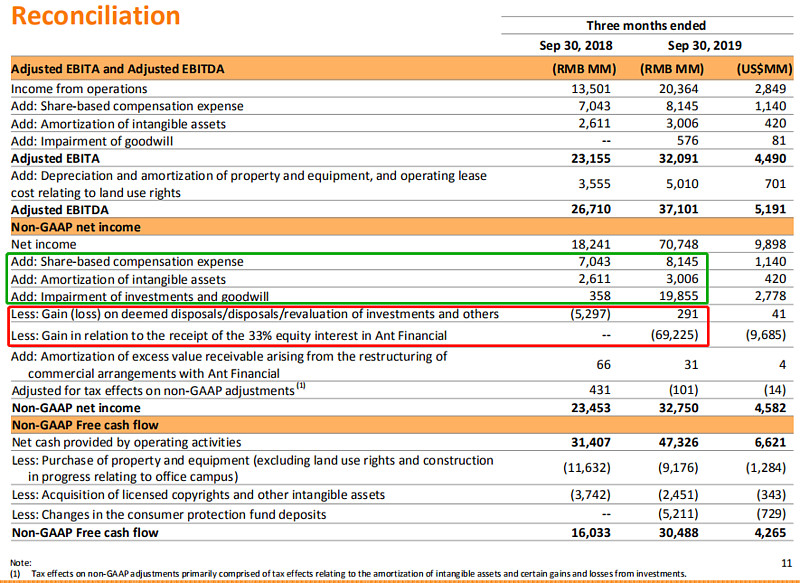

利润表,2019年Q3数字爆表,但本季度主要是蚂蚁金服一次性的税前利润带来的:

财报中公布了阿里巴巴于9月23日成为蚂蚁金服33%的股权持有人,集团一次性收到蚂蚁金服的股权产生的收益为692亿元人民币,看红框内大赚一把,绿框内大亏减值一把,抵消一半,趁机把这些年投资的亏损弥补一下,互联网行业目前天花板到了,很多被投资的公司日子难过,得熬一熬看下个风口。

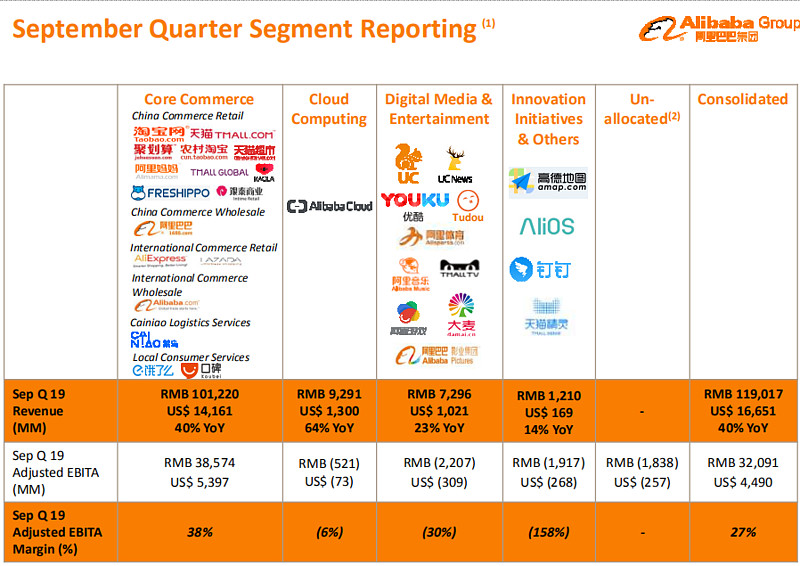

公司内新的增长点都没看到利润,各个业务毛利率只有电商撑着,其他都亏损。

其中阿里云毛利率为-6%,大文娱亏30%,创新业务亏158%。阿里云2019年Q1年曾经接近盈亏平衡点,到了-2%,眼看要盈利了,结果可能还需降价促销抢市场份额,又扩大了亏损,不过对于云计算,战略就是这样的,玩到后面,让大家都用自己的云,把数据和系统都迁入再慢慢赚钱也是好理解的,腾讯云也是这么干,国内其他家就慢慢萎缩的结局。

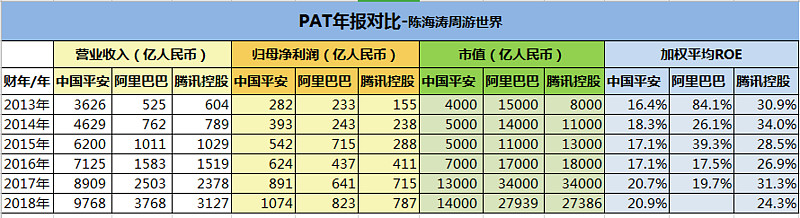

不过看季报信息有限,除了利润调节那里,其余地方中规中矩,淘宝天猫营收逐步下滑也是一直在进行的,毕竟体量大了,主要看长远一些,阿里云和国际化是比较确定成功的,新零售增收不增利,需要观察,面临拼多多竞争其次,个人观察商业广场和便利店将会切掉电商不少份额,以后方圆2公里搞定吃喝玩乐,将会减少网购,这是我调研几个月的观点,我认为阿里不乐观,市值也贵,暂时并没有多大投资吸引力,腾讯也是,从利润和影响力和进化来看,中国平安的市值可能会追赶接近阿里腾讯。