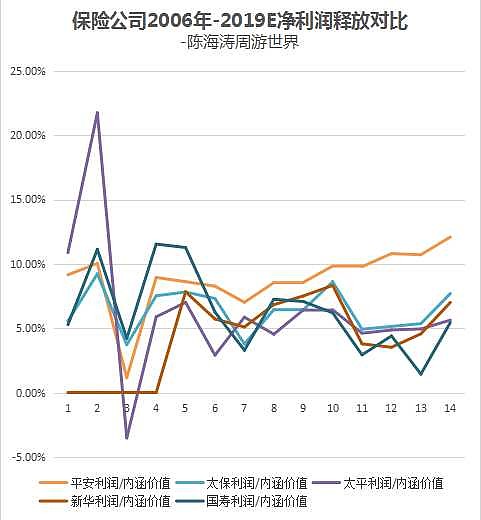

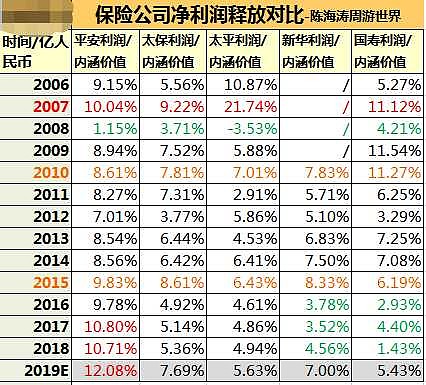

先看几家保险公司净利润与内涵价值的比率图,用于衡量内涵价值的利润释放,平安优秀可以达到10%,太保还可以,其他落后太保也不多。

看看几家的内涵价值增长情况,从有可下载年报的2006-2018年共13年看复合增速,国寿不足15%,其他几家都超过25%。

注:

1,其中太平2006-2009年只公布了太平人寿内涵价值,我按了100%权益计算,2010年后按了中国太平楚整个上市公司权益计算(2013年以前持有太平人寿50.05%股份,2013年及以后持有太平人寿75.1%股份),所以增速有些失真,但下面同口径对比利润是有意义的。

2,新华少几年数据

3,2019年是大概估计的,不参与增速计算。

其次看净利润及增速:

国寿2006-2018年利润徘徊不前,看每年利润表主要原因是退保与赔付没控制好吞噬利润;

新华利润复合增速17.4%低于内涵价值,

中国太平复合增速27.2%也低于内涵价值,利润释放打折扣。

中国平安和中国太保利润释放是跟得上内涵价值的,平安甚至超过。

在2007,2015年因为牛市的投资收益高,大家利润释放都高,2010年是保费收入大增造成当年净利润较高一个波动。

那最后,内涵价值到底算不算数啊?

我没找到每一家的退保率、赔付率、重疾率的假设值,但是只要行业转好,利润释放比率会提高,如今年的减税与前两年国寿、新华、太平砍银保渠道。

虽然每家的释放比率有高低之分,但是不同的年份里面又有波动,我还是相信内涵价值的,即用PEV估值是有效的,但内涵价值是客户几十年甚至一生为保险公司带来的价值,是个长期指标,所以还要看每年的利润和分红一起估值,以衡量每一年的运营效果,长短期指标相结合。