本文是“三马组合”(腾讯控股马化腾、中国平安马明哲、阿里巴巴马云)的系列文章,之前探讨了中国平安的保费和新业务价值,本期探讨内涵价值,懂了内涵价值就懂得为寿险估值。

内涵价值是静态价值

如果将保费比喻成平安寿险这匹马吃的草,新业务价值就是当年吃草长的膘,内涵价值就是长膘几十年后,你看到的这匹马身子骨。当这匹马每年长膘大于奔跑的消耗,说明这匹马的身子骨在继续长大,说明具有成长性,对于一般的投资人,理解到新业务价值和内涵价值这一层就懂得为寿险估值,再深入到精算那一层就复杂了,而如果用一般行业的PE和PB来估值寿险则很业余。

内涵价值 = 调整净资产 + 有效业务价值。

调整净资产是把净资产价值做个调整,具体算法参照财报;

有效业务价值就是寿险公司过去的有效保单的清算价值,内涵价值可以视为保险公司的净资产,看作寿险公司目前的破产清算价,是在没有考虑公司未来新业务销售能力的情况下现有公司的价值。

折现和折现率

前不久邀请了@草帽路飞在大湾区价投俱乐部的金融学堂群讲过一课:《用四张图打通剩余边际和内涵价值的任督二脉》,大家觉得深入浅出,这里先引用一些内容,先是理解折现的概念。

为什么要讲现金流折现,其实内含价值,整个寿险你要理解他的话,最后发现就是现金流折现。

折现,将未来收入折算成等价的现值。该过程将一个未来值以一个折现率加以缩减,折现率应恰当地体现利率。

折现率是指将未来的钱折算到现在所使用的利率。国内保险行业目前折现率一般是11%,即明年的111元收入折算到今年只记账100元,而今年的100元有效业务价值到明年自动恢复成111元,这是偏保守的,友邦保险在大陆的折现率约9%。

内含价值实际上就是寿险公司未来要赚的利润的现金流的折现值,折到现在的价值,这里面最重要的是折现率。即使保险公司停止销售新保单,每过一年,保单有效业务价值将增长为(1+折现率)倍。

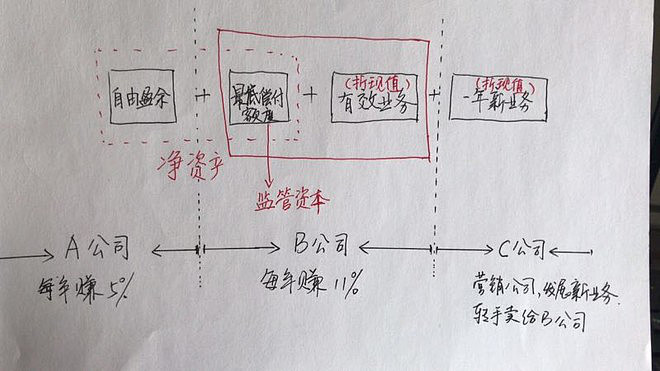

保险公司可以拆成三家公司来理解

草帽路飞后是讲到从投资人的角度,可把一个寿险公司拆分成三家公司比较合适:

A公司是经营净资产的公司,年收益率5%,相当于存款或债券收益;

B公司是持有寿险公司的存量保单的有效业务价值加上所需要的监管资本的公司,需处理保单的赔付,每年收益是折现率11%,每过一年持有的有效业务价值就折回来11%。这公司主要经营存量的保单,过往年度营销员营销的保单都放在这一家公司,这家公司主要干的就是收续保保费,去做投资,投资收益率也是5%,就干这两件事情,他不用营销,所以他不需要多少的维护,主要就是后台和投资,并不需要很多人;

A公司年收益5%加上B公司年收益11%这两部分,对于中国平安来说整体收益率约9%,可从中国平安的年报的内涵价值增量图中看出来。

C公司是百万代理人组成的营销公司,每年展业开拓保业务,开拓新业务后就转交给B公司。每年创造的价值对应年报中的“新业务价值创造”,包含新业务价值+风险分散效应。下图是草帽路飞画的图,非常有参考意义:

a

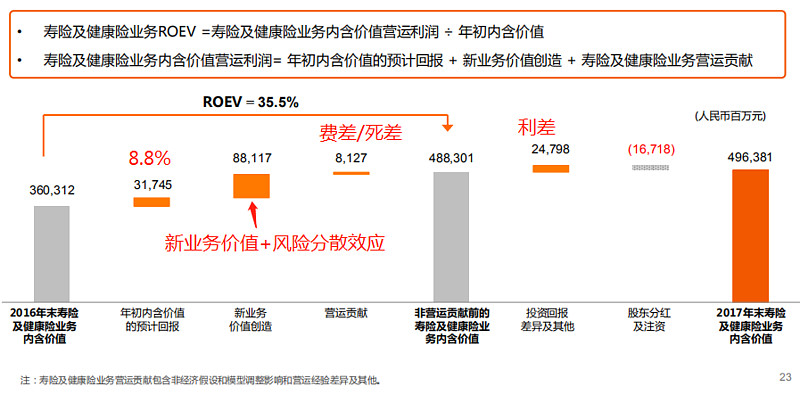

中国平安年报内涵价值解析

我之前理解内涵价值则是看年报的,看包括什么和如何增值也就明白了,各位可结合理解。

例如2017年,第一部分年初内含价值的预计回报为3174.5亿,即收益率8.8%,这也是上述的A、B两公司总收益。这包含了寿险净资产每年5%的收益 + 存量保单有效业务价值11%折现率折回来的增值;

第二部分是新业务价值创造,这是每年新保单为内涵价值带来的增量,体现了业务开拓能力,这里面包含了风险分散效应,即一个客户在本公司购买了多份保单,可能重叠保障了某一个风险;

第三部分是营运贡献,体现费差/死差,费差体现保险公司运营能力和成本管控,死差体现销售保单的定价能力;

第四部分是利差,即投资回报及其他,与5%的投资假设对比,平安大部分年份可以取得正收益;

第五部分是股东分红及注资,平安这几年加大了分红比例。

以上就是平安最重要的内涵价值指标每年如何增减的总账,非常重要。

a

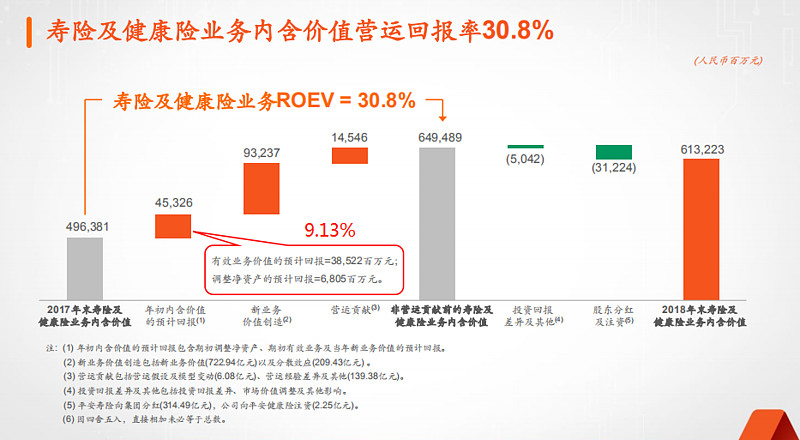

而2018年年初内涵价值的预计回报是9.13%(即上述A、B两公司的预计回报),其余部分类似:

a

内涵价值与寿险公司估值

只要认为内涵价值对应的折现值(国内一般是11%)、投资收益假设(国内一般是5%)、寿命表、重疾发病率等是合理的,那一家寿险公司市值跌到内涵价值附近,即1PEV时候,则是明显低估的。但是如果一家寿险公司出售了很多理财型保单,而且未来投资收益率达不到投资假设5%,则会让内涵价值带有较多水分,或者难以释放出利润,下期再详细分析,需要参考年报中有关投资收益率下降的敏感性分析。

内涵价值直接反映了寿险公司过去的经营成果,而未来新业务所产生的价值反映了公司的经营能力和公司未来的增长能力,所以:

上一期讲了寿险公司最好理解的估值方法 = 内涵价值(EV) + 未来N年的新业务价值(NBV)。

N的取值类似PE,会根据市场情绪波动较大,也看新业务价值增速,从0~15都经常出现。

这一期讲针对内涵价值的估值方法。

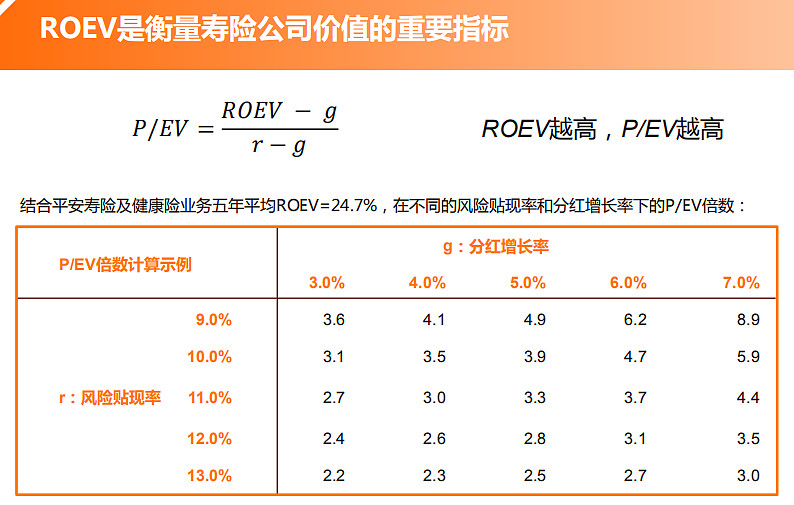

PEV估值参考

总之,对寿险公司采用内涵价值估值 * 倍数是通用估值方法,平安开放日时也给定了倍数如何计算的公式,因为倍数与折现率11%、分红增长率和内涵价值增长率ROEV直接相关,而ROEV要求评估未来多年有些难度,计算出来倍数大于2;

ROEV =内含价值营运利润 ÷ 年初内含价值。(也就是内含价值增长率);

ROEV越高,P/EV(PEV)越高。

a

也可以参考同样比较优秀、以长期保障型产品为主、但市场包括成熟的香港市场与新兴的大陆和东南亚市场的的友邦保险,PEV估值倍数一般在2PEV以上,因为中国平安业务以寿险为主,但又包括财险和银行等,平安官方推荐按业务分部估值,考虑持股比率后,按2018年业绩估值为1.7万亿,如果按2019年业绩,大约估值为2万亿人民币。

如果认为其他业务未明显拖后腿,粗略套用中国平安集团的内涵价值,即按中国平安集团2018年1万亿的内涵价值 * 2PEV,估值2万亿人民币左右.按照2019年内涵价值则再增加20%左右。

a

总结:

从整个集团内涵价值及增速看,可近似估2PEV(里面包含了银行等其他业务,但寿险占比七成左右)。

依据中国平安2018年业绩估值在2万亿人民币一股,跟回购价相当;

而一年后,依据2019年预测内涵价值,估值接近2.4万亿,每股120人民币。每人可结合分部估值法,结合利润释放估值一个范围。一方面,中国平安的估值在随着利润释放超过腾讯阿里,估值也在接近腾讯控股和阿里巴巴。加上三者的业务也在部分交叉起来。

$中国平安(SH601318)$ $中国平安(02318)$ @很好吃的馒头 @山行 @潜龙在渊 @流水白菜 @StarringLu @东先生 @很好吃的馒头