$实朴检测(SZ301228)$ 发行市值:24亿 质地:一般 申购建议:Yes 其实也就合理估值,发行价不高、盘子小,估值相比同行便宜,会有溢价

$华康医疗(SZ301235)$ 发行市值:41.5亿 质地:良好 申购建议:Yes,虽然估值不算便宜,但是作为参建了武汉火神山医院的公司,支持哈

个股简析:

实朴检测:是一家以土壤和地下水为专业特色的第三方检测机构,检测范围包括土壤、水质、气体、固体废物、农食和二噁英等,涵盖从农田到餐桌等与环境及食品安全相关的检测业务;

1)发行价20.08元,21年市盈率46倍;

2)毛利:62.9%、60.44%、45.03%、40.04%;因为运营成本上升+竞争导致检测价格下降;

3)公司直接客户主要为市场化运营的调查公司,所以公司主要通过商务谈判获取订单,谈判获取订单营收占比分别为82.61%、89.09%、88.05%、91.11%

4)我国检验检测行业起步较晚但发展迅速,整体呈现小、散、弱的特点,在全国48919家机构中,从业人数小于100人的占比96.43%

5)2019年我国检测机构收入构成种,国有机构占比54.42%,民营占36.44%,外资占比9.14%;其中民营占比13年只有18.23%

6)我国环境监测行业市场:18-20年根据国家认证认可监督管理委员会公布数据,环境监测市场规模分别为 236.41 亿元、313.58 亿元和 373.69 亿元,年复合增长率为 25.73%;

华康医疗:公司主要从事医疗净化系统的研发、设计、实施、运维,及医疗设备及耗材的销售;公司定位现代医疗净化系统综合服务商,致力于解决医疗感染问题,为各类医院提供洁净、安全、智能的医疗环境;

1)发行价39.3元,21年市盈率55倍;

2)19-21年营收同比增长分别为40.94%、26.52%、29%,公司保持稳健增长;

3)公司从事医疗设备销售业务起步较晚,仍处于初期阶段,公司销售的医疗设备主要为外购产品,自制产品尚未形成市场竞争力;

4)抗疫期间,公司曾应邀参与火神山负压洁净手术室、负压ICU等抗疫重点区域的设计、施工和运维;获得了“中央赴湖北等疫情严重地区指导组物资保障组”、“湖北省新型冠状病毒感染肺炎疫情防控指挥部物资与市场保障组”等主管单位的表扬;

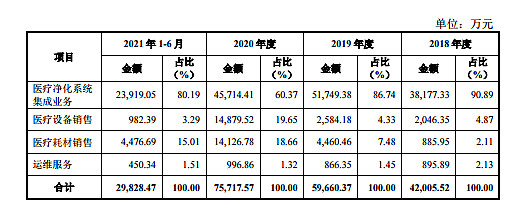

5)营收构成

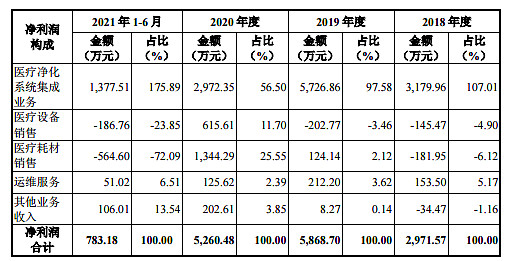

6)净利润占比

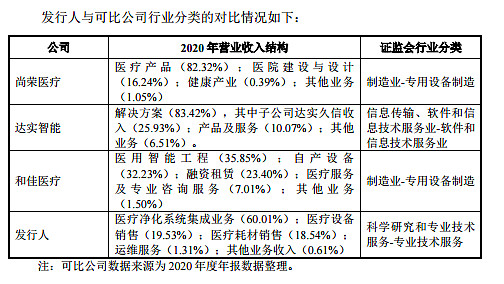

7)竞争对手:尚荣医疗、达实智能、和佳医疗,其实差异都比较大

8)市场规模:我国医疗净化系统市场规模每年约为330亿元,并且保持小幅增长;

预计未来几年我国新建洁净手术室每年市场规模大于等于72.8亿元;

同时未来五年每年手术室改建规模为53.06亿元;

未来几年,ICU医疗净化系统每年新增规模大约37亿元;

9)公司19年和20年医疗净化系统集成业务收入仅次于达实智能子公司达实久信,公司20年和21年上半年医疗净化系统集成业务中标金额累计13.37亿元;

10)医疗净化系统集成业务平均每年约 330.51 亿市场规模,按照发行人 2020年医疗净化系统集成业务收入 45,714.41 万元,市场占有率约 1.38%左右;按照发行人 2020 年中标金额 9.45 亿元计算,发行人市场占有率约 2.86%左右;

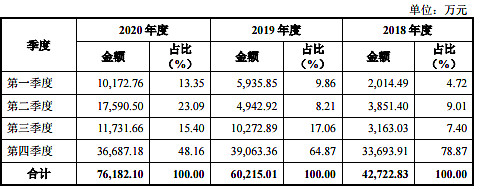

11)营收季度性分布