每年的股票基金冠军都风光无比,荣誉加身,媒体采访,公司力推,基民追捧。

但是那些短期不显山露水,却能多次跑赢市场的基金,少有人关注。其实作为FOF民工,我跟你们说,机构们更喜欢这种低调、稳健的长跑健将。

如果能连续两、三年跑赢指数,基金大概率就能进入公募FOF的观察池。要是这些基金不是重仓某些赛道,而是行业均衡、个股分散的风格,那更可能获得FOF投资。

其实不光机构,只要是有志于把基金当作长期投资,奔着财富积累、养老传承目标,个人投资者也应该多关注和研究这些具有长期和稳定超额能力的基金经理,因为他们是可以作为底仓持有的。

当然,如果只是两、三年跑赢市场,运气的成分有可能还是比较大的。经历一到两轮牛熊周期的检验,持续获得超额收益,才是真正投资实力的体现。

2022年刚刚过去,公募基金四季报也披露完毕,正适合做一下回顾。我们把标准设定到7年,来看看在2016年到2023年这期间,有没有基金能每年都跑赢市场。为什么是7年呢?历史上A股一个周期大约在3.5年左右,7年差不多是两个周期。

01

是谁,连续7年跑赢沪深300指数?

第一个拿来比的是沪深300指数。

我们知道,投资指数是参与权益市场最简单的方法,对很多人来说可能也是最有效的方法。指数体现了经济发展和优质上市公司经营的平均水平。拉长时间来看,投资指数获得的收益估计会超过不少股民自己在股市买来卖去的收益。

在A股,沪深300指数可以说就是中国优质上市公司的代表。如果基金能每年跑赢沪深300指数,相当于在优质公司经营利润的基础上,又额外获得基金经理主动操作所提供的增厚收益,岂不美哉。

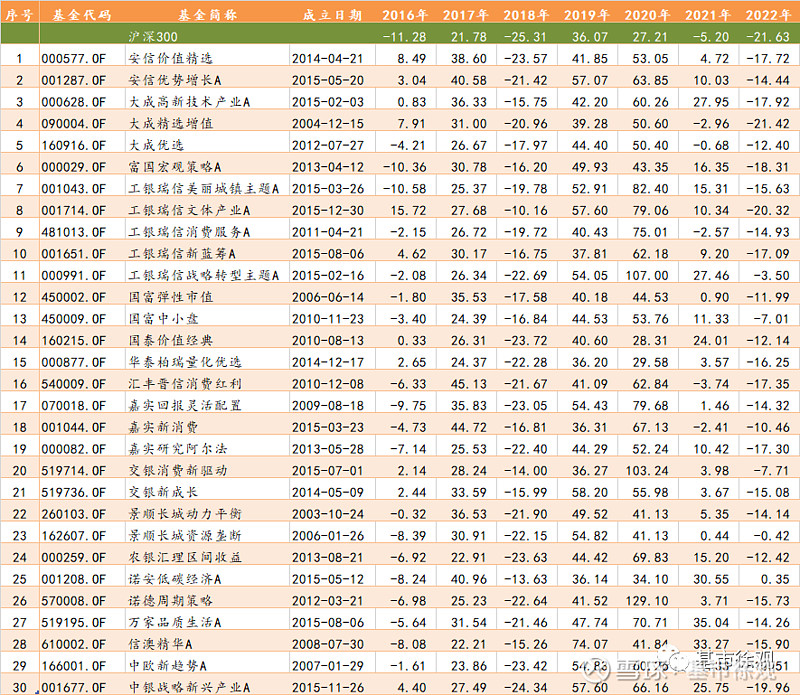

数据显示,2016年以前成立的权益基金一共1183只。其中能做到每年稳定跑赢沪深300指数的,仅有30只,占比不到3%,可以说是百里挑一了。

说明:统计中未包括Wind分类为指数增强型基金的量化选手们,我们更关注运用主观能力跑赢指数。

这些“长跑健将”基金,分布在18家基金公司中。其中工银瑞信一家独占5只基金,可以说是基金公司里的盛产长跑能手的“马家军“了。此外,嘉实基金、大成基金也有多只基金上榜。

不过,基民熟知的那些权益大厂,包括易方达、广发、兴全、南方等,却无一上榜。说明曾经被基民追捧的坤坤、春春、谢大白们,也难免会在某些年份跑输指数。

当然这个结果并不是否认他们作为优秀基金经理的投资能力,而是从某个角度体现了,卓越的基金经理也难免会碰到逆风期,不要因为一时跑输市场就轻易否定他们。

例如张坤的易方达中小盘(现更名为易方达优质精选),过去7年中有6年跑赢沪深300,仅在2021年核心资产大调整时跑输。但从7年的累计收益来看,易方达中小盘相比沪深300跑赢了200%以上。

02

又是谁,连续7年跑赢同行?

接下来我们把标准再提高。

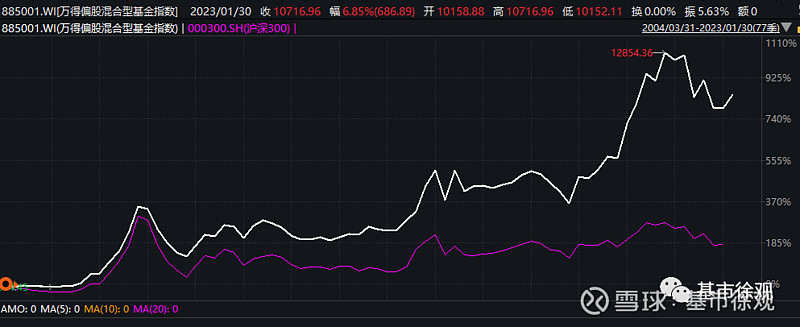

如果说股票指数代表了上市公司的平均水平,那么基金指数代表了基金经理的平均能力。

而数据显示,国内的权益基金经理长期来说是跑赢指数的,具有整体的超额收益能力。如果一位基金经理能连续每年跑赢他的同行,那一定是优秀人才中的佼佼者了。

以Wind偏股混合基金指数作为权益基金平均水平,该指数在过去7年中累计跑赢沪深300约40%,已经是很不错的表现了。

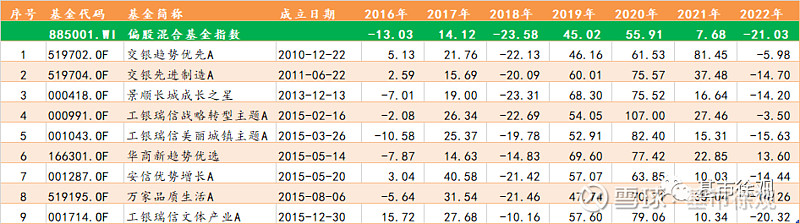

我们把门槛抬高后,果然发现满足条件的基金更是凤毛麟角了。1183只权益基金中仅有9只能每年跑赢偏股混合基金指数,1%都不到,两只手都数的过来。

这9只基金中,依然是工银瑞信基金最多(占了3只),交银施罗德基金其次,安信、景顺长城、华商、万家基金各有1只上榜。

03

这些基金背后的牛人们

当然我们寻找的并不仅是这些基金,更多是背后的基金经理们,尤其是那些连续7年管理同一只基金、未发生变动的基金经理。他们的投资方法中一定有非常宝贵的经验,值得我们学习。

我们先来看看跑赢沪深300的基金,其中大约一半的基金(16只)是由同一位基金经理自始至终管理的。简单看下这个名单,会发现“总监云集”:工银瑞信的权益投资部副总监王筱苓和国海富兰克林基金的权益投资总监赵晓东分别有2只基金上榜,王崇是交银权益副总监,刘苏是景顺长城股票投资部研究副总监,陈一峰是安信基金研究总监,周蔚文是中欧基金研究总监。大概稳健型老将更容易当上投研管理的领导吧。

再就是跑赢同行的基金,按照历任基金经理一筛,好家伙,只剩下4只基金了。

4位基金经理分别是工银瑞信基金的杜洋、华商基金的周海栋、安信基金的聂世林和万家基金的莫海波。

他们取得如此成绩,在投资策略上是不是有什么共同之处呢?

还确实有。

杜洋、聂世林和莫海波都是以行业轮动著称的。

其中聂世林和莫海波是在行业分散的基础上轮动,聂世林擅长周期、消费、TMT等行业,莫海波偏好地产、军工、新能源、种业等行业,且擅长逆向投资,低点配置。

而杜洋则在风格上做过几次非常成功的大切换,包括2016年初从小盘切换成大盘成长,2018年从大盘切换到中小盘成长,2020年底再次切换到大盘价值,每次都契合了市场风格的转变,轮动能力得到了FOF等机构资金的高度认可。

周海栋擅长以周期思维看待行业和公司的变化,成长性行业运用产品生命周期关系,周期性行业运用供需周期关系,通过周期变化来把握景气度,最终体现出的效果也是在行业配置和调整上获得很好的超额收益。

其实说到行业轮动,这是个备受争议的策略。在价值投资理念长期风靡下,不少投资者把“选股”视为正统,强调深度研究公司价值,赚取公司长期成长的利润,而把择时、轮动这些视为歪门邪道,认为是运气,不可持续。

诚然,能做好轮动的基金经理绝对是极少数,而且相比选股,轮动对管理规模天然有限制,无法容纳大资金。但理性的投资者,不应该认为投资只有唯一正确的方法,而应客观看待各种方法的利弊,选择适合自己的、可以把控的方法来进行组合,是更理想的方式。否则因为偏见或者忽视,错过这些长跑冠军们,岂不是很可惜?

上面4位基金经理中,杜洋的招牌基金严格限购,周海栋的规模迅速突破200亿,负担显著加大,仅剩下莫海波和聂世林还在相对舒适区。且投且珍惜吧。

另外,还是想对工银瑞信基金的人才流失表示惋惜,袁芳、王君正两员大将,在过去的7年中既连续跑赢了沪深300指数,又跑赢了同行,可以说创造了一种奇迹,但在2022年相继离开。期待公募行业中能多多培养出这样优秀的稳健派,少一些昙花一现的印象派。