时不时有朋友会问:“这只基金不错,我同学/朋友在基金公司工作,给我强烈推荐的,你帮我看看咋样?”

作为基民眼中相对神秘的“基金公司”的内部人士,基金公司员工的推荐往往更有吸引力和说服力。尤其是在2020年基金大牛市里,虽然可能买哪个都涨的不错,但在心理上,抄内部员工作业获得的良好体验会让投资者对这条捷径更加深信不疑。

其实,想要获悉内部员工的推荐基金名单,并不一定需要有个基金公司的朋友,从公开信息里能找到更加完整和全面的数据。那么依据这些数据去跟随内部员工买基金,到底靠不靠谱呢?

我们在前几期分析了跟着公募FOF选基、跟着评奖机构选基的效果,今天再来看看内部员工选基的水平如何,以及什么是抄作业的更好姿势?

01

关于基金公司员工自购的情况

按照监管要求,基金从业人员直接下场炒股票是受到严格限制的,因此很多从业人员转而通过投资公募基金来管理财富。投资公募基金,可以笼统分为购买自家公司的基金(又称为“自购”)以及购买别家公司的基金。其中,购买自家公司的基金应当持有不少于6个月时间(如果是基金公司高管、投研负责人以及基金经理买自己基金,持有期限不少于一年)。购买别家基金没有期限要求,但也缺少了内部信息优势,跟普通基民的投资一样。

内部员工买自家基金,除了投资理财的目的之外,另一大原因是支持基金规模,包括新产品的发行,也包括季末、年末等关键时点的考核,以及一些微型基金的“保壳”需求。根据招商证券的统计,截至2021年底,全市场9096只公募基金中,5709只被自家基金公司的员工所持有,数量占比约62.8%,持有规模224.3亿元,占比约0.09%。

2022年6月,基金业协会发布了《基金管理公司绩效考核与薪酬管理指引》,其中重点提出了核心人员需将部分绩效薪酬用于购买本公司的基金产品。预计未来员工自购基金的规模仍将继续增长。

02

员工自购基金的信息来源

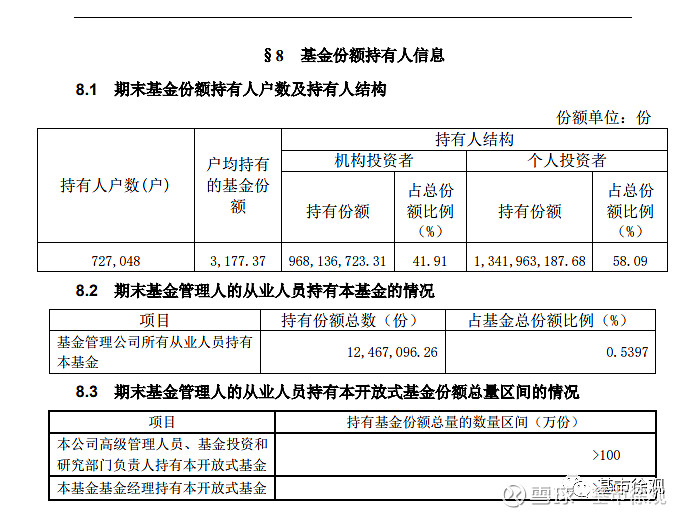

员工自购基金的数据可以从基金的半年报和年报中获取(季报不披露)。

以富国基金最受自家员工喜爱的富国价值优势为例,在半年报/年报的“基金份额持有人信息”一节,详细披露了基金公司所有从业人员持有本基金的份额总数和占比,同时还披露了高管、投研负责人以及基金经理本人持有基金的份额总数区间。

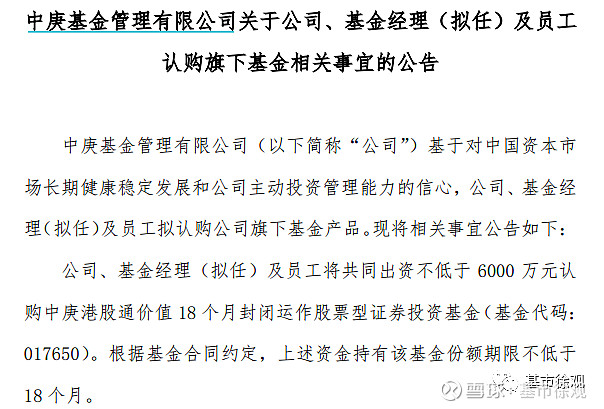

除此以外,新基金的发行公告中也会披露基金经理和员工的自购情况。

03

员工自购基金的优势

内部员工购买自家基金,不仅要被锁定流动性(6个月以上),还要强制披露,看起来挺不方便的。那为什么依然有很多员工偏好“肥水不流外人田”呢?尤其是这些员工里不仅有投研和销售的人,还有很多财务、行政等辅助性岗位。

我认为很重要的原因是信息优势(一家之浅见,请多批评)。请注意,这里的“信息优势”,并不是说内幕、小道消息这些,而是基于同一工作环境下所具备的额外信息。

(一)近距离观察基金经理的状态面貌

夸张的说,在这方面,哪怕是基金公司的保洁阿姨,都能获得显著优于普通基民的信息。例如基金经理的工作节奏是否紧凑,最近压力大不大,出差/直播多不多,是不是因为探亲、生病、生孩子而在休假。

这些情况,同一个办公室的人都能随时看到。当然,这些信息对投资结果是否有重大影响,是正面或负面影响,仍有赖于专业判断的能力,毕竟天天加班也不是提升收益的保障。

如果作为工作中的朋友,能更进一步去了解基金经理的生活状态,例如家庭是否和谐、是否定期健身、是否新沾染了不良嗜好、是否最近出现财务压力,那就更有利于做出投资判断。

现在不少基金公司是多地办公,是不是员工们更倾向投资于同一城市的基金经理?需要基金公司的朋友们赐教了。

(二)长期对基金经理的考察

首先,这种长期考察并不一定是基于非公开的信息,哪怕只分析公开数据,很多内部员工往往会持续聚焦于自家的数位基金经理,获得更深入、准确的评价。

而对于普通基民来说,关注着全市场更广阔的信息渠道,接收着来自销售渠道、新闻和自媒体、亲朋好友等纷繁的信息,反而容易“乱花渐欲迷人眼”。

其次,内部员工可以对基金经理形成更立体、更具有延续性的评价。

举例来说,外部评价基金经理大多依靠基金的净值等数据,但一位负责考评的人力员工,可以根据公司的绩效考核框架获得全方位数据,除了业绩、排名之外,今年完成了几份深度研究报告、培养了几名资深研究员、跨部门合作如何、出现了多少次投资失误和风控超限等都是重要信息。

通过长年累月的上述信息,还能更清晰的看到基金经理的成长路径和发展潜力。当然,这些信息并不会在公司内广为流传,但基于这些方面形成的基金经理口碑,一定是内部员工们做出投资决策的重要参考。

最后,对于很多基金经理,外部评价的数据是从其执掌公募产品开始,而内部员工的评价可以从其加入公司就开始,数据更加丰富。

比如当研究员时成长速度快不快、挖掘金股能力强不强、获得过多少内部嘉奖,以及管理专户时业绩好不好、规模有多大之类。尤其是对于新晋的基金经理,当外部还在苦恼于历史太短时,内部员工可能已经对他的能力知根知底。

建信基金的新秀医药基金经理马牧青,2021年底刚从研究员升任基金经理并新发建信医疗健康行业,该基金在2022年中尚无外部机构投资者,而内部员工已自购450万份(包括高管投研负责人),自购份额数甚至超过了工银前沿医疗、广发医药健康这些医药前辈,直追一姐葛兰的中欧医疗健康(480万份)。该基金在2022年成为医药主题基金中的领先者,一定程度体现了内部员工的眼光。

(三)获得基金经理的专业意见

内部员工买了自家基金,在关键时点上如果能获得基金经理的专业意见,对做出合理投资决策大有帮助。对内部员工、以及很多基民来说,最重要的问题之一,可能就是“现在适不适合买这个基金”了。

当然,这类交流曾经并不是内部员工的专享,历史上时常会有基金经理公开劝导基民不要买基金(知名的例如2015年的兴全杨东发声提醒风险)。但随着合规形势趋严和渠道力量壮大,这种“人间清醒”的声音越来越少听见,反倒是不少基金经理为了扩规模,违心的忽悠基民“抄底”、“做时间的朋友”。

因此对于内部员工,可以关起门来听到基金经理更真实的想法,更理性的分析,是大有脾益的。毕竟大家都是抬头不见低头见的同事,基金经理总不能坑自己人吧(坑领导那更是万万不行的!)。

这里可以再次拿兴全举例。如果大家还有印象的话,曾经的老将董承非在2021年初对疯狂的蓝筹股牛市明确提示风险,从自购数据可以看到,到2021年中,他管理的兴全趋势和兴全新视野两只基金,员工持有份额相比年初都大幅下降,不知道是不是他的”呼声”在内部得到响应。与之相反,兴全趋势的全部份额反而是增长的,看来外部投资者并没有听进去他的警告。

04

员工自购基金组合的表现如何

说完这些优势,看来跟着基金公司的朋友买基金真是百利而无一害了?别着急,我们先看看具体数据。

招商证券在今年6月发布了一份研报《基金公司员工自购越多,基金业绩表现越佳?》,统计了2011年以来的数据,员工自购的基金整体年度业绩比未被自购的基金高1.73%。

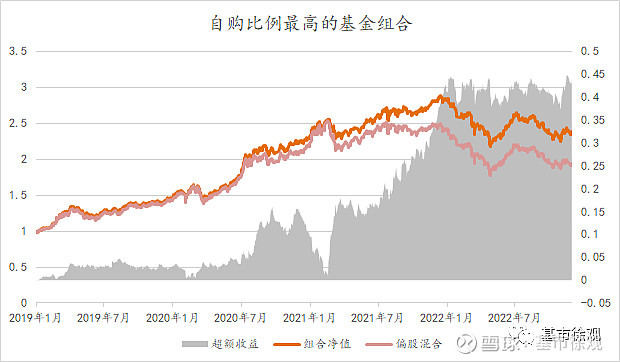

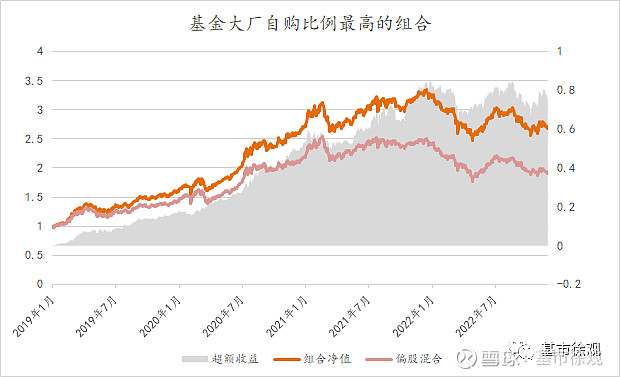

这反映的是全量情况,我们再根据一些标准筛选这些“内部员工最爱”的基金名单(仅包括主动权益型基金,排除规模1亿元以下的标的),构建组合进行分析。

组合一. 选择每个报告期自购比例最高的基金

组合二. 如果我们假设基金大厂(前30名)的员工们更具有信息优势,选择每个报告期自购比例最高的大厂基金

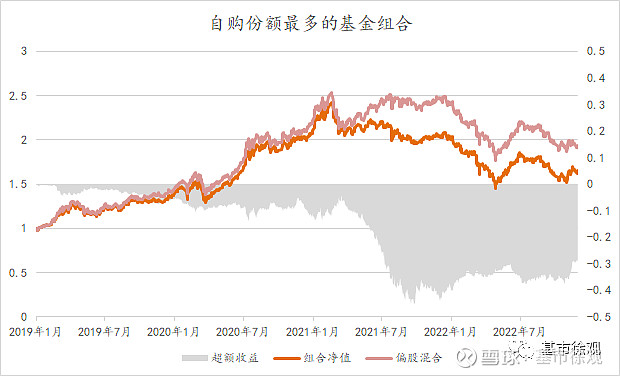

组合三. 如果自购比例受到外部申赎影响,不够公允,我们改用自购份额数,选择每个报告期自购份额最多的基金

从结果上看,高自购比例基金组合获得显著超额收益,而高自购比例基金的大厂组合更是表现突出,无论是超额收益的绝对值还是稳定性上,都明显领先。而高自购份额的基金反而大幅跑输了偏股混合基金。

具体来看,高自购份额的基金很多都是这几年的新发基金,例如目前自购份额最多的前十名基金中,中信证券占据四席,自购份额合计2.36亿份,可谓财力雄厚。但其中三只今年的收益都低于-25%,恐怕未达到员工们期望的业绩。

05

结论

说了这么多,看来比较靠谱的办法还是结交几个头部基金公司的朋友啊!玩笑归玩笑,其实无论是天天看着基金经理,还是比别人拿到更多信息,并不一定能保证你的基金能获得好收益。如何把所谓“信息优势”转变成”投资优势“呢?在我看来,可供借鉴的是以下几点:

(1)像内部员工一样,看好一个基金经理,就要把他当同事一样给予信任,并用持有期约束自己的交易行为,不要市场一波动就忙不迭赎回;

(2)就像你评价同事不会仅看他这一季度的业务能力,考察基金经理时也不能只看收益率,要更全面,看投资理念、看从业经验、看道德水准等;

(3)学会分辨哪些是基于投资理财的自购,哪些是为了完成考核的自购。当朋友再给你推荐时,多听听他提供的内部“信息”,少听他讲过去辉煌的“业绩”。