对于普通基民,在上万只公募基金(是的,今年全市场公募基金数量已经突破1万!)中找到优秀的产品,实在是一件大难事。在跟着市场情绪追逐“明星基金”吃了亏以后,越来越多投资者开始理性思考,并逐步建立自己的筛选方法和工具箱。

有没有简单易行的方法呢?跟着专家抄作业是一个容易想到的方法。我们此前在《公募FOF研究(一)| 跟着公募FOF选股票基金,“抄作业”到底香不香?》中已经介绍了公募FOF持仓对投资者“选基”的有力帮助,其实除了公募FOF以外,还有一类专业机构值得关注,就是基金评价机构,而晨星中国是个中翘楚。

01

基金评价机构

何谓“基金评价机构”?并不是我们时常看到的各路大神所列的榜单、金选、推荐,这是一项持牌业务。根据证监会发布的《证券投资基金评价业务管理暂行办法》,基金评价机构应当加入基金业协会,提交相关备案材料,基金评价人员应当具备基金从业资格。

国内仅有少数机构具备基金评价的资格,大致可分为三类:

独立评价机构、投资咨询机构类:晨星中国、济安金信、天相投顾

媒体:上海证券报、证券时报、中国证券报(评奖)

所以,大家仔细看各类基金材料的业绩展示、排名展示,下面通常会有几行小字,说明数据来自海通证券或者济安金信。哪怕是天天基金、蚂蚁基金这些大销售渠道,也并不能自己搞一套基金排名标准并公开发布,只能引用以上评价机构的结果。

海外成熟市场的基金评价业务发展更为成熟。以美国市场为例,基金评价机构在设立上并不需要有关部门的特别许可,只要不违法,原则上任何个人、任何机构都可以从事基金评价业务。但由于激烈的市场竞争和市场容量有限,目前只有3到5家大公司在进行基金评价,其中最有名的是晨星咨询(Morningstar)和标准普尔(Standard & Poor)。

02

晨星的评奖标准

基金评价机构除了日常对基金进行业绩分析、排名等,还会设立各种奖项,定期评出基金江湖中的“龙头老大”。这里面比较知名的,包括中证报的金牛奖,以及晨星的年度基金奖。

比较有特色的是,金牛奖每年一评一大溜,总有点“雨露均沾”的感觉,而晨星奖依然秉持着“少而精”的原则,每年就5只产品得奖,每类1只,属实是千挑万选,这也使得晨星奖的“含金量”更受到认可。

晨星(中国)在评奖的透明度上做的不错,自2003年设立奖项以来,历年的基金分类规则、评选标准都公开在官网上,方便查阅,也是宝贵的学习材料。我们以2022年度基金奖评选方法来做说明。

(一)评选对象

到2021年底具备3年以上业绩历史的中国国内开放式基金,且参选的同类基金不少于10只。设五个奖项,分别为积极配置型、混合型、积极债券型、普通债券型和纯债基金。可以注意到,虽然晨星的分类中还包括权益仓位更高的股票型基金(>=80%),但并未纳入评奖范围,可能是因为其中含有很多指数基金。

说明:晨星的基金分类与我们日常熟悉的股票型、偏股混合这些有区别,粗略对比的话,大致可以如下理解。

晨星通过对基金收益、风险、费用和管理团队等因素的考察,评选出最佳管理奖项。

(二)评选程序

第一阶段:通过以定量分析为主的前期筛选,确定入围即提名名单。

第二阶段:对进入提名名单的基金进行定性分析和评分,期间辅之以问卷的方式对招募说明书的陈述、基金管理团队等公开披露的信息进行核实。

第三阶段:综合定量分析和定性分析的结果,确定最终获奖者。

(三)评选方法

定量评价采用如下的筛选规则:

1. 当期年度总回报率排名居于同类基金(指数基金除外)的前1/4,不包括债券型基金。

2. 和同类基金相比较高的综合晨星风险调整后收益(MRAR),其中过去一年、两年、三年的收益分别按2:3:5加权。

3. 至当期年底,基金经理任期不少于1年,即该年度基金经理团队没有发生变动。对于双基金经理或者小组制,要求当年度至少有一人全年在任。

4. 指数化投资部分不高于50%。

5. 赋予波动幅度(标准差)和晨星风险系数(下行风险)一定权重。

在定性方面,晨星并没有列出明确的标准,而是原则性的说明,考察基金经理任职的时间、基金公司管理团队的稳定性、投资策略和流程是否与招募说明书中描述的一致、投资人服务以及合规情况等。

除上述标准外,晨星专门说明,在当年度表现得基础上,最近三年甚至更长期间得业绩表现稳定性、波动幅度和下行风险、运营费率、基金管理团队的稳定性以及合规情况,也是评奖过程的主要考察方面。

03

历史获奖产品

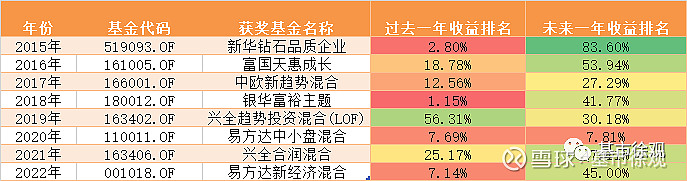

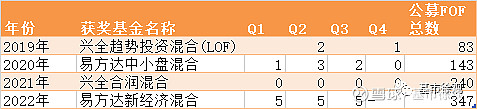

本篇文章中,我们重点关注偏股的积极配置型基金。下表是从2015年以来,各年获奖名单。

首先可以看到,过去8年中没有基金两次获奖,每年都会有新冠军。如果从单年度业绩排名来看,大部分获奖基金在当年度确实排名非常优秀,但大多在次年发生明显的排名下滑,除了2019年的兴全趋势和2020年的易方达中小盘连续两年表现突出。这一定程度上解释了“城投变换大王旗”的情况。

当然这种每年排名大幅变化的情况,并不意味着基金经理的投资能力发生突变,更多是跟A股风格剧烈切换有关。例如2015年获奖的新华钻石品质企业基金,以高仓位的价值风格股票在2014年的价值牛市里大放异彩,但在2015年科技成长股的疯狂中黯然失色;2017年重仓白酒的银华富裕主题基金在2018年获评基金奖,但2018年食品饮料的表现相对逊色。同样的风格切换也使得2019年、2020年YYDS的坤坤在2021年被基民们吐槽。

其次,这几年的业绩冠军们,无论是19年刘格菘、20年的赵诣、还是21年的崔宸龙,均未上榜过晨星基金。虽然当年度回报在评分中较为重要,但晨星更偏好朱少醒、董承非、周蔚文这些老将们。

04

晨星奖“抄作业”的表现如何

(一)获奖产品的长期业绩

根据晨星奖的评奖说明,除了当年业绩外,更长时间的历史表现、以及投资策略和团队稳定性也是很重要的考虑因素。照理,这些万里挑一的基金从长期来说应该是业绩持续优秀的选择,或者说基金经理是值得长期信赖的。

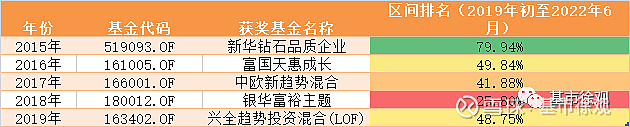

如果当年和次年的业绩带有风格切换的偶然性,我们来看一个三年半左右穿越周期的时间里(洪灏说A股周期3.5年左右),这些获奖基金的表现。以2019年1月至2022年6月的期间为例。

很可惜,除了银华富裕主题,其他四只基金都远未达到长期前1/4的业绩水平。不过大多都在前1/2,说明选择这些基金,至少不太担心会跑输市场平均水平。其中,新华钻石品质企业基金在获奖不久,团队就发生了变动,原基金经理曹名长离任去了中欧,一定程度上影响了业绩的参考性(尴尬的是,如果替换成曹名长后来管理的中欧价值发现,排名反而下滑)。

(二)构建获奖基金组合的表现

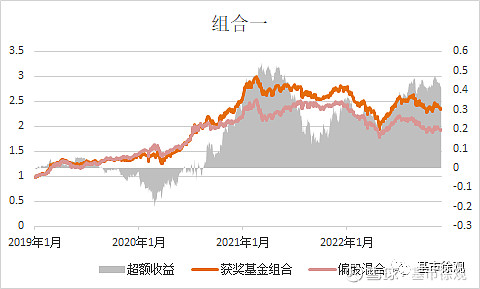

我们再把晨星奖获奖的基金构建组合,看看表现如何。考察期间是2019年1月至2022年11月底。

组合一:假设每年年初把账户资金全部配置到当年获奖的基金,年度调仓。

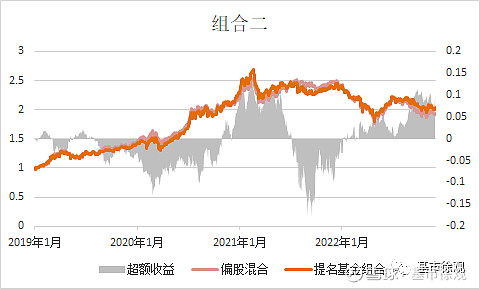

组合二:如果获奖基金本身数量太少,想要进一步分散的话,可以考虑把获得提名的基金都纳入组合,进行年度调仓。由于每年获得提名的积极配置型基金有5只,把这5只基金进行等权配置。

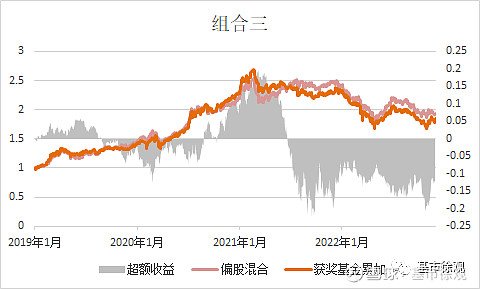

组合三:如果不希望满仓一只基金,还有一种投资方式,就是累加式投资,即每年把当年获奖的基金新增加入组合,使得组合持仓基金数量逐年增加。

看起来,组合一在收益上具有显著优势,跑赢偏股混合基金平均,而组合二在分散度提升的基础上,波动率和回撤更低,收益虽然下降,但依然有超额收益。组合三则无论从哪方面都谈不上亮眼。

05

公募FOF抄不抄晨星奖作业呢?

晨星奖作为专业认可度较高的奖项,应该会得到公募FOF的重视,我们整理一下每年晨星奖的获奖基金,公募FOF用真金白银投资的热情如何。

从持仓情况来看,公募FOF经理们貌似对晨星奖并不“感冒”,看来投资角度和评奖角度,视角上是存在较大差异的,投资更注重对未来的预测性,而评奖更聚焦于历史。

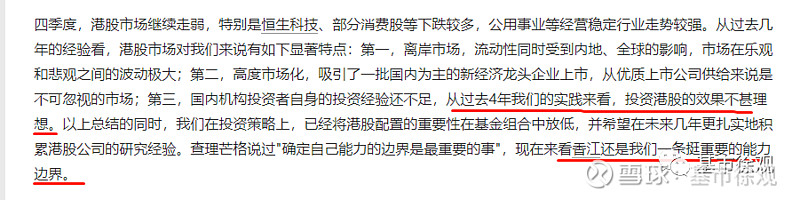

值得注意的是,虽然兴全合润在2021年没有一只FOF配置,但不代表谢治宇不被看好,只是FOF们纷纷选择了兴全合宜。但两只基金的业绩对比显示,FOF们的选择并不是很成功。考虑到两只产品的主要差异在于,兴全合宜可以投资港股,不禁想起了周应波在中欧创新未来2021年四季报中的反思:

06

总结

无论是晨星奖的获奖名单,还是入围名单,对于信息渠道有限的普通投资者们,无疑是很值得参考的选基思路。比起一些销售渠道喜欢搞得短期业绩排名“金榜”,晨星榜单更不容易让投资者掉坑。但在抄作业时,如果能做到以下几点,应能获得更好得效果。

放低预期,不要认为上榜的都是未来收益高的,先做到不犯大错;

动态观察,不能因为过去某只基金得奖,就直接买基金。要观察基金经理是否发生变动、投资策略/持仓风格是否有较大变化、管理规模是否增长过快过大;

辨别风格,仔细分析获奖基金在过去业绩好,是投资风格贡献多,还是基金经理选股能力贡献多,做出更客观的认知;

“授人以鱼不如授人以渔”。更理想的方法,结合榜单和晨星的评奖方法论,学习基金评价筛选的专业框架,建立自己的评价能力。