基本面选股已经成为真理,在地球上放之四海而皆准。

举个极端的例子 - 有这样一个企业:

- 客源不断,营收稳健,现金流充裕,绝无应收账款。

- 销售跟得上通胀,提价并不困难。

- 企业成本极低,几乎无固定开支,原料可以先赊账,收入现金即收,ROE远超最优秀的上市公司。

- 企业员工勤勤恳恳,绝无怠慢亵渎。老板的执行力超高,每一笔生意都是完好无损。

这个企业就是路边的馄饨摊,专在半夜经营。仅从财务指标的角度,绝对是很优秀的。

但企业规模微小,市场地位极弱,经营的规范性极差,很可能非法经营而被取缔。这个极端例子的小企业,其极好的财务指标不能确保公司的正常经营。除了馄饨摊老板自己,他人是无法投资这样的企业的 - 不是因为馄饨摊经营不善,问题在于即使股东可以投资,利益完全得不到保护。而这个问题,是新兴市场下小股东的最大困难。

对如我一类“屁民”股东而言(仅为戏言而已,非鄙视自己),以目前的国情,上市企业的市场地位远比ROE要重要。从长期和大概率上来看,上市企业的市场地位,是投资回报的可靠性的前提。这是个大方向的问题。在新兴市场,大方向的正确远比微观层面的财务指标精确重要 - 大方向对了,是盈利多少程度的问题;错了,就是要命的。

近三年年化投资收益率: 11.15% vs 4.39%

近五年年化投资收益率: 9.39% vs 2.60%

近十年年化投资收益率: 7.63% vs 1.96% (加上平均红利2%)

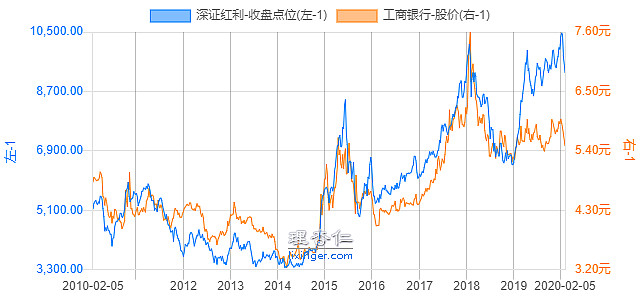

10年下来,工行全收益要超过沪深300全收益60%。工行控股股东就是政府,无需担心倒闭的问题,有企业敢欠钱吗?

深证红利指数长期收益名列前茅 - 近三年年化涨跌幅: 14.16% 近五年11.24% 近十年 6.09%,但工行10年全收益居然更高,说明了持续股息再投资的力量。

深证红利的加权方式 - 红利总额50%和市值50%,唯有3年内给股民奉献现金股息绝对额(是绝对值,不是股息率,如此是没法玩相对值就是股息率的游戏的,)最大的公司才有资质入选。看权重的公司都是赫赫有名的日常消费公司(格力、美的、五粮液、万科等),自然收到市场的追捧。

再回过头来看这2个股息权重的红利指数(中证红利和上证红利),为什么10年的收益如此之差(10年年化2.63%和0.26%),从逻辑上看就不难理解了 - 持久的红利是我们的目标,而不是确保收益的条件。2年的高股息率的公司多大概率上可以保证未来长期的股息支付?如果高股息率是大股东超分、转移利益呢(如哈药)?如果股价暴跌导致一年股息率奇高呢(如长安)?以短期股息为权重的选股方案是将本(企业基本面)和末(追求股息)模糊了。

由于上述选股的差异,可以看出深圳红利的权重股比较稳定;而股息率权重的换股也比较频繁,每年达到20%。实际就是一个貌似指数的主动型基金。

中证红利的绩差,如果不改变其选股的策略,将会持续。未来,我们没法无法指望那些原材料、能源和原材料的中小公司会给带来很大的收益,甚至被边缘化的危险。如此,在沪市最可靠就是那些持续分红绝对额最大的公司,如银行股,能获取安全的收益。