红利投资模式的假设是公司能够长期维持股息支付,一方面有股息的收入,另一方面维持股价估值。

粤照明在2000年以“现金奶牛”著称:

- 上市早:95年就已经上市

- 派发股息的历史长: 从95年上市的24年中,派息22次。

- 股息率高:50%-100%,从未低于50%

尽管如此,即使含股息再投资,近5年却惨跌60%。如此,值得看看问题出在什么地方。

看其2014-2019的每年净利润,基本在2-3亿之间,已经10年没什么增长,颇有“廉颇老矣”的味道,波动有时很大,有时还算稳定。

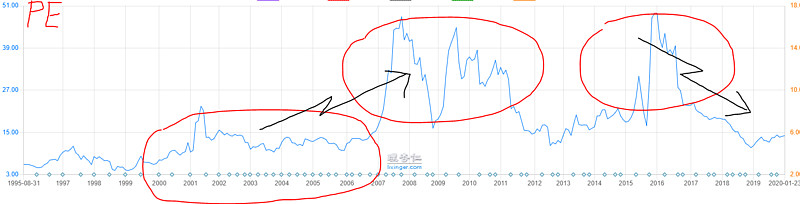

问题出在15年-16年股价被炒高。

有个很有意思的地方:在2000年到2007年,股价是中规中矩的,即使股价涨了3倍,股息率长期维持在5%-6%,PE维持在15以下,符合蓝筹的概念,比格雷奥姆所谓的“烟屁股”要强得多。

但自从2007年后,净利润波动很大,比以前只是有限的增长,但估值却大幅上升。即使是B股,PE还是数次炒到20-30倍以上。这样,当时运不济,股价很容易被杀跌 - B股的估值不到A股的一半,跌了50%,现在PE仍然有15。

如果按现在的股价买入,谁知道未来的业绩如何发展,PE会不会跌倒10倍以下?风险还是存在的。

我们当然要忍受股价的波动,但如果一个公司已经过了成长期,估值从几十倍跌倒了个位数,股价是再也回不去原来的高估值。“粤照明”这个曾经的“现金奶牛”可能是逃脱不了这个命运。

即使是“粤照明”这样的老股,如果估值跌倒只有个位数,股息率能够维持,也许长期而言还是过得去的投资。这里股价足够低、估值的安全垫足够高是保护措施的关键。即使过去按PE15以下买入B股,放到现在,情况会好的多。

战国时期,赵国40万生力军被秦国灭掉,亡国的命运就不可避免了。打个不大恰当的比喻,我们的自有资金,就是相当于战争中的主力军队。一旦惨遭的重大损失,如粤照明B从40倍的PE跌下来,股价损失了70%,大概率上,很难起死复生。为了安全,情愿去捡“烟屁股”的股票,起码十分便宜而且还可以吸上几口,也绝不可追逐高价。