银轮股份23年业绩快报&24Q1预告点评

事件一:公司发布23年业绩快报:2023年归母6.1亿元/+59%,其中Q4单季1.65亿元,同比+9%、环比+5%;

事件二: 24Q1预告归母1.9-2.0亿元,中值同比+54%、环比+18%。

点评:公司23年业绩略低于此前公告中枢(中枢6.15亿),24Q1超预期,此前市场预期1.7-1.8亿左右,超了10+%,推测挪了部分去年Q4的利润到今年Q1。

关于现阶段的汽配,市场担心以下几点以及我个人的看法:

(1) 超额年降:此前调研了数家客户结构好的汽配,普遍的口径是“影响不大”,基本都暗示了公司有各种办法把超额年降的影响消除,推测规模效应和实控人体外公司都能给予一定帮助,最后在财报上不会体现出来,这也是我之前一直非常看好汽配Q1的地方,这里市场预期差很大,当时我的说法是“只要T链的代表公司其中一家业绩出来beat了,就能带动整个板块beta”,如果没有(2)(3)(4)的话,我相信汽配会迎来一波双击的过程,因为Q1汽配公募明显避险剁了很多仓位,超额年降证伪后是有可能回补的。

(2) TSL大小年的问题:依然维持TSL MQ延期的看法,因为过年以来再也没有听到产业链有Q的定点,建议等到23号Q1电话会老马的口径,如果这里我的判断出错(希望如此),MQ略微延期或者根本不延期,那么T链依然有大机会,今年依然是小年,熬过今年明年随着改款Y、皮卡爬坡、Q预期渐进T链不至于这么杀。当然对于银轮来说,10%的TSL敞口不会像拓普和三花影响那么大,换句话,跌的会少,但是Q要是还有,弹性也不会像那两家那么大。

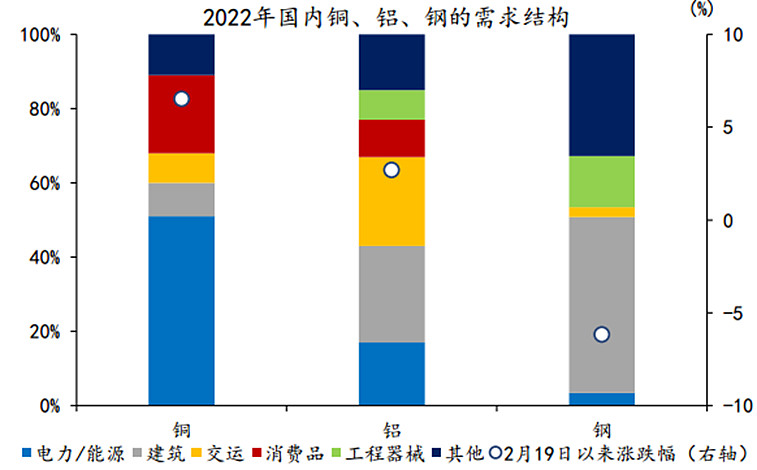

(3) 原材料:目前YTD 铝+3.7%、不锈钢-3.8%、铜+10%,按45:30:25比例去测算,影响毛利0.5pct,暂时影响是不大的,但是问题是现在大宗还在涨,其实铝我个人观点是蹦跶不了多久的,可以参考下面的下游比例:

铝和钢下游最大的场景都是帝产,如果加上工程机械,铝合计30%以上的敞口是帝产,虽然电解铝有产能天花板,但是需求根本无法支撑,目前根据SMM口径,铝锭库存已经年内新高了,下游根本不接受,但是大宗的金融属性还是让铝继续涨。

(4) 美国对含墨西哥生产的中国智能电车的调查:目前确实没法分析,确实随着大选的临近,这一块系统性风险是存在的,这也是我觉得汽配板块很难拔估值的原因,毕竟出海是中期(5-10年)汽配最重要的逻辑,没有之一,去年汽配涨的好,除了业绩好、车市超预期外,跟出海也有很大的关系,目前还需要耐心等待老b登的调查结果,确定到底含不含墨西哥、针不针对打铁类汽配以及采取什么措施等。

参考22、23年公司利润端步入正轨后,Q1利润一般占全年18-21%,取20%算,Q1 1.9-2亿,今年乐观甚至可以拍到9.0-9.5亿,但是个人观点是今年Q1“掺了水”,去年Q4应该挪了500w-1000w到今年,还原后1.8+亿也是市场预期区间的上限了,总之是一份证伪了超额年降影响的漂亮报表,还是那个观点,如果没有(2)、(3)、(4)的干扰,相信公司合理估值能修复到在180亿以上(20+X),但是目前干扰项太多,其中有杀逻辑的东西(M Q取消和美国调查),所以目前15X也不是太离谱,从资金面的角度,给资金抱团抱到Q1季报披露完以及公募短期小仓位回补也不是不可能。