年度平稳收官,更看改革新征程,券商维持“买入”评级公司务状况优秀,近三年营业收入和净利润均稳步增长,且保持良好势头。此外,公司盈利能力优秀,位于同行业领先水平。当前PE为39.6,处于历史正常估值区间,相比同行其他公司估值中等。

短线指标中,MACD、KDJ,均线,CCI,DMI均呈空头排列,短线信号不乐观。

均线空头排列,此股票处于“回落整理,宜观望”。20日均线落在1778.11元,目前股价小于此价格。

过去5日处于下跌行情中,表现弱于大盘,弱于行业平均水平。技术指标整体发出不乐观的信号。密切关注20日压力价位 1834.30 ,支撑价位 1722.67 。

隆基绿能:

这家光伏龙头地位持续巩固,产能持续扩张,成本快速下降,利能力持续增厚,需求端即将迎来改善,王者分析师维持“强推”评级,目标价高于现价35%公司财务状况良好,近三年营业收入和净利润均经历了爆发式增长。此外,公司盈利能力较强,赂费用控制高。当前PE为43.3 ,处于历史正常估值区间,相比同行其他公司估值较低。

短线指标中,MACD、KDJ,RSI,均线,DMI均呈多头排列,短线信号乐观。

均线多头排列,此股票处于“缓慢上涨期间,可考虑介入”。20日均线落在70.69元,目前股价大于此价格。

过去5日处于下跌行情中,表现弱于大盘,弱于行业平均水平。技术指标整体发出乐观信号。密切关注20日压力价位 78.87 ,支撑价位 62.55 。

长协价驱动公司价值合理回归,数字化及端到端有望提升盈利稳定性,券商维持"买入”评级公司务状况优秀,近三年营业收入高速上升,且一季度保持好势头,近三年净利润经历了爆发式增长。此外,公司盈利能力优秀,位于同行业领先水平。当前PE为2.4 ,处于历史低估值区间,相比同行其他公司估值较低。

短线指标中,MACD、KDJ,RSI,均线,DMI均呈多头排列,短线信号乐观。

均线多头排列,此股票处于“缓慢上涨期间,可考虑介入”。20日均线落在14.53元,目前股价大于此价格。

过去5日处于上涨行情中,表现强于大盘,强于行业平均水平。技术指标整体发出乐观信号。密切关注20日支撑价位 14.53 。

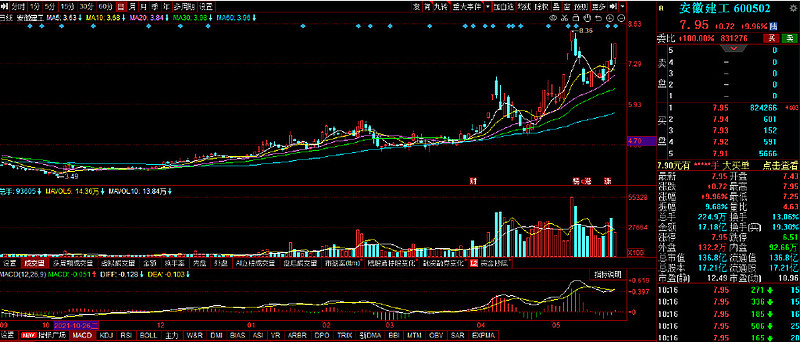

安徽建工属于基础建设行业。公司财务状况优秀,近三年营业收入高速上涨,净利润稳步提升。公司盈利能力较强,ROE处于同行上游水平。当前PE为11.4 ,处于历史高估值区间,相比同行其他公司估值中等。

短线指标中,MACD、KDJ,RSI,均线,DMI均呈多头排列,短线信号乐观。

均线多头排列,此股票处于“缓慢上涨期间,可考虑介入”。20日均线落在6.77元,目前股价大于此价格。

过去5日处于上涨行情中,表现强于大盘,强于行业平均水平。技术指标整体发出乐观信号。密切关注20日压力价位 8.17 ,支撑价位 5.38 。