闰土现在的扣除非经常损益的PEttm是13.6,十年百分位34%,非扣非的PEttm为9.8,十年百分位15%左右。最近一年分红的利润比例为50%

这样看来,非经常性损益是闰土的一个大问题。

翻开财报看到,21年3季度的非经常损益1.27亿,占比三季度利润2.67亿的接近一半,这应引起足够重视,去分析。

1、发现非经常性损益为投资了上市前的国邦医药。这个股票21年8月上市,产生的公允价值变动自然不用多说,浮盈很多。但现在的新上市股份大多数都是一路下跌。已经从去年8月的47跌到了今天的21。因此,这部分的损益在21年四季度和22年1季度都会产生巨大缩减,对净利润产生负面影响,这也是业绩快报中21年年报净利润增速降至9%的重大原因,后天就可以看年报一览真伪。

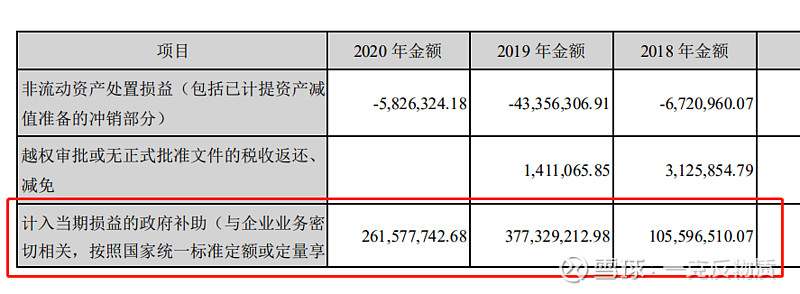

2、另一大头非经常损益是政府补助:

18、19、20年三年的净利润为13.1、13.7、7.8亿,上述的政府补助占比20年达到最高,为33%,19年占比也有27%。21年三季度报告的政府补助是8600多万。占比利润6.49亿元的比例为13%,算比较低了。所以三季度的利润2.67亿

上虞是个小地方,企业对政府的税收功不可没。企业好过的时候多交税,不好过的时候政府多补助,这无可厚非。并且根据近四年的情况看,政府补助这一块非经常性损益还不会那么的非经常,虽然数额不好定,但每年都有,且占有净利润的相当比例(10%以上),这一块未来可以有所期许,但不能抱以厚望。

掰扯清楚了这两块非经,估值计算就好搞了。我们不考虑国邦医药和政府补助两块收益。22年一季度国邦的公允价值相比21Q4还略有增长,但22Q2的公允价值收益变动会有负面影响,这要在半年报才会体现。政府补助会有正面影响,目前看,补助的肯定比公允价值变动减少的数额要多一些。这一块当作安全边际,不去纳入。

完全以染料主业的利润来看,目前13.6的PE估值不算贵,扣非净利润TTM为6.54亿元。按照21年50%的分红比例,分红3.3亿元。目前市值87亿元。分红收益率3.8%,这应该在当下的LPR利率环境下,属于可以接受的不错的回报率了。

展望22年,我们从中国印染行业协会的2022年1~2月印染行业经济运行简析文章中可以看到:

2022年1~2月,我国印染行业经济运行延续恢复态势,生产形势保持良好,印染布产量继续保持增长;主要印染产品出口呈现量价齐升态势,出口平均单价回稳提升;运行质效稳步改善,企业盈利水平明显提高。但疫情的反复、原材料价格的上涨等依然是行业面临的现实压力,经济持续复苏的基础仍需巩固。

根据国家统计局数据,2022年1~2月,规模以上印染企业营业收入395.49亿元,同比增长18.89%;实现利润总额7.55亿元,同比大幅增长51.48%;成本费用利润率1.99%,同比提高0.44个百分点;销售利润率1.91%,同比提高0.41个百分点;完成出口交货值60.55亿元,同比增长19.39%。1676家规模以上印染企业亏损户数为658户,亏损面39.26%,同比收窄0.13个百分点;亏损企业亏损总额9.05亿元,同比增长10.28%。1~2月,印染行业主要原材料价格仍高位波动,亏损企业亏损额进一步扩大,但整体来看,规上印染企业盈利水平较上年同期明显提高,营业收入、利润总额同比增速分别高于纺织工业规模以上企业5.40、53.23个百分点。

作为染料行业的下游印染行业一季度的增长优秀,相信作为排名第二的染料龙头闰土的一季度主业业绩不会差。同时叠加一季度的政府补助和略有增加的国邦医药公允价值变动正收益,一季度利润的同比增速可以期待。二季度因江浙疫情和供应链问题,目前还看不到影响有多大。

好在目前低于净资产的估值,低于15倍的PE都给投资者留下了善意的安全边际。

芒格说啥事儿要反过来想,想投资赚钱先想怎么投资才会亏钱,然后不去做亏钱的动作,赚钱水到渠成。施洛斯说过我无法判断未来企业是否增长,但我尽可能判断企业死掉的可能性有多大,买的抵、买现况是核心,放弃为未来高成长买单是核心。冯柳说过,大跌时买还救得活的,放弃有可能会直接死掉的了。还有好多大师说过blablabla

大师说的再好,咱得挣钱才是硬道理。要挣钱,做到“往最差处想,往最好处做”肯定是不会有错的。要不然大师就是大师呢,一样的道理,从大师嘴里,换个表达说出来就高端多了![]()