这篇接着上篇,说说招蛇的非房开业务。说非房开,不准确。应该是非住宅房地产开发业务。招商蛇口前身招商地产是招商局旗下重要和唯一的地产业务平台,在袁庚当年深圳蛇口开山第一炮开始,百年招商局旗下的地产公司一直承担着整个蛇口片区的规划、建设、运营。可以说,蛇口的建设发展,是整个中国改革开放的最前沿探路石。而蛇口最初的沿海路国际贸易,和香港的三来一补企业,带动了片区的活力,逐步先后形成了港口,海油事业、片区住宅,再到商业街区,邮轮等片区格局。

说这些历史,是为了说明为什么蛇口总在强调前港——中区——后城。因为蛇口的基因是从沿海港口开始,带动周边活力和人气,接着开始产业园区升级,比如网谷、智库系列,最后形成自然而然的片区住宅开发,商业配套成熟化。这与华侨城做欢乐海岸系旅游地产、华润做万象城系高端商业地产带动活力的路线完全不同,这也是蛇口自己的基因和细分领域的竞争优势。因此才能看到蛇口在漳州、青岛、上海、大连、烟台等沿海城市寄希望于继续走深圳蛇口的发展模式。这也是为什么20年报问答里,当公司管理层被问到拿地成本过高的问题该怎么解决的时候,高管回答蛇口的优势在于产业园勾地,通过海港、产业园模式配套勾地可以获取综合更低的拿地成本,这个说法在下面会有数据支持。

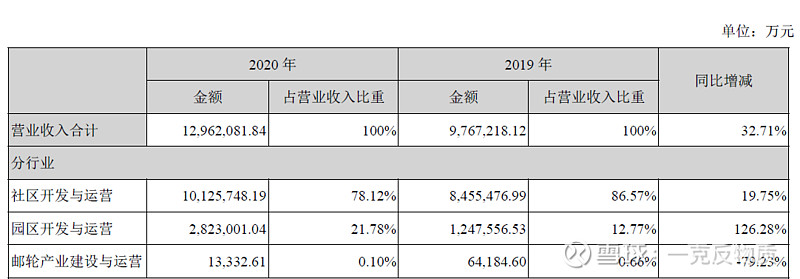

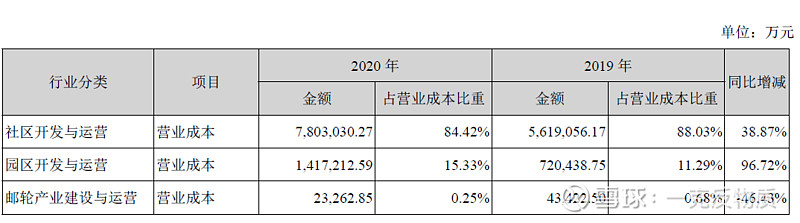

从下面几张表说起:

可以看到,虽然蛇口是从港区园区开始,但最后的利润和营收大头还是社区住宅开发业务。这并不是说园区不重要,上面说了,住宅开发的拿地很多是靠园区的综合竞争优势获取的。无论收入和成本,园区的占比都较小。邮轮的占比就更小,可以忽略不计,无需额外分析。这也是为什么免税集团和招蛇合作的时候,招蛇没法成为“免税”概念。因为营收占比太低,免税业务那点钱在蛇口邮轮的体现,和在上海机场利润表的体现完全不是一回事。所以说抛开比例和口径的谈“概念”,都是耍流氓和自欺欺人。

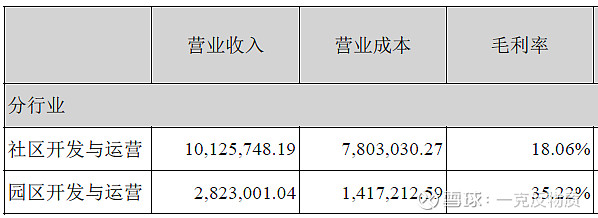

观察上表,可以发现两个特点:1、园区开发业务的营收增速大幅高于住宅。2、园区毛利率高于住宅开发毛利率。3、园区业务占比越来越高。这个发展趋势符合了这几年公司高管一直在说的公司发展要逐渐降低纯住宅开发业务比例,提高园区和持有型收入的比例。要弄明白为什么会这样,首先要弄清楚园区到底是啥,和社区收入的区别和边界在哪里。看下面:

这两段是公司自己的解释。园区不仅包含我们以为的产业园投资性物业的租金等运营收入,还包括园区类地产的开发销售业务。事实上,园区类目里占大头的还是开发销售业务。看看上面提到的前海启动区、深圳国际会展中心等项目,这才是蛇口最大的优势。这样的功能性土地既具有城市垄断性,也具有排他性,不是每个地产商都有入围的资格。说白了就是,单纯盖住宅,竞争对手太多,谁都会。但是做前港——中区——后城模式,国内目前找不到第二家像样的竞争对手。而且适合这种模式开发的绝大部分都是东南沿海的一二线强大的城市,也是人口和产业流入和升级的城市,同时还是不做则已,一做体量就很大的项目。竞争不很激烈,这一块的拿地成本就相对于住宅低很多,毛利率自然就高。这证明了上面说的管理层走从园区入手勾地的模式,是符合公司主方向和核心竞争力的。并不是外界一直嘲笑的:“公司放不开住宅开发业务,园区的营收比例让公司看起来是刻意取个名字在搞概念偷换”。

既然知道了这些,就不用担心园区的发展会比社区更差。上篇分析的社区开发毛利在20年状况已经是最差了,园区接下来发展只会比社区更好,并且有助于帮助社区开发实现更高毛利率。因为财报在披露详细项目信息和持有型信息的时候,没法详细辨别园区所有利润的来源,因此只能尽力把握定性的一面。财报里体现的园区资产通常类似下面这样:

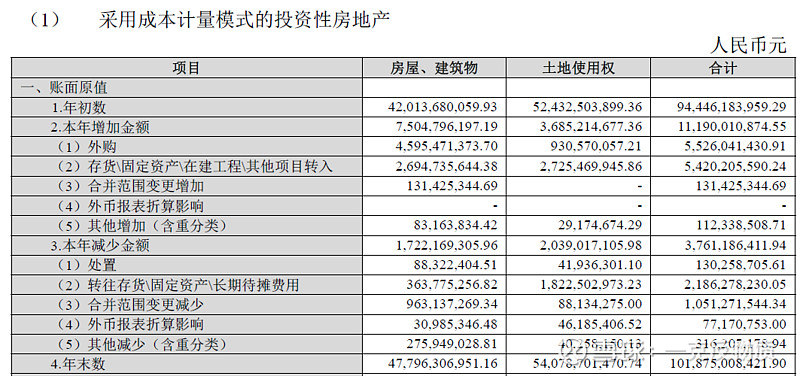

这种网谷、意库类的复制,和华侨城欢乐海岸、欢乐谷的复制一样,在自己的能力圈内具有很大的优势。披露的信息少,我们只能根据推测,住宅开发主要是为了卖,而持有型的投资性房地产则多为租金等运营收入,更有可能是园区这一块的资产。翻看财报附注里的投资性房地产可以看到:

遗憾的是,除了这些,没有项目和产业明细。但好处是这些是成本计量模式。这些资产的实际变现值比账面原值通常更高,而成本计量法不仅不去把增值部分公允的计量在账面原值里,反而还要按照一定年限进行折旧。这一正一负,造成了这块数值严重低于实际。而20年财报投资性房地产的账面价值是970多亿,存货是3600多亿。如果按照公允价值计量,投资性房地产的增值比例要比存货多很多。因为投资性房地产不仅包含前海这样几十年前计价的低成本土地,还包括众多持有很多年已经增值很多的商业物业。而存货因为销售很快,不停按照新的地价拿地、囤货,哪怕增值,幅度也会较小。

结论便是,上一篇住宅开发的如果没问题,加之园区的资产加持,实际的估值只会更低。

最后,来个量化的,对于在现在大跌后大家所认为的“夕阳产业房地产”到底应该给多少估值,我们用席勒市盈率法来掰扯掰扯。自己做了个表,将公司过去十年的归母净利润(吸收合并前是招商地产)总结了下,注意是归母,不是合并口径。

基于这几篇文章的分析,21年的结算利润悲观一点预测,与2020年持平,也是122亿。这样近十年的平均利润是98亿元。如果是老唐,在4%的无风险利率下,会给出20-25倍的合理PE,我个人认为,对于房企,这个倍数偏高,不如给出15-20倍PE,平均下,给17倍。那么98x17=1666亿。低估为7折的话,为1166亿元。目前市值870亿。基本为合理估值的5折。

席勒市盈率法有科学的一面也有局限的一面。估值合不合理,投资者自己定夺,我认为这个方式估值招蛇这样的企业,是合适的。 $招商蛇口(SZ001979)$ $保利地产(SH600048)$ $万科A(SZ000002)$