为什么说CANO是好股--0816更新 $Cano Health(CANO)$ $Oak Street Health(OSH)$

1、单位经济学

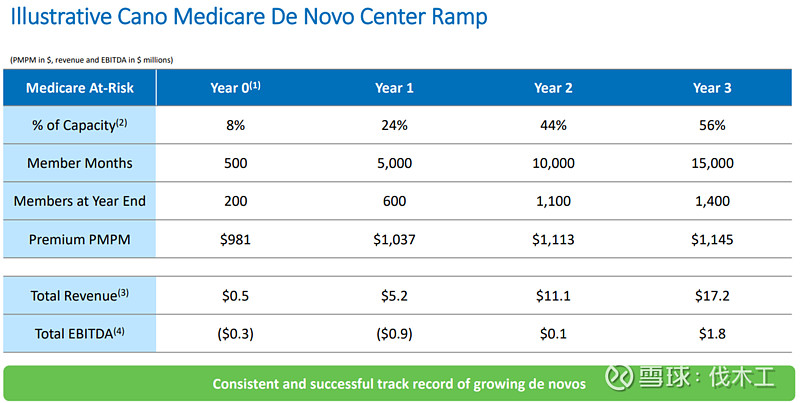

CANO每新开一个医疗中心,投入130万,第四年EBITDA可达到180万,产能利用率一半,仍然有空间。翻译成成长性,相当于投资回收期四年不到,假设后面不再增长,每年180,即年化回报率维在45%,或有机成长性。这是很了不起的商业模式。

2、爆炸性成长。

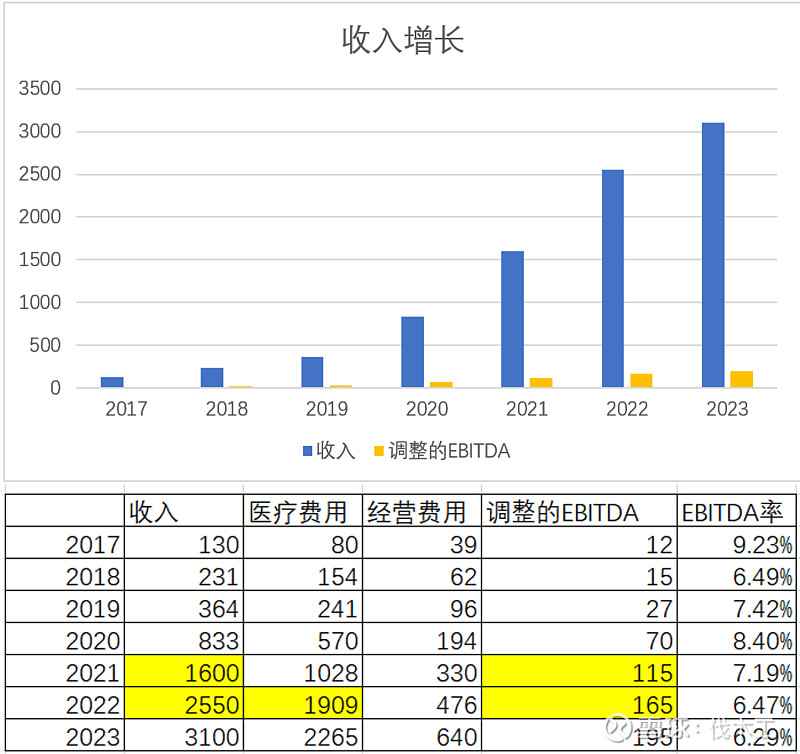

2018年这家企业收入2.7亿元,2022年已经预期26亿元,不含可能的并购。但企业已经并购了35次,显然明年还会有并购。5年10倍,成长速度不能说不快,而且这个市场是几乎无限大的,只要它愿意,迟早是巨无霸级别的。公司3月预测2022年实现22亿元,现更新为26亿元,我猜想可达到30亿元,23年则可以达到40亿元。

3、并购经济学

并购价格约为收入的1.63倍或EBITDA的15.3倍,并购后且可提升EDITDA约45%,实际相当于并购代价是约1倍收入或10.5倍EBITDA(这样合理么?),公司称成熟状态的医疗中心可达到EDITDA率24%(有吗?),如果是,即相当于4年回本,并购有经济性。有人可能会从行政管理费用的节约来看并购合理性,我倒不这样看,那是一种很平庸的规模经济性,就是街上的阿猫与阿狗都可以这样做,这有意思吗?

我理解真正优秀的企业,它的考虑是从头新建或者并购/改造,那个来得快,效率高,回报好。只是10倍的EBITDA收购倍数看上去有点高,但1~2倍的P/S似乎又不高。其实公司为什么 并购,整体代价与收益怎么算?公司2020年收入8.3亿元,这一年来并购支出约10.4亿元,自建花费不到1亿元,但目前的设施已经锁定22年26亿元的收入,增量是18亿元,直接从并购获得的收益不过8亿元,再扣收入基数的自然增长部分假设3亿元,还有增量7亿元公司没解释,难道是传说中的有机成长?.如此说来,并购的代价只有10.4/17=0.76倍收入。

4、负债极限。

公司新上市,大大采购一番,目前负债是EBITDA的4.3倍,不知道极限倍数在哪,负债到顶后,只能靠自身造血了,好在它是几个同类中,唯一有正现金流的,明年1.65~2亿元,最大可供新开约150+个新中心,公司计划明年新开40~50个中心,现有108个中心,相当于产能增长空间不低于40%。

根据公司某次描述,现有中心每年约自然增长20%,新开中心约贡献10%,这样有机成长率合计为30%。收购增长取决于负债极限,后续如果不增发,只能靠经营积累的部分,按一定的负债倍数考虑,比如说,2亿元的现金流,支撑10亿元的负债,又有一些额外空间用于并购。但奇怪是橡树街账上躺着7、8亿元不动,为啥不并购?是不是CEO留着弹药每年完成增长指标好顺利拿奖金?(一年增长太好,下一年任务完不成就麻烦大了)。CANO管理层持有约30%的股份,算是创始人管理的企业,这种是相对靠谱的,但现在市场一片萧条,说什么也没用。

5、社会经济性。

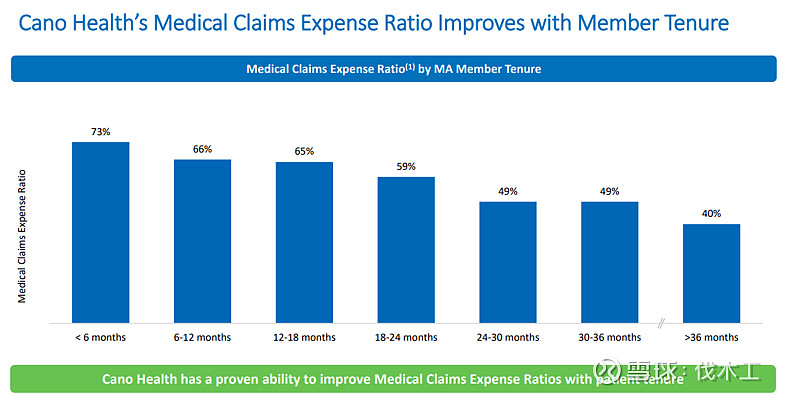

公司最大能将病员医疗费用率从73%降到40%,目前新业务的涌入掩盖了公司的实力表现。因为公司将疾病控制在源头,对社会是贡献,对企业是成长。

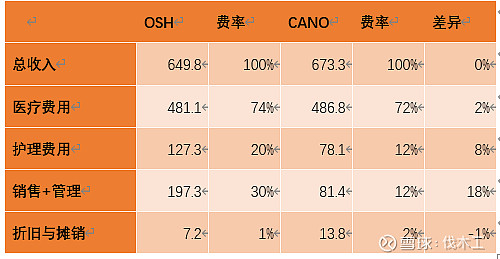

6、与OSH对比

(1)OSH的成本费用率高出CANO约17个百分点。

OSH总是新建医疗中心,但CANO是收购+新建。公司称在现有业务更成熟的州新开网点则表现更好,要达到一定的业务规模与网点密度,“这是合同、本地和运营原因造成的”,而橡树街全国布点。CANO与OSH这种商业模式其实就是将医院的部分服务零售化,送服务上门,从时间与空间维度上覆盖疾病控制全过程,那这个网点布局、服务质量与成本控制就是微操作,这个光说不行,得看实效。

以下是上半年财务效果对比,可以看出OSH在降低医疗费用率方面,与CANO相差10个百分点,在成本控制方面,更是相差18个百分点,但奇怪的是,市场给OSH的估值三倍于CANO,我猜想原因是OSH是IPO上市的,而CANO是借壳SPAC上市的,好比一个系出名门,进士及第,另一个是啥野鸡身份,洗也洗不清。

(2)OSH营销费用高间接反映口碑不行

CANO财务报表未列示营销费用,但PPT里有一处提到营销费用仅2%,而根据最新一期财报,OSH的营销费用率是7.33%,CANO及OSH都与零售业类似,都是靠门店服务赚取一点利差,大多数流水与自己无关,利润率微薄,如果营销费用控制不住,只能说经营不善了。但奇怪的是,CANO公布自己的NPS即消费者推荐指数是77,而OSH称有90+,营销费用率如此大,又怎么会如此高的NPS?

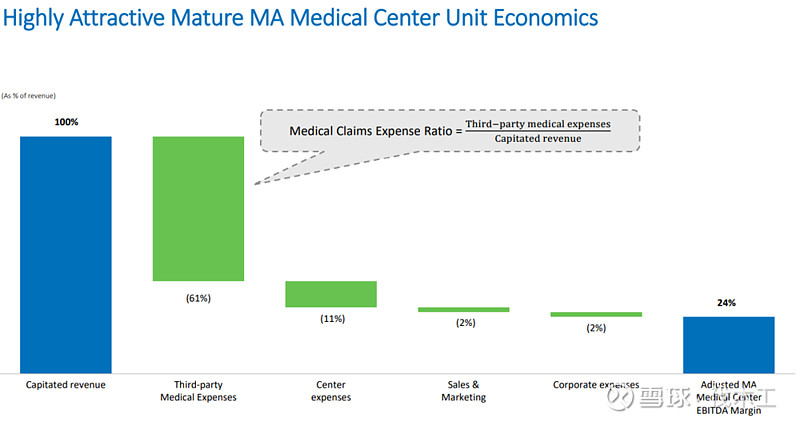

公司某次演讲是这样说:我们按月收取人头固定费用PMPM,这取决于不同人群的风险指数及其比较基准,风险指数包括地点、年龄、严重性及其他因素。我们专注于严重程度较重的低收入群体,在这一领域我们更能提供增值服务,如果按可比口径进行比较的话,基准的医疗费用70%,而我们能降到61%,这样扣除所有经营及营销费用之后,对85%的成熟阶段医疗中心,我们都能实现大约24%的调整后EBITDA收益率。

7、医疗变革

医疗领域至少有三大问题需要改变。一是技术应用。医生的时间很宝贵,不能让医生把时间花在操作WORD或EXCEL上,工作流程需要系统化;CANO与OSH都应用了系统,相当于把现有家庭医生组织化了。二是疾病预防。疾病发生的时间与载体都不在医院,最佳的护理是预防与日常管理,尤其慢性病,但现有昂贵的器械与Dr.需要集中在医院,以至非得熬到大病再到医院切掉这块或或者那块。但一般讲预防,又很难商业化,CANO根据保险费节约从保险公司获利,成功商业化;三是成本。现有医疗体系成本贵不说,还要等,需要CANO等将医疗服务社区化。中国可能算是唯一不需要等的,当然也排队。总之,各种直接间接的成本太高。CANO是解决这些难题的明星吗?这才是最最关键的。

8、并购是否合算?

鉴于公司的特点就是并购成长,那关键就是分析并购是不是合算,能不能持续。

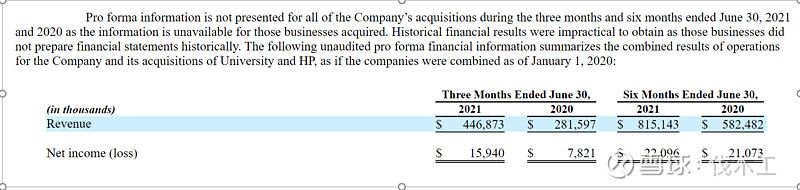

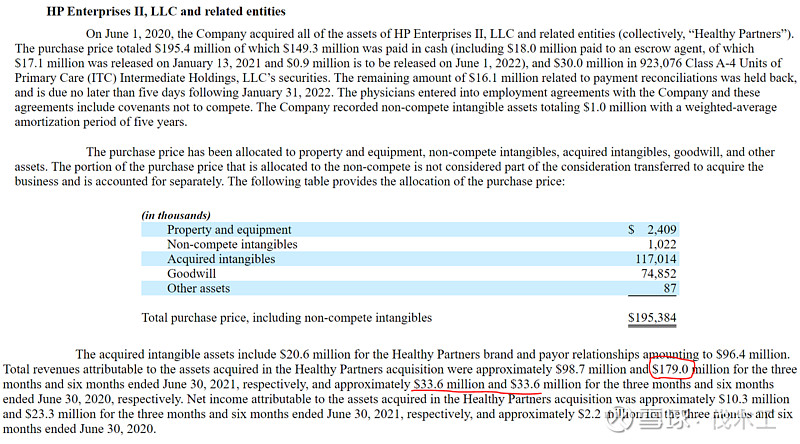

公司为了年度可比的需求,提供了一个完整的案例子,我英语水平有限,怕搞错了,我把原文贴出来。我划红线的地方是重点,我理解,是这样,公司2020年花1.954亿元并购了HP Enterprises II及其附属机构,合并称“Healthy Partners”,并购前单个季度的收入为33.6MM,年化1.34亿元,并购后的2021年,这部分资产的半年度收入1.79亿元,年化是3.58亿元,相当于收入翻番有余,这是一个难得的机遇,可以了解公司战略执行的具体情况。

光我在这里做并购对比分析不行,公司自己亲自提供了分析,公司称完全的历史对比不可行,因为被并购的单位很多账务不全。

以下表格是公司自己做的,包括了两笔重要收购,一笔是6亿元买的大学医疗,第二笔是前述1.95亿元HP(“Healthy Partners”),历史对比表明,就2021年2季度而言,被收购对象的收入从并购前后分别是:2.8亿元和4.46亿元,提升59%,如果是考虑半年度的话,从5.82亿元上升到8.15亿元,增加不多,但考虑大学医疗也就2021年6月才并购,实际这个增量只是HP一家的,与我们前面估计差不多。可见公司的并购战略从微观经营的角度是相当的成功的。