AVmed 子公司 Lucid Diagnostics 推出首个 Lucid 测试中心

在凤凰城都市区中心接受食管癌前检查的患者 $PAVmed(PAVM)$

2021 年 8 月 10 日上午 09:30 东部夏令时间

纽约--( BUSINESS WIRE )-- PAVmed Inc.(纳斯达克股票代码:PAVM、PAVMZ)(“公司”或“PAVmed”)是一家高度差异化、多产品、商业阶段的医疗技术公司,今天宣布其拥有多数股权的子公司 Lucid Diagnostics Inc.(“Lucid”)已开始在凤凰城大都市区的三个 Lucid 测试中心对初级保健医生(“PCP”)转诊的患者进行检测。患有慢性胃灼热,也称为胃食管反流病 (“GERD”) 的患者被转诊到中心接受由 Lucid 雇佣的临床人员使用 Lucid 的 EsoCheck ®细胞收集装置(“EsoCheck ”) 为其 EsoGuard ®收集表面食道细胞 食道检查(“EsoGuard”)。

“此次发布是 Lucid 和我们的 EsoGuard 商业化工作的一个重要里程碑”

“此次发布是 Lucid 和我们的 EsoGuard 商业化努力的一个重要里程碑,” PAVmed 董事长兼首席执行官兼 Lucid 执行董事长 Lishan Aklog MD 说。“我们增长战略的一个重要支柱是通过针对 PCP 和消费者以及迄今为止我们的主要目标胃肠病学家,在多个渠道中扩展 EsoGuard 商业化。我们很高兴凤凰城地区的 PCP 现在可以转介他们的高危 GERD 患者进行简单的、基于办公室的测试,以在食管癌进展为食管癌之前检测食管癌前病变。”

“我们相信这些 Lucid 测试中心将在扩大 EsoGuard 转诊方面发挥重要作用,因为绝大多数 GERD 患者由 PCP 而非胃肠病学家照顾。我们还相信,根据我们的分析,每个中心都可以以非常适中的固定成本和有吸引力的利润率运营。在凤凰城完成试点计划后,我们打算稳步将 Lucid 测试中心扩展到其他大都市地区,首先是在美国西部选定的州,然后是全国。这些测试中心还将支持该试点计划的下一阶段——EsoGuard 远程医疗计划,该计划与我们的独立第三方远程医疗提供商 UpScript 合作运营,以适应直接面向消费者营销的 EsoGuard 自我推荐。”

数百万 GERD 患者有患食管癌前病变和高致死性食管癌的风险。EsoGuard 是一种基于下一代测序的 DNA 甲基化测定,对使用 Lucid 的 EsoCheck 设备在不到五分钟的办公室程序中收集的食道细胞进行。Lucid 认为,EsoGuard 和 EsoCheck 构成了第一个也是唯一一个能够作为广泛筛查工具的市售测试,通过早期检测高危 GERD 患者的食管癌前病变,预防食管癌死亡。

三个 Lucid 测试中心在位于亚利桑那州斯科茨代尔、坦佩和格伦代尔的租赁医疗办公套房中运营,并配备了一名受过 EsoCheck 培训的执业护士和 Lucid 雇用的医疗助理。Lucid 估计,一名执业护士每天最多可以执行 20 次 EsoCheck 程序,并希望每个中心每周只需进行几次测试即可支付其人员和医疗办公室的租赁费用。Lucid 聘请了第一位专门负责拜访 PCP 的销售代表,他与区域业务和市场开发经理合作,现在正在推动 EsoGuard 转介到凤凰城地区的测试中心。

在启动这些中心之前,Lucid 建立了强大的监管和合规支持基础设施,包括聘请经验丰富、敬业的医疗监管和合规顾问,为其质量管理体系添加了数十项新的标准操作程序,以及更新与CLIA 认证的实验室合作伙伴,以符合某些法规。Lucid 还成立了一个新的董事会质量与合规委员会,以提供董事会级别的监督,并聘请了在董事会监督公共医疗保健公司合规和质量方面经验丰富的专家 Jacque Sokolov 博士担任董事会和主席委员会。

关于 PAVmed 和 Lucid

PAVmed Inc. 是一家高度差异化、多产品、商业阶段的医疗技术公司,拥有多元化的产品线,以满足未满足的临床需求,涵盖广泛的临床领域,具有有吸引力的监管途径和市场机会。其主要子公司 Lucid Diagnostics Inc. 销售第一个也是唯一一个用于广泛早期检测食管癌前病变和癌症的商业工具——EsoGuard ®食管 DNA 检测和 EsoCheck ®食道细胞收集装置。其 GI 健康部门还包括具有 Caldus™ 技术的补充性 EsoCure™ 食管消融装置。另一家主要子公司 Veris Health Inc. 是一家数字健康公司,该公司开发了第一个带有生物传感器和无线通信的智能植入式血管接入端口,以通过远程患者监测来改善个性化癌症护理。其微创干预部门销售其 CarpX ®腕管综合征的微创装置。其他部门包括输液治疗(PortIO™ 植入式骨内血管通路设备和 NextFlo™ 静脉输液器)和新兴创新(非侵入性激光血糖监测、儿科耳管和机械循环支持)。如需更多信息,请访问www.pavmed.com,在Twitter 上关注我们,在LinkedIn上与我们联系,并在YouTube 上观看我们的视频。有关我们拥有多数股权的子公司 Lucid Diagnostics Inc. 的更多信息,请访问www.luciddx.com,在Twitter 上关注 Lucid ,并在LinkedIn上与 Lucid 联系. 有关 EsoGuard 的详细信息,请访问www.EsoGuard.com并在Twitter、Facebook和Instagram 上关注我们。

Lucid 在亚利桑那州的中心启动 EsoGuard 试点测试。

由 LabPulse.com 工作人员撰写

2021年8 月 11 日——Lucid Diagnostics 在凤凰城启动了三个测试中心,在该公司的 EsoGuard 测试计划的一项试点测试中,患者正在接受食管癌前病变测试。

因胃食管反流病被转诊接受检测的患者正在使用 EsoCheck 进行快速无创检查,该检查用于收集表面食管细胞,用于公司的 EsoGuard 食管检测。

在凤凰城完成试点项目后,Lucid 计划将测试中心扩展到其他大都市地区。扩张将发生在西部的选定州,然后遍及美国

此外,测试中心将支持 Lucid 试点 EsoGuard 远程医疗计划的下一阶段。据该公司称,该公司与远程医疗提供商 UpScript 合作,旨在适应直接面向消费者营销的 EsoGuard 自我推荐。

Castle Biosciences 第二季度收入增长 79%

2021 年 8 月 9 日 | 记者

留着以后用

纽约——Castle Biosciences 周一收盘后报告称,其第一季度收入同比增长 79%,这要归功于本季度交付的测试数量增加了一倍以上。

在截至 6 月 30 日的三个月中,这家皮肤病诊断公司报告的收入为 2280 万美元,高于去年同期的 1270 万美元,超过华尔街平均预期的 1890 万美元。

该公司表示,本季度的收入包括与前期交付的测试相关的收入调整。这些调整使第二季度的收入减少了 20 万美元,而 2020 年同期的收入增加了 230 万美元。

Castle 表示,它在第二季度交付了 7,007 份基因表达谱测试报告,是 2020 年第二季度交付的 3,314 份测试报告的两倍多。

按测试类型,它提供了 5,128 份 DecisionDx-Melanoma 测试报告,与 2020 年第二季度的 3,008 份报告相比增加了 70%;468 份 DecisionDx-UM 测试报告,比一年前交付的 306 份报告增加了 53%;784 DecisionDx-SCC 测试结果;和 627 份关于可疑色素病变的 DecisionDx DiffDx-黑色素瘤检测报告。

“Castle 团队交付了一个非凡的季度,其中包括我们每个季度的基因表达谱测试的创纪录测试报告量,”Castle 首席执行官 Derek Maetzold 在一份声明中说。“尽管皮肤黑色素瘤的诊断率仍低于 2019 年的历史水平约 12%,但我们在整个第二季度看到了持续的复苏趋势。我们在 DecisionDx-黑色素瘤测试报告中的同比增长反映了与 2020 年相比诊断的增长,以及市场渗透率显着提高。”

他指出,该公司从 Myriad Genetics 手中收购了 myPath 黑色素瘤实验室,以及由此将 myPath 黑色素瘤测试添加到 Castle 的皮肤癌测试服务,已于 5 月下旬完成。

“我们相信此次收购进一步巩固了我们作为皮肤病诊断领导者的地位,并使我们能够为皮肤癌和难以诊断的黑色素细胞病变患者提供最全面的产品,”Maetzold 补充道。

在财报公布后与分析师举行的电话会议上,Maetzold 承认,将测试量与 2020 年第二季度进行比较,当时测试数量因大流行而下降,可能并没有那么多信息。但他指出,与 2019 年第二季度相比,2021 年第二季度 DecisionDx-黑色素瘤的测试量也增加了 39%。

他进一步表示,该公司 6 月份发送的 627 DecisionDx DiffDx-黑色素瘤测试报告是针对与 myPath 黑色素瘤的联合检测。

该公司第二季度的净亏损从一年前的 140 万美元或每股 0.08 美元扩大至 880 万美元或每股 0.35 美元。华尔街分析师估计第二季度每股亏损 0.37 美元。

Castle 第二季度的研发费用从一年前的 270 万美元增长 152% 至 680 万美元,其 SG&A 成本从 1040 万美元翻了一番,达到 2080 万美元。在电话会议上,Castle 首席财务官 Frank Stokes 表示,随着公司扩大管道计划,公司预计其研发费用将进一步增长。

截至本季度末,该公司的现金和现金等价物为 3.683 亿美元。

Castle 提高了今年的预期,现在预计收入为 8900 万美元至 9300 万美元,高于此前预测的 8000 万美元至 8300 万美元。斯托克斯表示,这反映了该公司上半年的业绩以及对下半年强劲增长的乐观态度。分析师预计今年的收入为 8360 万美元。

周二早盘在纳斯达克的交易中,Castle 的股价下跌超过 2%,至 70.24 美元。 $Castle Biosciences(CSTL)$

随着公司进行收购和癌症检测交易,Fulgent Genetics 的收入增加了近九倍

2021 年 8 月 9 日 | 记者

留着以后用

纽约——周一收盘后,Fulgent Genetics 报告称,其第二季度的收入增长了近九倍,这主要是由于测试量的增加。

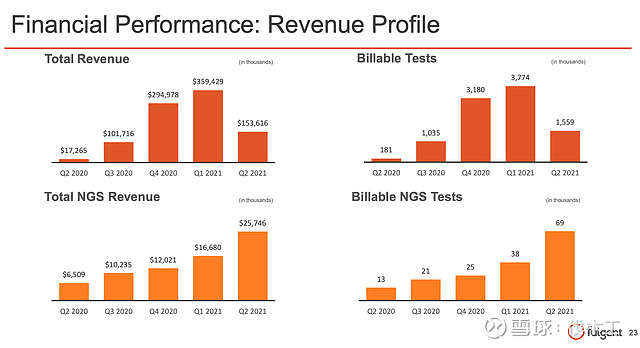

在截至 6 月 30 日的三个月期间,Fulgent 的收入从 2020 年第二季度的 1730 万美元猛增至 1.536 亿美元,但低于华尔街分析师平均估计的 1.973 亿美元。本季度交付的收费测试数量同比增长了九倍,从 180,513 次测试增加到 160 万次测试。

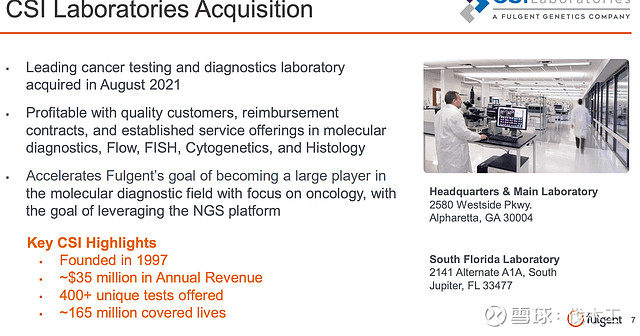

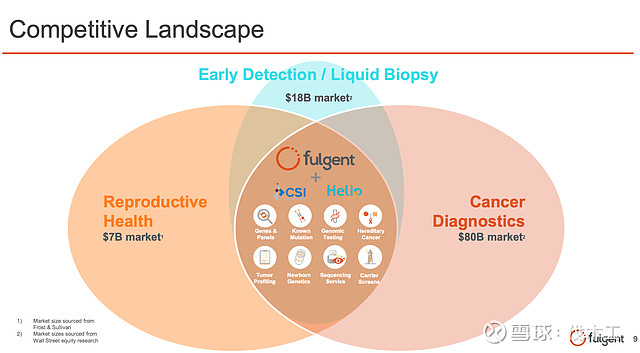

该公司周一单独宣布,它已收购了位于佐治亚州的癌症检测实验室 CSI Laboratories 的 Alpharetta。Fulgent 还宣布将与 Helio Health 合作,在北美独家商业化 Helio 的液体活检测试,最初的重点是名为 HelioLiver的肝癌检测。它还宣布对中国合资企业FF基因生物科技进行增量控股投资。

首席执行官 Ming Hsieh 在一份声明中表示:“通过收购 CSI Laboratories 以及与 Helio Health 的商业协议,我们相信我们现在有能力扩大我们在分子诊断和肿瘤检测市场的影响力。” 随着中国合资企业的投资,“我们寻求进一步巩固我们在世界上增长最快的基因检测市场之一的立足点,”谢补充道。

Fulgent 的首席财务官 Paul Kim 表示,COVID-19 的 RT-PCR 测试普遍放缓,导致第二季度测试需求下降的速度比公司预期的要快。然而,“我们正在密切监视 delta 变体的扩散,并预计正在进行的测试将成为对抗这种激增的重要组成部分,”他补充道。

除了 COVID-19 测试外,Kim 还指出,该公司的核心下一代测序业务在本季度几乎翻了两番,达到 2570 万美元。

在与投资者讨论收益的电话会议上,Hsieh 谈到了收入缺失。他说:“虽然我们对本季度的顶线业绩低于预期感到失望,但我们正在寻找新冠病毒以外的机会,并对未来的发展感到非常兴奋。”

该公司还在电话会议上指出,经过竞争性投标程序后,它被选择在秋季学期继续对纽约市学校进行 COVID-19 测试,并获得了与西部返校测试相关的额外“有意义的胜利”海岸和东南部。

这家总部位于加利福尼亚州天普市的基因检测公司公布的第二季度利润为 7980 万美元,即每股摊薄收益 2.59 美元,而一年前的净利润为 330 万美元,即每股摊薄收益 0.14 美元。其调整后每股收益为 2.55 美元,低于华尔街预期的 2.81 美元。

本季度的研发支出从 180 万美元增加了两倍至 530 万美元,而 SG&A 成本从 510 万美元跃升了 165% 至 1350 万美元。

Fulgent 将之前的全年收入调整为 8 亿美元,其中包括 1.1 亿美元的核心收入。它之前的指导 收入为 8.3 亿美元,其中包括 1 亿美元的核心收入。每股 12.50 美元的非 GAAP 收入指导保持不变。

Fulgent 在本季度结束时拥有 1 亿美元的现金和现金等价物,以及总计 6.67 亿美元的有价证券投资。

在纳斯达克周二早盘交易中,Fulgent 股价下跌约 16% 至 92.54 美元。Fulgent Genetics 未达到预期,但我仍然看涨

2021 年 8 月 10 日上午 10:55 ET Fulgent Genetics, Inc. (FLGT) 8 条评论7 点赞

概括

Fulgent Genetics 最近于 2021 年 8 月 9 日公布了收益。财报公布后,富金特股价下跌近 15%,可能是由于收入和每股收益预期均未达到预期。尽管未达到预期,但 Fulgent 的季度表现强劲,显示出强劲的增长以及将加强 Fulgent 长期机会的其他公告。

ktsimage/iStock 通过盖蒂图片

投资论文

在公布第二季度收益后, Fulgent Genetics ( FLGT ) 在低于顶线和底线的预期后下跌了近 15%。这主要是由于 COVID 测试减少,这已成为 Fulgent 的一大收入来源。尽管 COVID 令人失望,但 Fulgent 的长期投资者应该非常兴奋。Fulgent 在本季度实现了强劲增长,他们正在引导主要来自其主要收入来源的持续强劲增长。他们还宣布了新的收购、合作伙伴关系和投资,以扩大其影响范围、可选性和增长潜力。由于这些原因,尽管季度业绩不佳,但 Fulgent 的投资者仍应对该业务寄予厚望。

收入小姐导致下降

Fulgent 在 2021 年第二季度报告了强劲的增长,但仍然不足以给华尔街留下深刻印象:

收入增至 1.536 亿美元,增长 790%(华尔街预期为 1.97 亿美元)毛利从 950 万美元增至 1.178 亿美元毛利率提高了 21 个百分点,现已超过 76%净收入达到 7980 万美元,高于 330 万美元Fulgent 拥有 1 亿美元的现金和现金等价物,高于 2020 年底的 8700 万美元,即使是在投资之后核心((NGS))收入同比增长 296% 至 2570 万美元GAAP 每股收益达到 2.59 美元(街道预期为 2.67 美元)收费测试交付量约为 160 万次,是 2020 年第二季度的 9 倍

资料来源:第二季度收益发布

资料来源:Q2 演示文稿

华尔街有很高的期望,而 Fulgent 远远没有达到这些期望。这些差距的缺失表明华尔街预计会有更高的 COVID 检测收入,但考虑到 Fulgent 主要从美国获得收入,该国在疫苗接种方面的成功可能会降低 Fulgent 的 COVID 检测收入。这种急剧下降导致总测试和总收入环比下降。以下是 Fulgent 的首席财务官 Paul Kim 对 COVID 测试收入下降的看法:

尽管我们完全预计 COVID-19 的 RT-PCR 测试将普遍放缓,但疫苗管理在第二季度比我们预期的更快地大幅降低了测试需求。虽然我们认为快速接种疫苗对我们国家的健康和恢复道路有积极的影响,但我们正在密切监测 delta 变体的扩散,并预计正在进行的测试将成为对抗这种激增的重要组成部分。

资料来源:第二季度收益发布

尽管短期摇摆交易者可能对本季度 Fulgent 的 COVID 收入感到严重失望,但长期投资者看到了许多理由对该业务的长期潜力感到兴奋。

长期展望

对于希望持有 Fulgent 5-10 年的投资者来说,在查看最近一个季度后感到兴奋的原因有很多。他们的指导很强,特别是在他们的 NGS 领域,他们进入了新市场,扩大了可选性和机会。

从引导开始,Fulgent 提供了强有力的指导。对于第三季度,晶预计的$ 125至$ 1.5亿这就是35%的增长,去年同期的收入。这将代表本季度没有增长甚至负增长,但它仍然是非常强大的指导。随着 COVID 开始逐渐减弱,Fulgent 预计收入将放缓甚至下降。

在大流行期间,Fulgent 成功地利用了 COVID 测试,并迅速成为了其收入的绝大部分。现在美国正在接种疫苗,对这些测试的需求明显减少。尽管它们仍将普遍存在,但 COVID 测试将缓慢下降至较低且稳定的收入数字。Fulgent 投资者在本季度开始看到这一趋势。

就全年而言,晶预计的大约8亿$的总收入,较去年90%的同比增长。其中 1亿美元来自 NGS 收入或核心收入,预计同比增长 200% 以上。这一 NGS 收入指导比上一季度有所提高,他们指导全年 NGS 收入为 1 亿美元。他们还指导全年非 GAAP 每股收益为 12.50 美元。

富金特本季度也花了很多钱。他们对中国合资企业FF Gene Biotech进行了增量投资。他们购买了 1,900 万美元的股份,这使他们拥有主要所有权。FF Gene Biotech 的成立,使富金特能够有效地扩展到中国。这种扩张将大大增加 Fulgent 的市场机会,以及 NGS 领域测试量增长的潜力。尽管未来几年 COVID 测试收入将停滞甚至略有下降,但 Fulgent 的 NGS 细分市场是一个快速增长的市场,在其面前有很多增长机会。尤其是考虑到中国市场,富勤还没有完全进入基因检测和基因测序市场,未来还有巨大的机会。

Fulgent 还宣布收购 CSI Laboratories。CSI 专注于癌症检测,此次收购将扩大其在体细胞分子诊断和癌症检测领域的影响力。体细胞基因检测市场是一个快速增长的市场,预计在不到 10 年的时间里将增长到 168 亿美元。此次收购大大增加了市场机会,以及 Fulgent 的测试可选性。此次收购还扩大了 Fulgent 的地理覆盖范围。

资料来源:Q2 演示文稿

最后,Fulgent 宣布与 Helio Health建立合作伙伴关系。Helio Health 专注于癌症的检测和早期检测。该合作伙伴关系的目标是将 Helio Health 的产品 HelioLiver 商业化,这是一种检测肝癌的产品。可以在此处找到有关 HelioLiver 的更详细说明。作为回报,Fulgent 将获得部分销售额,并且他们还将有权在未来与 Helio 合作进行新的癌症测试。

资料来源:Q2 演示文稿

他们与 Helio 的合作伙伴关系以及他们对 CSI 的收购结合在一起,创造了一个非常有趣的增长机会,Fulgent 似乎正在寻求这个机会。Fulgent 将从 Helio 获得有关癌症检测的知识产权,他们将从 CSI 获得资金和实验室。这种组合有可能将 Fulgent 扩展到癌症检测和体细胞检测领域。

这个市场机会非常大,如果他们能够将这个检测市场与基因检测、COVID 检测和他们的其他业务整合起来,Fulgent 的总市场机会将在它面前留下非常大的增长。

资料来源:Q2 演示文稿

总而言之,这些投资、收购和合作伙伴关系提供的潜力,我将引用 Paul Kim 的话:

与此同时,我们仍然专注于 COVID 测试以外的机会,因为我们利用强大的现金状况在增强我们核心基因组测试能力的领域进行战略投资,本季度我们收购 CSI Laboratories 和投资 Helio Health 就证明了这一点。此外,我们相信对 FF Gene Biotech 的增量投资加强了我们直接进入中国基因检测市场的机会,这将有助于我们下半年的收入增长。

资料来源:第二季度收益发布

Fulgent 是一家可以转变并有效执行的公司的典型例子。毕竟,他们在短短几个月内迅速适应并成为最大的 COVID 测试提供商之一。他们能够在这个市场上执行并取得成功,他们清楚地看到了巨大的收益。在证明他们可以做到这一点之后,如果他们在未来继续以如此高的水平执行,尤其是在新市场中,投资者不应感到惊讶。

本季度的情况

尽管未达到预期,Fulgent 的季度表现强劲。虽然错过了还是错过了,但 Fulgent 在他们的 NGS 领域取得了很多进步和增长,他们在扩大增长和可选潜力方面做得非常出色。除此之外,投资者不应仅根据四分之一的收益做出投资决策。长期投资者应该寻求一致的执行,以及强劲的业绩和增长。Fulgent 在本季度就做到了这一点。尽管增长逐季放缓,但 Fulgent 仍在提供令人瞠目结舌的增长数据,他们的指导表明这种情况将持续下去。本季度只是向长期投资者表明,投资命题仍在轨道上,富金特的业务仍然健康。 $Fulgent Genetics(FLGT)$