$Livongo Health(LVGO)$ Livongo:令人震惊的是,这只股票仍然被低估了

伐木工评论:令人震惊的是,大家都疯了

2020年7月29日,美国东部时间上午4:50

(26,713位关注者)

摘要

Livongo的发展迅速,并拥有有吸引力的商业模式。

高毛利润业务,并有望在2021年实现EBITDA可持续增长为正。

尽管该公司的销售价格是其销售价格的52倍,但仍有更大的上升潜力。

寻找更多类似的想法吗?在Deep Value Return独家获得它们。立即开始»

投资论文

Livongo(LVGO)是一家快速发展的公司,拥有一个非常诱人的健康平台,可将其成员锁定在每月合同中。

我认为Livongo价格便宜,而且其高毛利润率极具吸引力,而且支付52倍追踪销售额的投资者没有付出非理性的倍数参与这一增长机会。

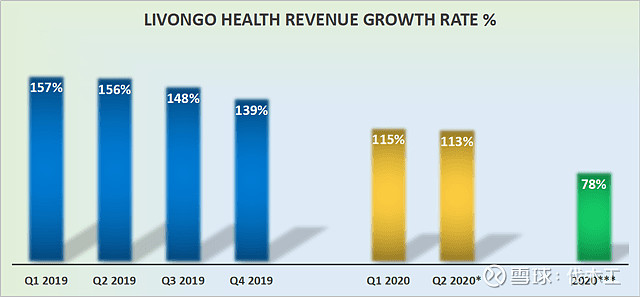

Breakneck Pace的增长

资料来源:作者的计算,*最新指南;***高端公司指导

Livongo Health提供个性化的健康解决方案。Livongo的服务对象是患有慢性疾病(主要是糖尿病)的人,但它正在尝试扩大至高血压,体重管理,糖尿病预防和其他市场。

的确,可以说COVID在加速虚拟护理交付需求方面发挥了有意义的作用。

最近,Livongo与政府雇员健康协会('GEHA')获得了一份庞大而有吸引力的合同,这充分证明了Livongo的商业模式。

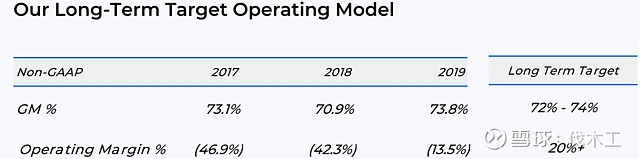

高毛利率

如下所示,Livongo的毛利率很高,大致在71%到74%之间。

资料来源:投资者简报

但是,对投资者也应该突出的是,Livongo正在迅速从无利可图转为盈亏平衡。当我们查看Livongo调整后的EBITDA指南时,2020年可能会以负1200万美元的价格结束。

但是,Livongo认为,到2021年某个时候,该公司的EBITDA可持续增长。

高度激励的管理团队

每个人的投资方式都不一样。有些人更着迷于一个好的股票故事。其他人则倾向于强劲的增长机会。我对强大的自由现金流感到满意,这是我的重点。

即使公司目前没有可持续的自由现金流之路,我也需要知道管理层的驱动力和正确的激励才能使公司发展。

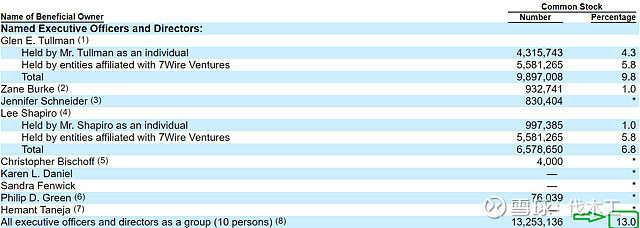

资料来源:委托书

因此,鉴于管理层在游戏中占有很大的份额,我相信他们的利益与股东的利益是正确一致的。

估值-仍然是重要的安全边际

Livongo的市盈率为52倍。这通常会令我震惊。请记住,这些甚至不是收入,而是销售额。但是,鉴于快速的增长速度以及非常引人注目的商业模式,我可以很容易地看到Livongo的基本业务正在增长到这一估值。

纵观其2020年3亿美元的指导,这使该股票的交易市盈率为37倍,尽管许多公司承受了更大的GAAP亏损,但目前许多股票正在我们的市场中交易。

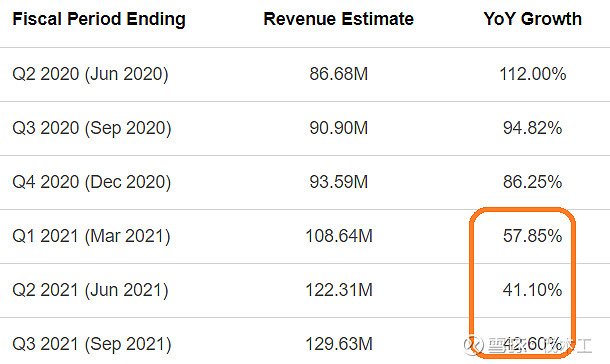

话虽如此,尽管人们对这只股票充满热情,但展望明年,人们仍然希望Livongo的收入增长率显着放缓:

资料来源:SA高级工具

一家公司如何退出2020年第二季度,以超过三位数的速度增长,以至于急剧放缓,以至于在十二个月之内预计增长率仅不到该速度的一半?

即使这些估计值太低,并最终被修改,投资者仍然需要保持警惕,注意其收入增长率的潜在和意料之外的放缓。这使我们考虑了Livongo的投资风险。

投资风险

您现在正在寻找的头号明显风险是,它仍然是GAAP不能盈利的公司,其价值来自销售。更重要的是,52倍的跟踪销售倍数很高,并且该股票的交易期望值很高。随着股票从强劲的走势中退后,可能会有一段时间的放缓甚至逆转。

为了使看涨的论文起作用,人们期望大量会员不会停止订阅,但是一旦会员习惯了用Livongo进行糖尿病监测后,会员就有可能停止每月订阅。

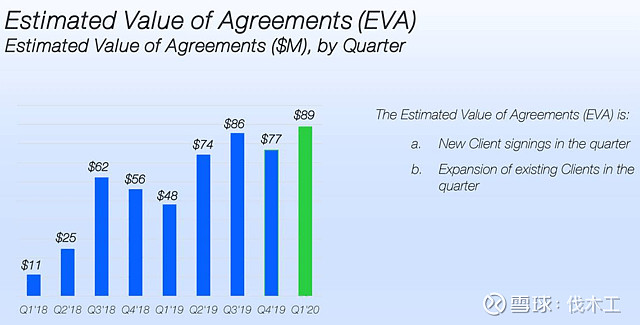

资料来源:投资者简报

因此,投资者应留意Livongo的协议估计价值,如果该数字开始迅速放缓,则可能意味着会员数量开始减少。

底线

Livongo在正确的时间发出所有正确的声音,满足成员对虚拟个性化解决方案的需求。

更重要的是,COVID可能在一定程度上负责加速可能在更长时间内发生的事情。此外,由于成员被迫接受就地庇护,因此数字化的步伐被迫迫使那些本来可以避免这种类型的数字交互的成员。