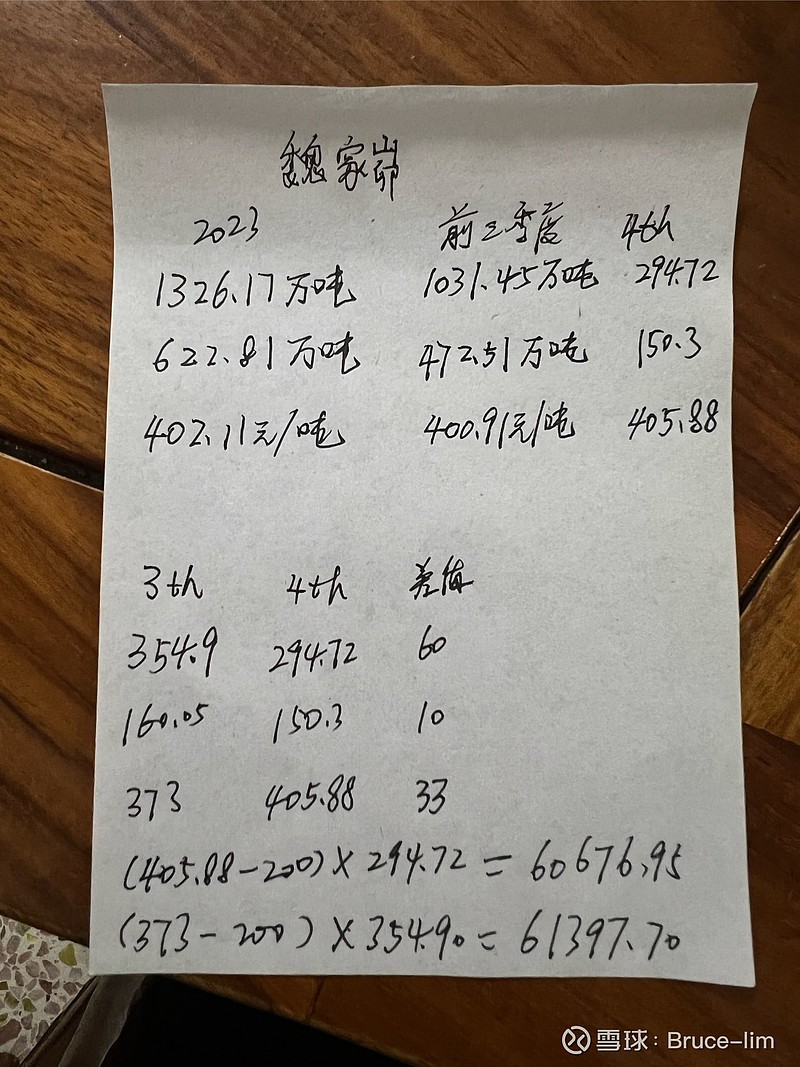

$内蒙华电(SH600863)$ $北京汽车(01958)$ $三钢闽光(SZ002110)$ 内蒙华电四季度魏家峁煤矿产量下降,可能是季节因素,我觉得更大的因素是想把增量就给明年。大概还有175万吨。考虑到四季度每吨售价405.88,高于三季度33元每吨。我预计煤炭的盈利是和三季度一致的。

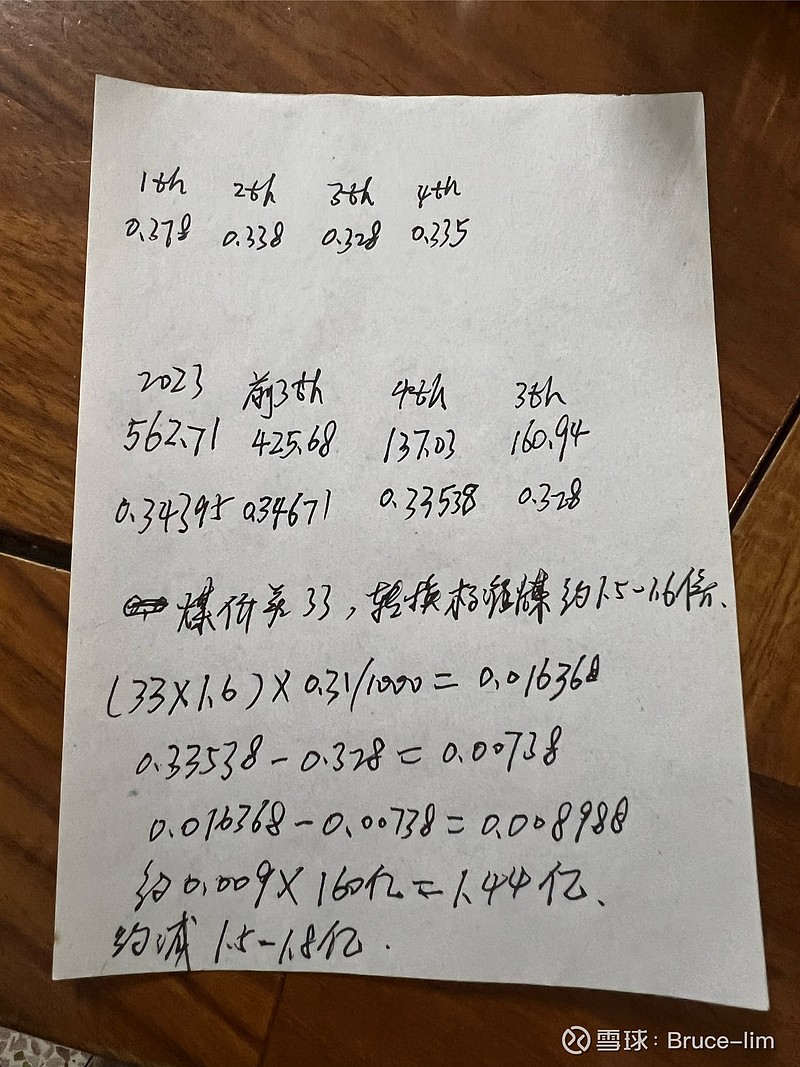

而电力方面,新能源就不去细查。火电大概率会减少1.5亿的净利润左右。因为电价的涨价不及煤炭的涨价。

目前来看,4季度净利润应该是4个亿左右。至于托克托等投资具体是多少利润,这个暂时没有依据可以研究。所以今年的净利润不会低于25亿。就看看这几天啥时候会不会出预增公告了。我们等着吧。