前言:

不知不觉跟踪昆仑万维一年多了,经历过2023年3月一月翻倍,也经历过腰斩;2023年6月21日宣布减持后,至今都在调整。

其实昆仑万维的财务报告数据很难预测,主要是投资业务太大太多,这部分的公允价值变动损益公开信息不多,几乎不能预测。本文也只是试着从几个公开的蛛丝马迹去主观推断,个人记录一下,不做投资参考!

年报的几个重点数据

1、营收:超过48亿

我预计大概率会达标(2022年股票激励),超过48亿。

2、归母经营净利润

2022年年报,归母经营性净利润6.4亿 同比增长114%;

2023年Q3,归母经营性净利润3.2亿左右 单季1亿,环比增长29%。同比去年同期的4.6亿,下滑30%左右。

2022年Q4,单季度约6.4-4.6=1.8亿

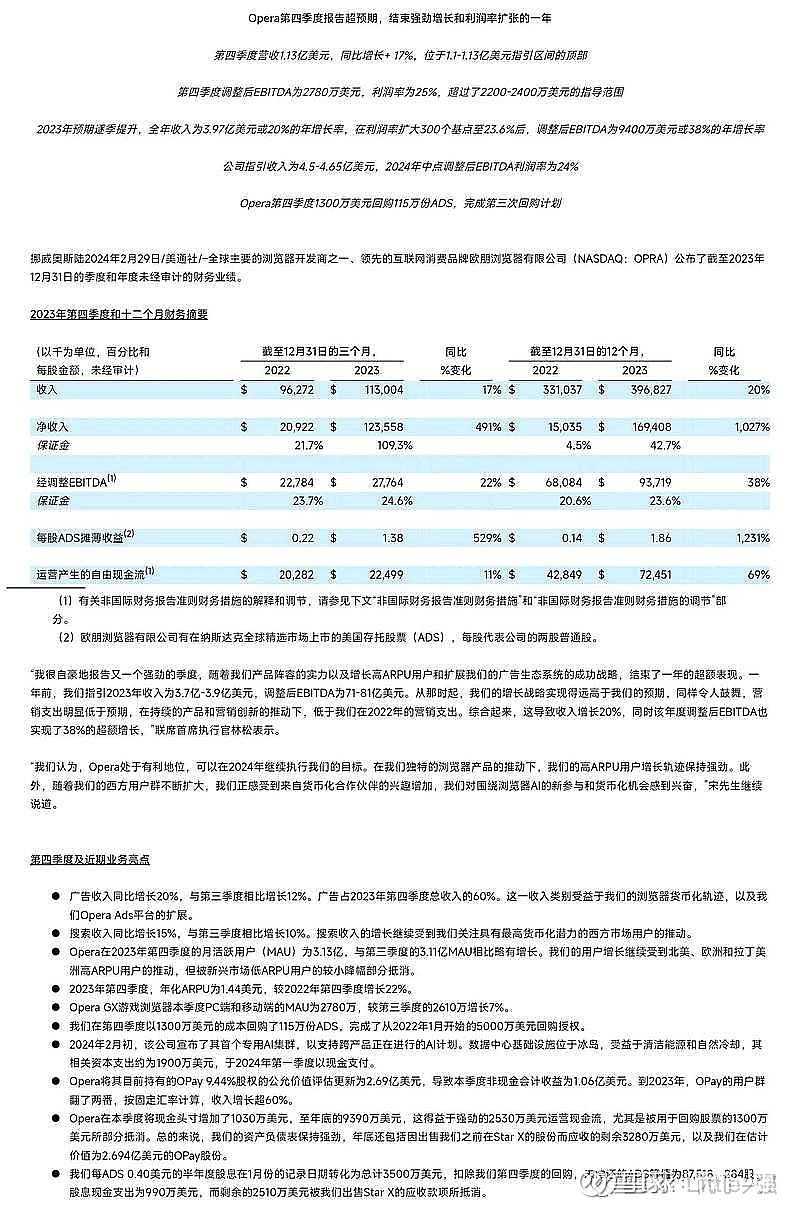

欧朋浏览器业绩指引:

昆仑万维对欧朋浏览器的股权比例经历了多次变更。最初,昆仑万维通过其全资子公司香港万维,在2020年10月以8.22美元/ADS的价格购入Opera 8.47%的股权,交易价款合计为8014.50万美元。随后,香港万维在2022年2月以3483.86万美元增持Opera股份,使其持股比例升至47.5%。根据2022年末的信息,昆仑万维对Opera的持股比例为71.75%。--来自昆仑天工AI智能助手

这里我也有个疑问,Opera是昆仑万维子公司,单看这一块的利润就有8亿了。1.694*汇率*71.75%

到Opera持有opay9.44%的股权,也有公允价值变动损益,超过1个亿美金。不知道这块怎么核算。

其他业务:姑且按2亿利润计算

合计:10亿

3、出售北京绿矾:本期交割,至少增利一个亿

11月21日,昆仑万维(300418)董事会审议通过《关于转让控股子公司北京绿钒股权及债权暨关联交易的议案》,公司拟以合计4亿元的价格,将控股子公司北京绿钒新能源科技有限公司(下称“北京绿钒”或“交易标的”)50%的股权及未来可转成10%股权的可转债,转让给公司实际控制人周亚辉。

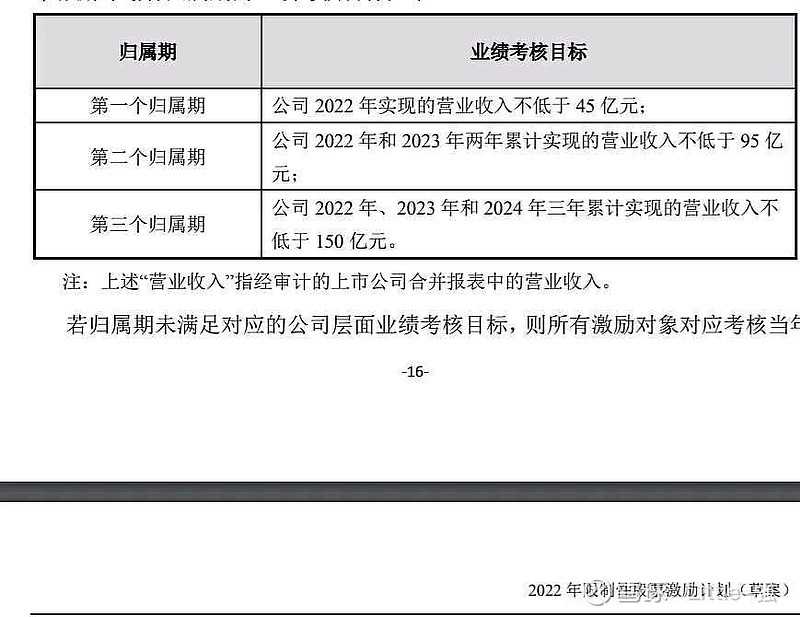

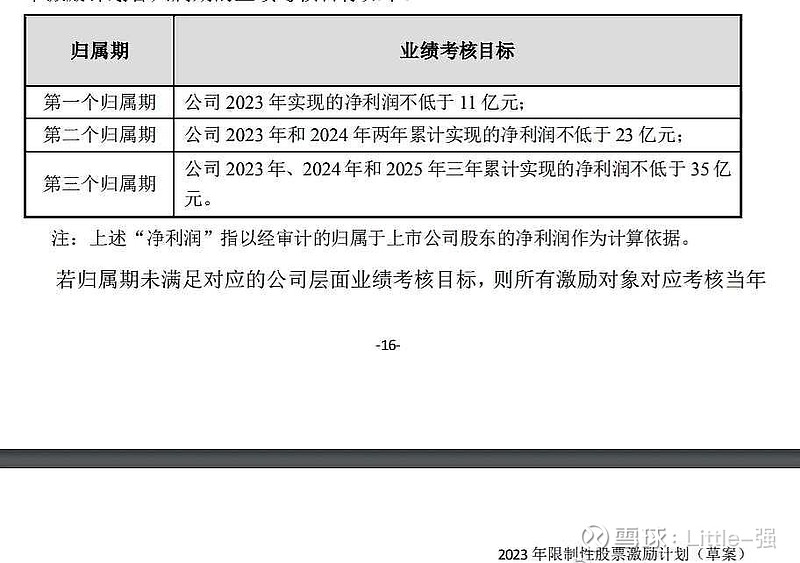

合计:11亿 刚好2023年股票激励第一期达标

4、投资收益

2022年年报数据:1.411亿

2023年Q3数据:653.2万

影响不大

5、公允价值变动损益:最不确定的因素

2022年年报数据:4.766亿

2023年Q3数据:8594万

6、资产减值损失:次不确定的因素

2022年年报数据:-1.434亿

2023年Q3数据:-396.3万

结论:猜测投资业务影响较小,营收48亿+ 利润11亿+。

未来看点:

1、从历史报表看,公司对财务的处理是比较谨慎的,前期由于处置Grindr获取了大量收益,同时对于长期股权投资和科技股权的公允价值计提了比较大的投资亏损,2021年财报,没记错的话,都有近16亿。

2、股权激励,我没有统计过,但肯定是A股最大方的公司之一,上市以来,15年 18年 19年 20年 22年 23年 24年都发布了对应的激励计划,且基本都达成了考核目标。

3、核心还是看AI落地情况,目前来看商业化难度很高,但我依然觉得昆仑是AI应用最值得期待的标的,比如AI音乐出现短视频爆款歌曲

4、23年并表的艾捷科芯带来新的进展

5、旗下投资的小马智行、追觅高速发展或者上市

6、近期欧莱新材上市,昆仑万维是第十一大股东,不过带来收益影响较小

7、本次分红预案超预期

风险点:

1、AI大模型业务研发及商业化应用不及预期,研发投入继续加大

2、离婚股东未来继续减持

3、投资业务由于IPO收紧,无法快速变现

4、投资业务和商誉减值