1热点直击

01

中国7月CPI同比上涨2.7%,涨幅比上月扩大0.2个百分点,创下自2020年8月以来的新高。其中,猪肉价格由上月下降6.0%转为上涨20.2%;鲜果和鲜菜价格分别上涨16.9%和12.9%。中国7月PPI同比上涨4.2%,预期4.7%,前值6.1%。“CPI-PPI”剪刀差进一步收窄。

统计局:7月份,受猪肉、鲜菜等食品价格上涨及季节性因素影响,CPI环比由平转涨,同比涨幅略有扩大;受国际国内等多因素影响,工业品价格整体下行,全国PPI环比由平转降,同比涨幅继续回落。

02

中汽协公布数据显示,7月汽车产销分别完成245.5万辆和242万辆,环比分别下降1.8%和3.3%,同比分别增长31.5%和29.7%。7月产销量虽然低于6月,但为历年同期最高值,总体判断目前行业发展态势良好,并有望继续延续。7月汽车企业出口29万俩,连续创历史新高,出口量环比增长16.5%,同比增长67%。

中汽协:7月新能源汽车产销分别完成61.7万辆和59.3万辆,同比均增长1.2倍;1-7月,新能源汽车产销分别完成327.9万辆和319.4万辆,同比均增长1.2倍。

2投资关注

市场解读

后续需要更大的政策利好(如货币宽松、地产放松等),或更好的数据验证(中报业绩、经济修复好于预期),否则市场大概率呈现震荡走势。后续市场主导因素或将从此前流动性驱动转为基本面驱动,市场风格转向均衡,价值板块或重新跑赢。建议逐步兑现部分流动性驱动成长beta板块,关注预期高增板块。

行业配置排序上:

基建地产:关注地产链进一步宽松预期抬升;

消费轮动补涨:关注家电、食品饮料和医药;

通胀链:海外通胀维持高位和国内稳增长落地进入旺季开工期带动的工业品,关注油价链以及国内工业品,从库存角度看:煤炭>化工>建材、钢铁;

成长板块:持有中报预期维持高增的板块:新能源汽车、光伏等。

3一周行情

● 整体表现:

当周上证指数累计涨1.55%报3276.89点,深证成指涨1.22%报12419.39点,创业板指涨0.27%报2690.83点。

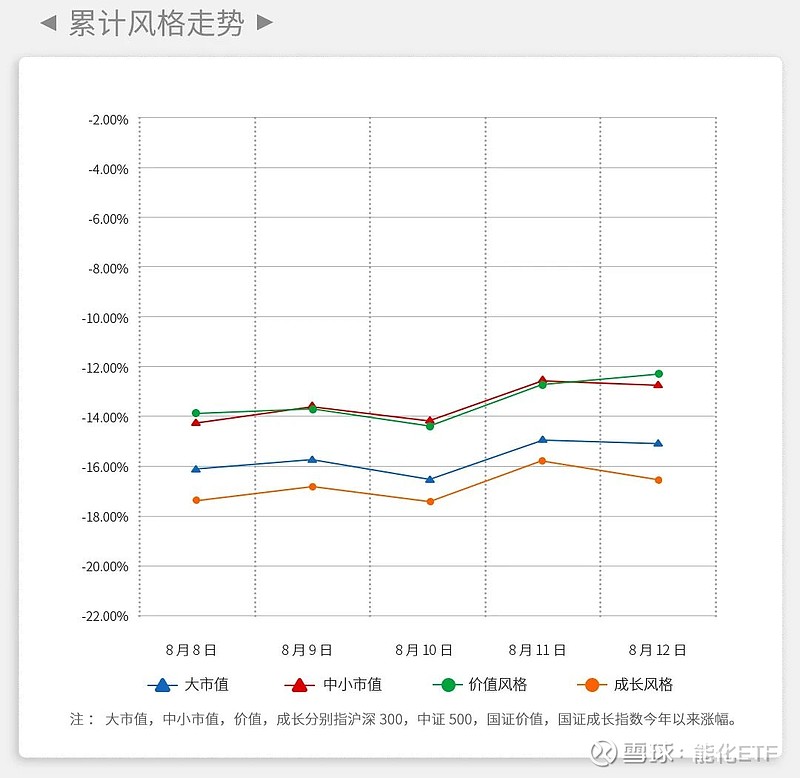

● 风格走势:

中小市值相对大市值占优,价值风格相对成长风格占优。

年后至今:中小市值相对大市值占优,价值风格相对成长风格占优。

● 板块行情:

申万31个一级行业29个收涨,煤炭板块上涨8.48%领涨,农林牧渔板块下跌1.92%领跌。

年初至今煤炭、综合板块走高,传媒、计算机、电子等板块领跌。

● 北向资金:

北向资金一周累计净流入76.49亿元,其中沪股通净流入64.55亿元,深股通净流入11.94亿元。当周北向资金日均成交额约840.29亿元,比上周缩量百亿。

风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。产品不保本,可能发生亏损。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。