1

热点直击

01

7月财新中国制造业PMI为50.4,仍位于扩张区间,前值51.7。财新智库王喆表示,7月疫情形势向好和管控措施放松,助力制造业景气度持续恢复,但恢复基础尚不牢固。供给和需求持续改善,供强需弱格局维持;就业市场反馈有所迟滞,仍处于收缩区间;成本端稳中有升,收费端继续下降,企业盈利面临挑战;市场乐观情绪维持,但对经济前景亦有担忧。

7月财新中国服务业PMI为55.5,连续第二个月位于扩张区间,创2021年5月以来新高,前值为54.5。财新智库王喆表示,7月疫情形势的向好和管控措施的放松,助力经济景气度持续恢复。二季度主要宏观经济指标显示,此轮疫情对经济的短期冲击已逐步消退,三季度将是经济修复的重要窗口期。

02

中基协:截至6月底我国境内共有基金管理公司139家,其中,外商投资基金管理公司45家,内资基金管理公司94家;取得公募基金管理资格的证券公司或证券公司资产管理子公司12家、保险资产管理公司2家,以上机构管理的公募基金资产净值合计26.79万亿元,较5月底的26.26万亿元大幅增加超过5300亿元,并再创历史新高。

2

投资关注

市场解读

后续需要更大的政策利好(如货币宽松、地产放松等),或更好的数据验证(中报业绩、经济修复好于预期),否则市场大概率呈现震荡走势。后续市场主导因素或将从此前流动性驱动转为基本面驱动,市场风格转向均衡,价值板块或重新跑赢。建议逐步兑现部分流动性驱动成长beta板块,关注预期高增板块。

行业配置排序上:

基建地产:关注地产链进一步宽松预期抬升;

消费轮动补涨:关注家电、食品饮料和医药;

通胀链:海外通胀维持高位和国内稳增长落地进入旺季开工期带动的工业品,关注油价链以及国内工业品,从库存角度看:煤炭>化工>建材、钢铁;

成长板块:持有中报预期维持高增的板块:新能源汽车、光伏等。

3

一周行情

● 整体表现:

当周上证指数累计跌0.81%报3227.03点,深证成指涨0.02%报12269.21点,创业板指涨0.49%报2683.60点。

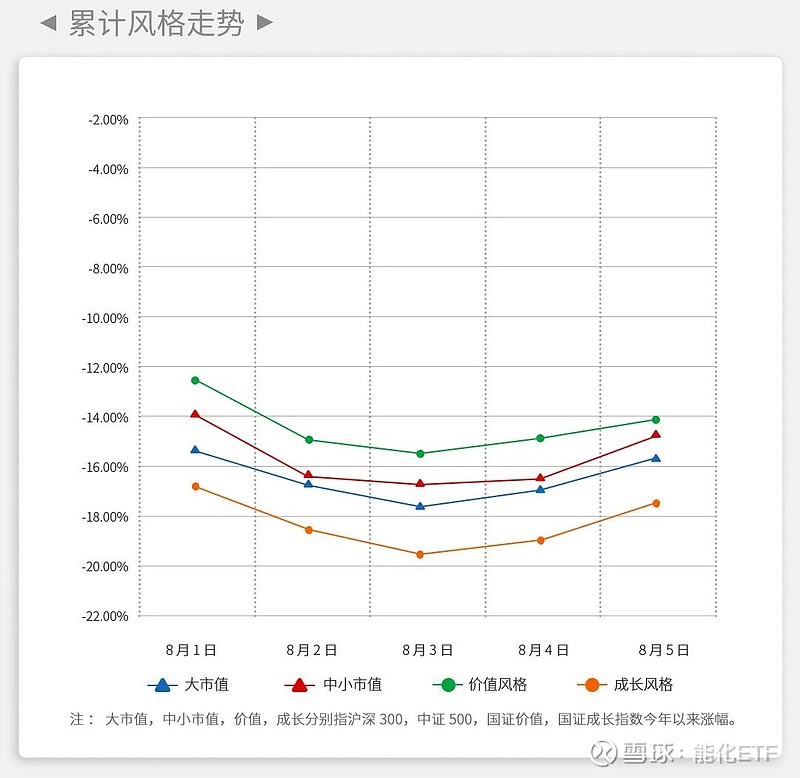

● 风格走势:

大市值相对中小市值占优,成长风格相对价值风格占优。

年后至今:大市值相对中小市值占优,价值风格相对成长风格占优。

● 板块行情:

申万31个一级行业6个收涨,电子板块上涨6.44%领涨,家用电器板块下跌5.14%领跌。

年初至今煤炭板块走高,传媒、计算机、电子等板块领跌。

● 北向资金:

北向资金一周累计净流出12.33亿元,其中沪股通净流出3.52亿元,深股通净流出8.80亿元。当周北向资金日均成交额约945.29亿元,比上周放量百亿。

风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。产品不保本,可能发生亏损。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。