前面我们已经从财务数据方面分析过海天味业在上下游的产业链地位,我们现在简单提炼一下,首选的指标就是净现金周转天数的变化,净现金周转天数=存货周转天数 + 应收账款周转天数 + 预付账款周转天数 - 应付账款周转天数 - 预收账款周转天数。

一般的我们认为这个数值越小越好,如果出现负数,则表明其在上下游产业链当中有强势地位。

近年来的数据图:

从整个数据走势图,可以看出,海天味业在上下游的地位是越来越强势,从财报上,我们也可以得知公司无长期借款,流动负债主要来源于对上游供货商和下游经销商的占款—— 对上游供应商先货后款,对下游经销商要求先款后货。

2017年公司总负债45.72亿元, 其中应付账款(对上游供应商占款)占比12.14%,预收款项(对下游经销商占款) 占比58.60%。

那么,需要进一步分析,其上下游地位强势的来源。

我们重点分析其下游渠道的分布和占有率情况。主要分为:公司本身销售渠道管理和产品渠道的市场占有率。

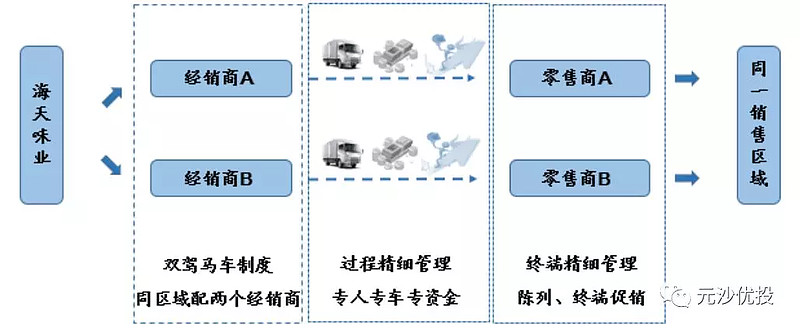

公司本身的渠道管理:海天味业采取直控终端、深度分销的渠道模式。公司在全国划分了6个大区,采取经销商制;厂商关系上实行垂直管理与厂商“1+1”帮扶。

由于餐饮渠道购买较为分散,完全由一批经销商开发不太现实,需要开发二批商(分销商),厂商合作的模式有助于海天帮助一批经销商开拓二批经 销商,实现更好的渠道开拓与客情维护。

厂商协作的深度分销机制是当前中国调味 品市场购买场景重餐饮、重流通背景下的必然选择,而自1994年以来不断积累的渠道织网也为海天构建了在餐饮渠道深度分销的强大护城河,这样的护城河需要投入 大量人员、资金和时间才能建立。

2017年海天销售人员1804人,远高于竞争对手。2017年海天促销和广告费用8.48亿元,第二名美味鲜仅0.56亿元,海天每年渠道费用投放为美味鲜的15倍。

海天味业对渠道的精细化管理水平高。海天在同一区域实行双驾马车制度,配备两名以上经销商,竞争淘汰。对于每一名经销商公司要求专人专车专项资金,保证海天的渠道运作。

海天对每一环节的渠道费用掌握精细,指导经销商运作市场, 可确保高水平费用投放效率,保证每个环节经销商利润的同时,最大化公司的费用投放效率。

公司销售模式图:

渠道运作效率:

小结:公司渠道精细化管理,构建厂商-一批商-分销商全国化网络、深度分销、壁垒极强。

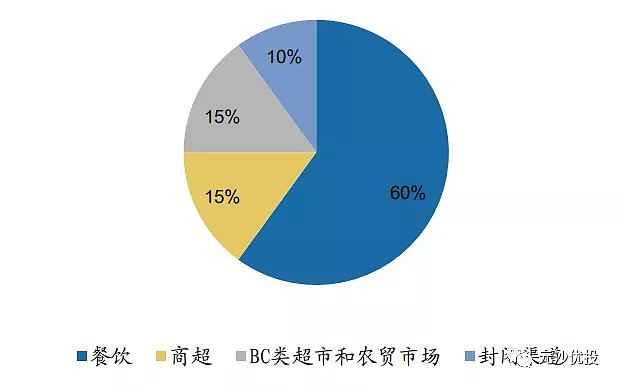

调味品渠道主要分为餐饮渠道、家庭渠道和食品加工渠道。

其中餐饮渠道走量明显且消费粘性更大,2017年行业餐饮渠道收入占比45%左右,家庭渠道占比30% 左右。据中国产业信息网统计,餐饮渠道每千克食物调味品摄入量为家庭渠道的1.57 倍。

家庭渠道更容易实现消费升级。海天渠道以餐饮为主,2017年餐饮渠道收入占比60%,家庭渠道(商超、BC类超市和农贸市场)收入占比30%。

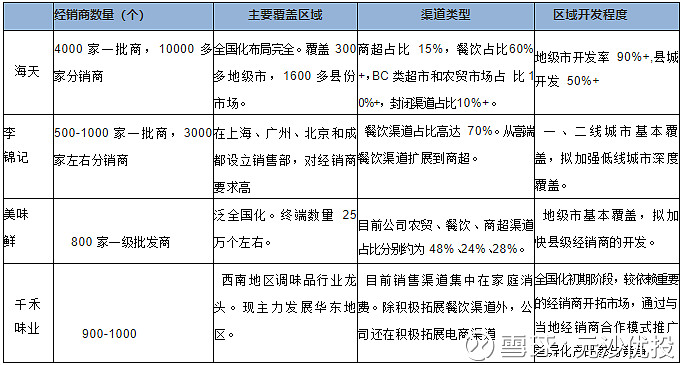

从渠道开发程度来看,海天2017年报披露公司目前开发90%+地级市,50%+县城,覆盖了300多地级市,1600多县份市场,覆盖终端数量80多万个。

李锦记和美味鲜仅覆盖地级市,低线城市空白大,覆盖终端数量相对较少。从经销商数量来看,海天目前拥有4000家一批商,李锦记和美味鲜一批商数量不到1000家。

海天味业渠道结构图:

海天在餐饮渠道收入市占率20.78%,第二品牌李锦记收入市占率8.23%。2017年酱油行业收入567亿元(出厂口径),行业餐饮渠道占比45%左右,即2017年酱油行业餐饮渠道收入255亿元。

海天在餐饮渠道收入市占率20.78%,第二品牌李锦记收入市占率8.23%。2017年酱油行业收入567亿元(出厂口径),行业餐饮渠道占比45%左右,即2017年酱油行业餐饮渠道收入255亿元。

2017年海天餐饮渠道占总收入比例60%,公司餐饮渠道酱油收入53亿元,收入市占率20.78%;第二品牌李锦记餐饮渠道收入21亿元,市占率8.23%;第三品牌美味鲜餐饮渠道收入5.64亿元,市占率2.21%。海天在餐饮渠道市占率远超竞争对手。

小结:餐饮渠道消费粘性大,易守难攻,海天在餐饮渠道的高市占率即为强大的壁垒。

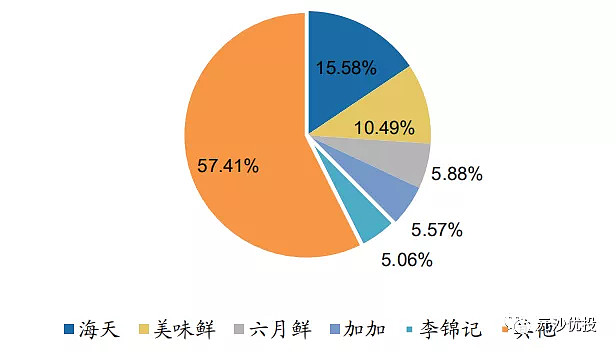

调味品家庭渠道:

家庭渠道竞争相对激烈,海天市占率15.58%。2017年酱油行业家庭渠道收入170亿元(收入占比30%左右)。2017年酱油行业家庭渠道海天收入26.51亿元, 市占率15.58%;第二品牌美味鲜收入17.84亿元,市占率10.49%;第三品牌六月鲜 收入10亿元左右,市占率5.88%。

相较餐饮渠道,家庭渠道竞争较激烈,但海天市 占率仍遥遥领先于竞争对手。凯度消费指数显示,2017年海天渠道覆盖率高达71.4%, 是调味品行业渠道覆盖率最高的企业。

调味品作为日常刚需消费品,对于家庭消费 而言渠道为王,高渠道覆盖率是海天最强的家庭渠道壁垒。目前海天家庭渠道在全 国范围下沉至县级市以及乡镇市场,美味鲜、六月鲜等品牌仅在大本营地区实现渠 道深耕,大本营以外地区主要覆盖地级市。

家庭渠道占比:

小结:对于家庭渠道,海天是唯一实现全国渠道覆盖的公司,高覆盖率筑就海天家庭渠道壁垒。

小编总结:正因为海天味业内部建立了高效和全覆盖的经销商队伍,使其在调味品渠道中的餐饮渠道和家庭渠道都稳居行业第一,又因为其广告投入最大,品牌占据了消费者心智,从而形成了公司的正向循环,可以不断的挤压上下游资金发展自己,形成了强势的供应链优势。

好了,这里是微信公众号:元沙优投,让我们一起学会金融理财投资,给生活多一种选择。

$海天味业(SH603288)$ $千禾味业(SH603027)$ $加加食品(SZ002650)$ @今日话题

推荐阅读: