文:曹阳

莎翁笔下的经典名句:生存还是死亡,这是一个问题。而对于当前的医药股,继续上涨还是见顶回落,这也是一个问题。

面对3000亿市值的恒瑞医药,以及不断创出新高的疫苗、CRO&CMO、高端仿制药、连锁药房、创新药、中高端医疗器械,笔者在近两周的路演中充分感受到了不同类型机构投资者的分歧和心态。

尽管可能会以偏概全,但笔者认为抽样梳理机构投资者的反馈还是有价值的,至少可以反映一部分的观点和关注点:

部分私募基金从绝对收益的角度决策,在5月底就已经开始减仓医药股、兑现收益,其中多数是以往就比较重视医药、具有明确能力圈的机构,这与当前位置的医药股价值成分降低、博弈成分升高是相吻合的。

从公募基金来看,目前减仓的基金经理较少,这与相对收益的考量当然有很大关系。2018Q1的公募医药持仓占比已经显著抬升,但距离上两轮的峰值还有差距,当然也许经过4-6月份的大涨仓位已经迫近峰值了。

而从路演交流来看,大家关注股票范围明显聚焦在一二线头部公司,这与仓位动态是相互吻合的。如2018Q1医药股持仓数量前五是恒瑞医药(240)、长春高新(162)、复星医药(136)、华东医药(120)和乐普医疗(117)。

而持仓数量增加前五是恒瑞医药(+84)、乐普医疗(+59)、片仔癀(+48)、天士力(+35)、华东医药(+31)。

笔者路演中被问及最多的问题是:你觉得恒瑞还有多少空间?这恐怕是最能折射出基金经理对这一轮医药股大涨的复杂情绪,重仓恒瑞的要考虑是否兑现、仓位不够还想加仓却又恐高、踏空恒瑞的郁闷和困惑,不一而足。

相反的是,重仓了复星和丽珠的基金经理,又面临着是再坚守还是调仓换股的考虑。

部分机构采取的策略是,既然当前医药一二线白马普遍涨到了对应2019年PE合理的价位上,相当于提前大半年时间完成了估值切换,但至少还没有完全透支了明年的正常空间,而且前面两次医药股调整优质龙头其实并没有跌多少,因此不如继续持股的赔率和概率综合来看更大一些。

笔者近期也交流了一些前期医药仓位不足的基金经理,在近期医药股调整后很多经理存在加仓的想法。但就个股深入交流后,他们普遍的反馈是卖方和自己内部的研究员给出的逻辑数据,都能够解释过去的上涨,但却找不出低估的、给人强烈买入欲望的股票。

其实在这个位置上,绝大多数股票都能很轻松地找出若干个看涨的理由和若干个看跌的理由,所以寻找低估的α和把握波动的β,成为了接下来半年时间里医药研究员和基金经理共同面临的艰难挑战。

在这种困境下,路演交流中大家的主要思路其实也很聚焦,一是强者恒强,把握最符合产业趋势、最具备产业竞争力、最具增长确定性、最有概率成为龙头的企业,忍受高昂的估值和巨大的涨幅;二是均值回归,逐步配置目前涨幅相对较小、估值相对较低、基本面存在逐步向好机会的工业企业,以及医药商业。

这听起来是正确的废话,但其实需要对基本面更加细致深入的跟踪,如笔者上周四早上给部分关心华东医药的小伙伴推送了北京万生申报阿卡波糖片的信息,但其实当时还有很多人没有注意到这个变化。

而在上周医药股周二和周五两次大跌时,笔者周二正在上海机构路演、周五在成都参加康弘药业调研。两天的大跌中,并没有感受到明显的恐慌情绪,反而更多听到的是“医药早该跌了”、“调一调才能走得更远”、“跌下来可以再加一点”的反应。

除了上述路演反馈以外,考虑到预见未来的基本前提是认识过去,笔者梳理了一系列行业数据,通过数据的纵向比较或许可以管中窥豹:

1. 以中信医药指数成分股的净利润总和,和全部A股的净利润总和(均取归母扣非净利润),两者的比例可以反映出医药股占整体市场的净利占比。

同理也可计算出医药股的收入占比,结果如下:

可以清晰地看到,收入占比和净利占比在今年一季度双双大幅提升,且净利占比创了历史新高(3.07%)!净利占比在08Q2之后,一直基本处于上升态势之中,但15Q4-17Q4两年内基本没有增长,而今年医药股在流感疫情、医保落地、两票制影响、供需关系边际变革、原料药提价、新一轮招标结束等多个因素作用下,大面积超预期的一季报带来了净利占比的历史新高。

笔者在近期路演中一直强调,超预期的一季报是这一轮医药股大涨的最基本因素,甚至石药集团这种千亿体量的大龙头都能大幅超预期。

石药发布一季报时笔者恰好在海口参加省金融办的交流会,看到季报财务数据不由得感叹:这真的是比海口的气温还要火热!

反过来思考,医药股的业绩超预期能不能持续,也会成为决定行情能否延续的最重要因素,毕竟只有没有业绩的公司才需要讲题材,而业绩就是最大的题材。在推动一季报加速的因素中,显而易见的是流感疫情因素在Q2-3一定影响会大幅下降、甚至一季度加上去的库存还需要时间消耗,而新版医保红利、供需关系边际改善、招标结束等因素将较具持续性,两票制影响、原料药提价则逐渐削弱。

整体来看,中报整体增速有所回落是大概率事件,这与统计局口径数据也是相吻合的。但笔者路演中反复强调,这绝非行业基本面恶化,而是前期不正常的高增长回归合理水平,是更加扎实、更加可持续的增长水平。

这也是本轮医药行情的第一个特征,即业绩加速驱动因素的复杂性和层次性。

2. 笔者5月29日下午收盘后,在朋友圈发了一张中信医药指数成分股占全部A股的成交量、成交额比例的曲线图,后来有很多朋友留言评论或私信交流。其实拉长时间周期看,成交额在过去十年也有数次走出较高水平。

而另外一个重要指标,则是医药股占全部A股的市值比例,这一数据曲线如下:

非常巧合的是,本周五也就是6月8日,这一数据走出了历史新高(7.2137%),这一天收盘后中信医药指数成分股合计总市值为43313亿元,全部A股市值为600430亿元。

显而易见的是,造成这一结果的原因在于医药股持续上涨和大盘指数的持续疲弱,剪刀差实际上在拉大。这也是这一轮医药股上涨的第二个特征,即医药股的进攻性非常突出。

在过往的经验里,医药股往往是以防御性见长的,进攻性板块的殊荣在2007年那轮牛市属于“五朵金花”、在2015年那轮牛市属于TMT板块。而随着创新药及其产业链上CRO&CMO的持续发展、疫苗生长激素品牌老字号中药的供需关系边际变化持续向好、新型仿制药企业逻辑逐步确立,医药股越来越具备了爆发式增长的可能,这是医药股进攻性的第一个来源(业绩层)。

第二个来源则在于,创新药是未来十年医药股最大的产业主线,我想这一点应该没有太大的争议。而创新药及其产业链的巨大想象空间,带给了部分头部公司更多主题投资、科技股投资、成长股投资的属性。

当恒瑞医药不再只看PE和PEG、当二期临床的品种开始给估值、当CRO企业开始享受创新药投资收益的可观回报、当药明生物一次又一次取得突破、当细胞治疗开始走向临床、当国产三大替尼(吡咯、安罗、呋奎)用碾压式的临床数据证明了自己、当康弘药业开始启动全球高标准三期临床,这一切都将赋予医药股强大的进攻性(估值层)。

此外,港交所今年启动生物科技类企业特殊上市通道,实在是选时的高手。因为创新药尤其是尚在临床2-3期的品种估值,真的是一半科学一半艺术,原因在于模型中的假设条件太多、太不确定,比如临床成功概率、适应症内渗透率、适应症拓展空间、定价和赠药政策、销售放量曲线、生命周期、销售费用和上市费用等,每一个假设上调1%,得出的估值结果就能相差10%以上。

而港交所给尚未实现商业化销售的新兴创新药企业提供上市平台后,经过相对市场化和国际化交易得出的定价,则是最佳的估值锚!加上部分A股上市公司旗下控股或参股公司的上市,则将为医药股带来第三个进攻性来源(市场层)。

3. 笔者梳理了中信医药指数股票对全部A股的估值溢价率情况,包括PE和PB两条曲线。从下图中可以清晰看出,目前的估值溢价率其实还没有达到上轮牛市的高峰,当然今年以来也有很明显的升高,且市净率溢价率的升幅更大。

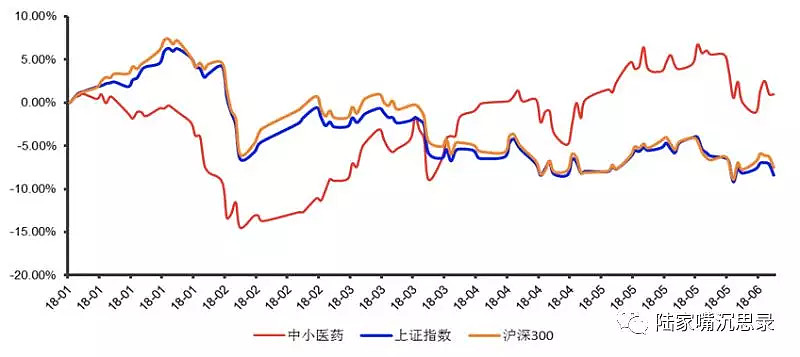

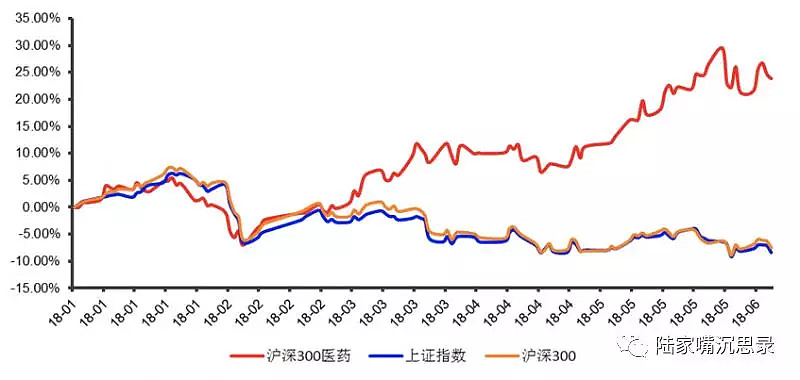

而如果我们分拆去看的话,在整体估值的背后蕴含了巨大的分化。以下两张图分别是中小医药指数(CN5127)和沪深300医药指数(399913)相对于上证综指和沪深300的走势图,为了重点突出近期表现笔者选取了2018年1月1日至今的数据区间:

可以清楚地看到,代表中小市值医药股的中小指数年初至今基本没有涨幅,而代表一二线头部公司的沪深300医药指数自2月初以来单边上涨趋势很明确,这还是在指数内包含了步长制药、贵州百灵等公司在内的情况下录得。

所以这就是本轮医药股上涨的第三个特征:分化和聚焦头部公司。这一点其实很好理解,中小企业并购驱动的路径无法延续、临床研发支付审评资源都在向头部企业汇聚、创新药和高端仿制药研发越来越考验企业的扎实积累,以及在不确定的大环境下对确定性增长和健康财务报表的追求。

而在这一特征的形成中,曾经的食药监总局、现在的药监局无疑起到了至关重要的引领导向作用。笔者路演中反复强调,2015-17年是医药政策的多发期和变革期,2018年进入了深化期和落实期。

而政策的巨大改革带给了这一轮医药股上涨的第四个重要特征:不可逆性。

众所周知,医药股在09-10年迎来了一轮牛市、在13-14年又有一轮大涨。而事后回过头去看,这两轮牛市的驱动因素边际效应都是不可持续的,如医保大幅扩容、基药目录确立等,以及一些目前看没能也很难兑现的逻辑如民营医疗服务发展(如2013年复星医药大涨)。

而这一轮的逻辑,包括鼓励创新药研发、加快审评审批、清理冗余文号、大力提高仿制药质量标准、上市许可人制度、打压辅助用药等,都将是能够长期持续的政策导向,从毕井泉局长在第十一届药典委员会成立大会暨第一次全体会议的发言中就可以看出监管层的决心:“药品上市的基本标准就是新药要‘全球新’,仿制药要与原研药质量疗效一致。”

因此,笔者认为,这一轮医药行业的上涨中非常重要的驱动因素就是监管政策体系的改革,而这一改革进程是不会走回头路的,创新药的股价也许会回调、但产业政策和趋势不会回头,这就使得一揽子股票的估值系统性提升是不可逆的,是错过之后就不再的历史性机会。

综上所述,本轮医药股行情具有明晰的四大特征:业绩加速驱动因素的复杂性和层次性、

医药股的进攻性非常突出、

分化和聚焦头部公司、

不可逆性。

而在股票投资的贪婪和恐惧之间,我们又能在哪里寻找到新的希望呢?

本周ASCO(American Society of Clinical Oncology)年会在美国芝加哥举行,这是全球肿瘤领域的重磅大会。今年的会议主题是:Delivering Discoveries: Expanding the Reach of Precision Medicine。

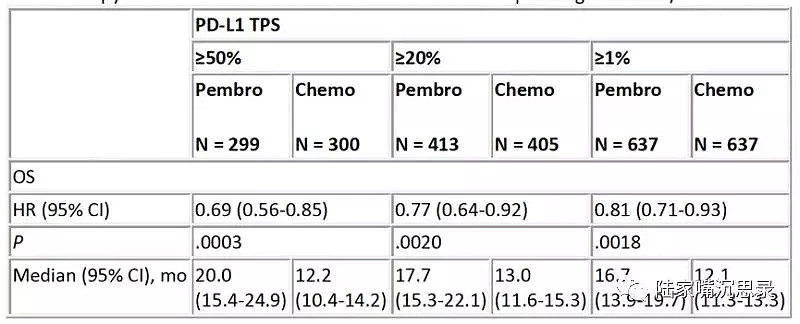

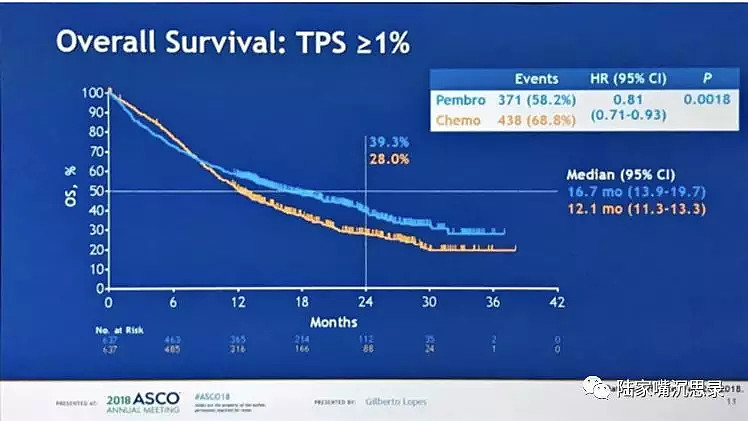

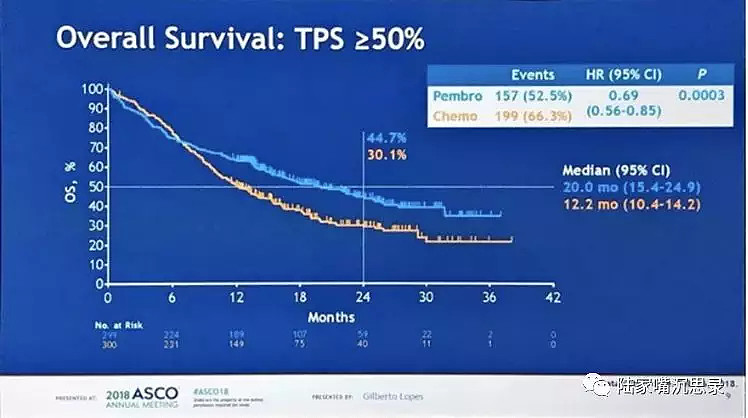

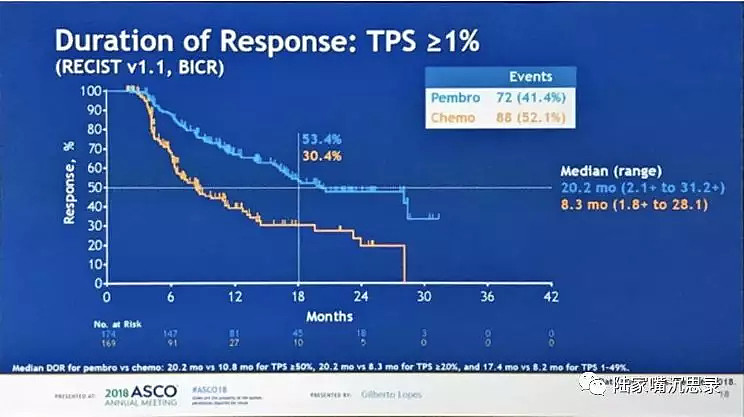

而其中一项重磅的研究结果可能会对未来的肿瘤治疗产生深远的影响:KEYNOTE-042。该项研究数据表明在EGFR/ALK阴性PD-L1>=1%的初治晚期NSCLC患者中,帕博利珠单抗(Keytruda)优于化疗:

根据上图数据,合计有1274例患者参与临床,两组分别为637例。其中TPS>=50%和>=20%的患者分别有599例(47.0%)和818例(64.2%),帕博利珠单抗显著改善了研究患者的OS,包括TPS>=50%(HR 0.69),TPS>=20%(HR 0.77)和TPS>=1%(HR 0.81)。

从各项数据来看,使用Keytruda的中位生存期是16.7个月、化疗组则为12.1个月,其中在TPS>=50%的受试者中Keytruda更是以20.0对12.2个月取得显著优势。

与此同时,副作用方面Keytruda也显著优于化疗,其严重副作用比例为17.8%,显著低于化疗组的41%。

此外,在中位持续缓解时间上Keytruda也取得了20.2个月的优异数据,相比之下化疗组仅为8.3个月。

众所周知,化疗一直是肿瘤治疗的经典三驾马车之一(手术、放疗、化疗),如今Keytruda相对于化疗的临床表现将为患者带来更持续获益、更低副作用、更长OS的一线治疗选择!

而接下来,Keytruda(申报受理号JXSS1800002)和Opdivo(申报受理号JXSS1700015)预计即将获批登陆中国市场,恒瑞医药、君实生物、百济神州、信达生物的PD-1新药也已经接近获批,外资药企业已证明的临床表现和学术影响,

国内企业有望采取的定价优势和销售策略,将使得本土创新药企业首次在全球主流靶点上与外资药企具有相差无几的获批时间,加上国产三大替尼的获批和港交所上市启动,下半年的医药股将更加异彩纷呈!

$恒瑞医药(SH600276)$ $医药ETF(SZ159929)$ $中证500(SH000905)$ @今日话题