恒瑞医药毫无疑问是中国创新药的标杆,无论是产品研发投入比还是管理层布局的研发产品管线,都是很值得其它医药公司学习的。

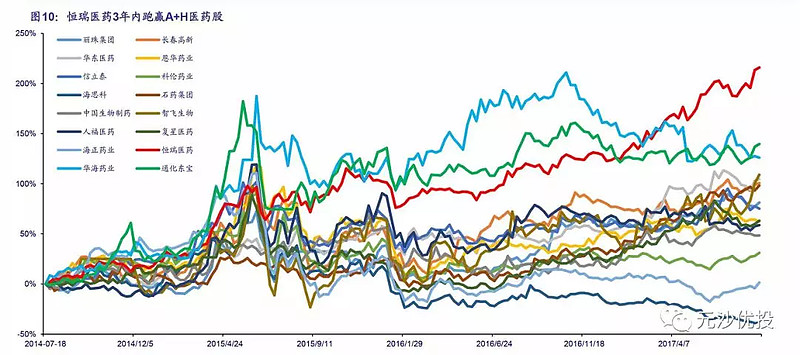

它在股票市场也得到大家的认可,看看它的画风:

恒瑞医药上市以来,市值涨了50倍,近三年来跑赢所有医药股,而且你要知道,这期间经过了熔断,贸易战等市场大波动,但恒瑞老大哥的股价却是穿越牛熊,成为真正的大牛股。

好公司,好的管理层,宽阔的护城河,那么它是否值得我们普通投资者现在介入呢?你也知道,好公司,买贵了,也收益也不会很理想。

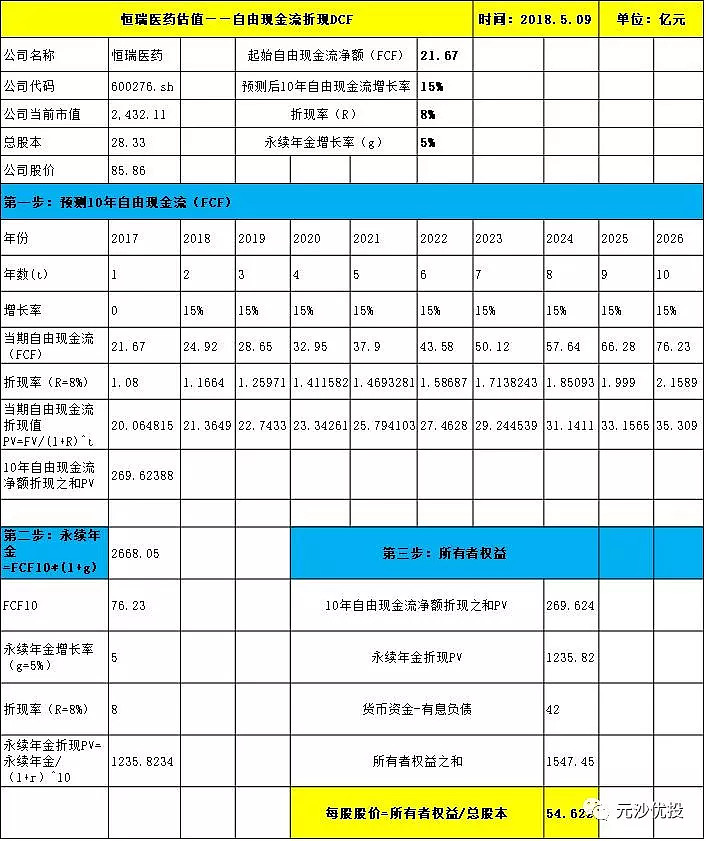

那么这次我们就试着用巴菲特老爷子最喜欢的自由现金流折现法,英文简称DCF,量化计算一下恒瑞医药的绝对内在价值。

DCF公式:

具体计算过程如图:

数据的选取原因,请参考如下链接,这里只是简单提一下,

用自由现金流折现思维浅谈茅台估值

我们选取了2017年的自由现金流FCF:21.67亿为起始自由现金流(恒瑞医药无有息负债,这个自由现金流增长基数没有太大问题。)

选取折现率R为:8%(主要考虑到我们国家广义M2不会像以前那样超发货币了,因为经济形势不允许这么做)

永续年金增长率g选取:5%(这个增长率其实很高了,主要考虑到医药行业永远是朝阳行业,龙头企业理应享有高增长率)

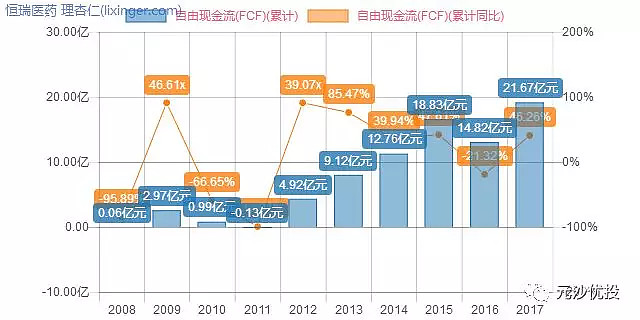

最后一个是预测10年的复合增长率,我们查阅了恒瑞医药近5年的自由现金流复合增长率为:18%,如图:

所以我们把这个值设定为:15%

最后计算出来的每股绝对股价为:54.6元/股。

如果算上每个人的安全边际,每股股价会更低,这说明恒瑞医药目前阶段高估了吗?

笔者认为,目前股价85.6元/股确实是处于高估状态。

这是典型的大家都看好,那么股价自然就会高估,但大家不要忘记,高估上涨是风险的累计,下跌才是风险的释放!

我们再来看看相对估值是情况:

PE估值:

PB估值:

PS估值:

PEG估值:

以上估值均表明恒瑞医药处在高估的状态。

恒瑞医药是按照“仿制药+创新药”双轮驱动的成长性公司,那么小编就用各个产品线进行毛毛估,看看估值结果。

恒瑞创新药研发管线:

国内创新药:新药将成为公司持续产出业绩的板块。公司即将进入过去10年新药研发的丰收季,包括19K(2018)、吡咯替尼(2018)、SHR-1210(2019)等品种均有望获批。

创新药估值合计:780亿

国内仿制药:新一轮首仿药爆发在即,确保未来5年增量,后续品种布局各个领域,包括优先审评5个首仿品种。

仿制药估值合计:1837亿(按照PE中位数43倍估值)

两者合计市值:2617 亿元

本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不负责你的交易体系。后续的思考,需要你自己独立完成。

最后,补充一个声明,本研究报告所涉案例,仅做学术交流,均不构成任何建议,韭菜们,市场有风险,风险需注意。千万不要一把梭。

此外,报告中所涉会计处理案例,均合情、合理、合法、合规,我们默认经过审计机构审计的所有财务数据真实可信。

$恒瑞医药(SH600276)$ $复星医药(SH600196)$ $贝达药业(SZ300558)$ @今日话题

推荐阅读:

这里是微信公众号:元沙优投,让我们一起学会金融理财投资,给生活多一种选择!

2018.05.10