本人是19年初开始关注港股,2020年3月二级市场的大跌让我重新关注港股市场。惠理集团是朋友介绍的,最近才开始关注。此次撰写此文还望能得到大家的批评和指正,一起赚钱![]()

集团简介:

惠理集团有限公司是一家独立的价值型资产管理集团,业务覆盖亚太地区,尤其集中大中华区域的投资。惠理集团透过旗下的惠理品牌及盛宝品牌,管理对回报偏持长仓基金、长短仓对冲基金、私人股本基金、交易所买卖基金及量化基金。

其主要的基金产品会在后面有介绍,内地业务是近年来惠理集团发展的重点,惠理集团已在上海的分支机构已获得私募牌照,预计今年会申请公募牌照。

关注的理由和估值:

惠理集团已有20多年的发展历程,客户来源稳定,其所在的行业雪道足够长,近年来公司已经把业务重点放在了内地,内地资管规模增速在加快,这也是我看好惠理的重要原因。并且惠理的信息披露做的很好,通过公司官网就可以追踪各个主要基金的相关数据,比如固收基金中的惠理大中華高收益債券基金,官网上可以下载该基金的月刊、半年报和年报,也可以很方便地查阅该基金历史的每日净值表现。

关于估值,资产管理公司通常采用的估值计算公式: P(总市值) / AUM (总管理资产总值)

07年上市以来,惠理集团的历史估值低点: 0.07 历史估值高点: 0.25

截止到2020年4月24日,惠理集团总市值约60亿港元,总管理资产109亿美元。由此算出的估值为:

60亿/880亿总管理资产 (单位:港元) = 0.068

主要基金类型:

惠理集团的基金主要由固定收益类和股票类基金构成,其中固定收益的基金管理费为1.5%,股票类的基金管理费为1.25%,但是股票类的有超额收益表现费*,是盈利的15%。假设股票类基金净值创新高,本年度盈利30%,粗略计算,惠理集团将获得15%*30%+1.25%,即5.75%的管理费收益,是股票类基金的基础管理费收益的4.6倍。

*表現費用是按表現年度之單位資產淨值的增幅以”新高價”為基礎而計算。倘在任何一年內基金蒙受虧損,將不會收取表現費用,直至該等虧損完全獲彌補為止,此為以新高價計算之原則。

惠理集团的估值中枢自从2015年以来一直下降, 原因是股票类的基金资产比重从过去的98%降到了目前的53%,而固定收益类的资产比重提升到44%(数据源自2019年年报)。预计固定收益类的管理资产比重会持续提升。固定收益类和股票类资产的比重如果超过1:1,则惠理集团未来的利润增速水平会更稳定,拍脑门给个估测,未来惠理集团的估值中枢在0.05 - 0.2之间 (估值公式:P/AUM)。

以下是总管理资产下各类资产比重及分析:

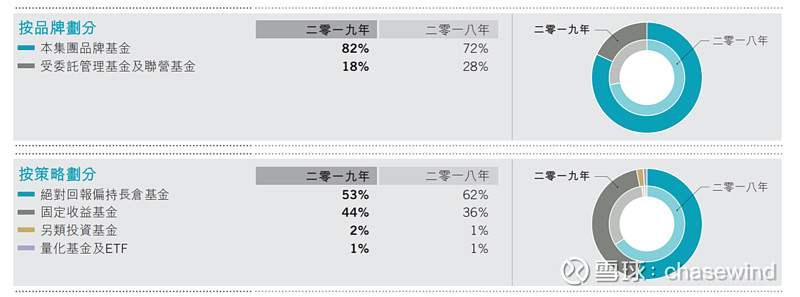

惠理集团的管理资产中(根据2019年年报),债券和股票占比最高,分别为44%和53%。

债券类型固收基金的增速约22%,固收基金规模一直保持快速增长。从2012年的总管理资产占比1%,提升到2019年的44%;并且自有品牌基金占比也在持续提升,从2012年的55%提升到2019年的82%,自有品牌基金的占比增长加快。惠理集团的各类基金占比呈现的主要趋势是:

债券类型固收基金规模增长快速,在总管理资产增长中起到决定性因素。因此2020年3月债市大跌导致惠理集团的债券型固收基金规模缩水38.4%,是总管理资产总额下跌的主要原因。

1. 固收基金(总计规模约42亿)中的主要基金产品:

惠理大中华高收益债券基金市值:38.3亿

2019年12月该基金规模是61.1亿,2020年3月该基金规模为37.6亿, 下降23.5亿(该基金规模的下降幅度为38.4%, 截止4月22日,基金的净值下降12%)。由此可以估测,固收基金规模的缩水金额占全部的约61%。

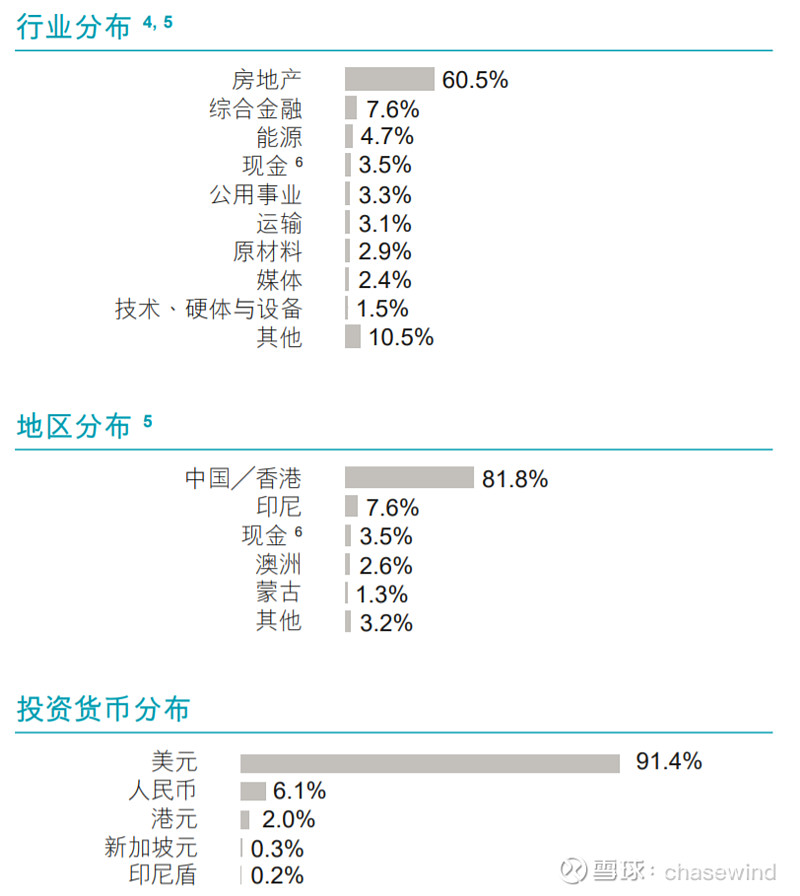

该基金中的中资美元房地产债占比:

截止2020年3月末,惠理大中华高收益债券基金持仓占比最高的种类是中资美元房地产债券,占比约61%。

该支固收基金规模缩水的重要原因:

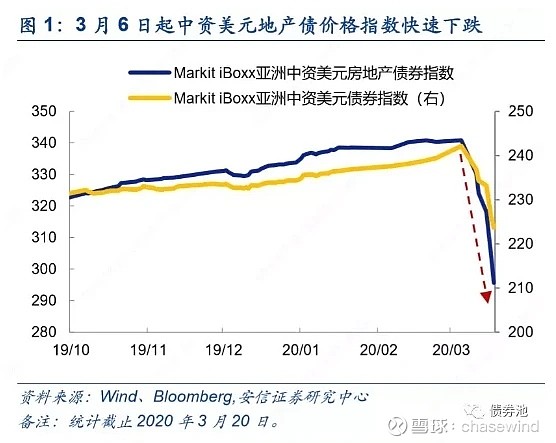

2020年3月6日起,伴随着美股大跌导致市场内美元流动性紧缩,新兴市场美元债被投资者抛售,尤其是中资美元房地产债的价格“断崖式”下跌;至2020年3月20日,Markit iBoxx亚洲中资美元房地产债券指数累计下跌13.3%,在各债券品种中跌幅领先。从到期收益率来看,存量中资美元房地产债3月6日以来收益率平均(算术平均)上行幅度达到396bp。

因为中资美元房地产债在固定收益基金中占比超过60%,所以该债券的短期暴跌导致固收基金的收益缩水并且被大额赎回。惠理集团的固定收益部门给出2020年3月份基金大跌的原因:

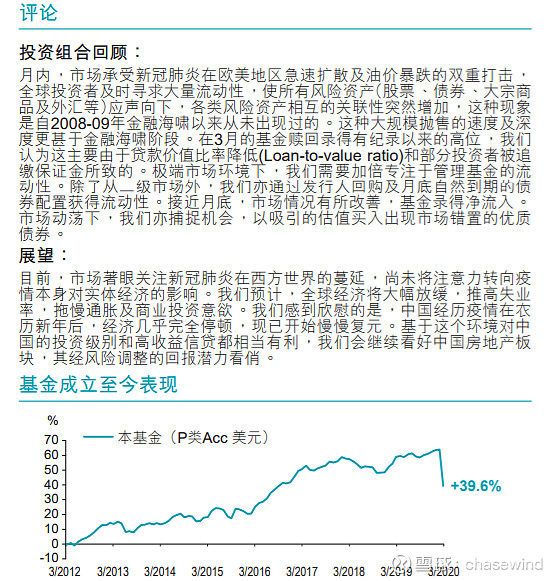

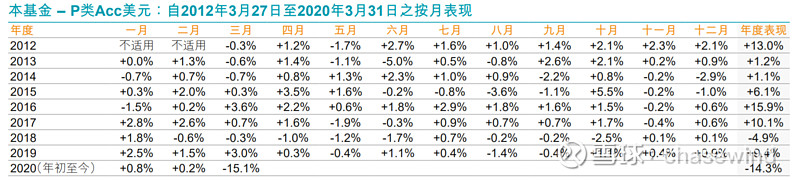

惠理大中华高收益债券基金的历年和月度表现,从图表中可以看出,2020年3月为历史上跌幅最猛的月份,下跌15.1%:

相关新闻延伸阅读:

地产美元债风云:大跌后7万散户“抄底”,地产大佬20亿美元回购却买不到

2. 股票基金中(64.8亿)的主要基金产品:

香港強制性公積金計劃基金: 25亿美金 (只能从2013年年报中查到这个数据)

惠理价值基金: 10.4亿美金 距年初跌14.3%

惠理高息股票基金: 17.7亿美金 距年初跌18.2%

中国大陆焦点基金: 1.29亿美金 距年初涨2%

股票类基金缩水的主要原因:

2019年12月股票基金总市值约79亿,因为股票基金整体较年初下跌约18%,总市值降到64.8亿,下降了14.2亿。惠理集团的管理总资产金额下降41亿,股票基金的缩水金额占全部的比例约34.6%,主要原因是二级市场表现差。

股票近期下跌原因总结:

1.二级市场总体表现差,截止4月24日,恒生指数本年跌幅约13%, 惠理集团跌幅在33%。

2.根据估值计算公式,当AUM(管理资产总值)下跌时,P(市值)也会同步下跌。惠理集团的管理资产中,债券和股票占比最高,分别为44%和53%,而由于2020年新冠肺炎疫情的原因导致全球股市大跌以及美元流动性萎缩,因此债市和股市双杀,惠理集团持有的高收益债券中,60%以上是中资房地产美元债券,而中资房地产美元债券是此次债市大跌中损失最多的,3月份下跌13%,这是由于美国股市大跌,全球美元流动性紧缩,美元债导致大量赎回。

因此导致惠理集团管理的资产总值从150亿美元(2019年年末)下降到109亿美元(2020年3月31日)。惠理集团的估值回归需要依靠:

1. 二级市场企稳回升,目前港股估值全球来看几乎是最低的,恒指历史最低8PE,不排除未来有全球金融危机的可能,并导致估值中枢继续下调,但已经可以大胆建仓了。

2. 中资美元债券市场趋于稳定,尤其是中资房地产美元债价格的回升,根据Wind数据追踪,MarkitiBoxx亚洲中资美元房地产债券指数4月份已经大幅回升,还差4%就能回到19年末的债券价格高点。

3. 中国市场开拓加速,目前惠理集团的国内客户资产比重占总管理资产的11%。约14亿美元。惠理集团已经在国内发行11支私募基金,公募基金牌照在申请中。惠理集团的内地资产管理总值在稳步增长:

2017年:8.6亿。

2018年:11亿。(增速28%) 惠理获得私募基金管理人PFM牌照,有4支内地发行的私募基金。獲批准參與MRF計劃,該計劃准許合資格的香港註冊基金推廣至中國內地零售投資者。透過基金的內地代理人天弘基金管理,於各個主要渠道,包括銀行、保險公司、券商及網上平台分銷惠理價值基金。

2019年:17亿。(增速60%) 获得证监会认可,有8支内地发行的私募基金。

2020年3月: 预估14亿(股市和债市大跌导致总值下降),11支内地发行的私募基金。

总管理资产历年变化(单位:美元):

2011年:72亿。 (熊市)

2012年:85亿。

2013年:105亿。

2014年:128亿。

2015年:155亿。

2016年:132亿。(熊市)

2017年:166亿。

2018年:150亿。(熊市)

2019年:150亿。

2020年3月: 109亿。(熊市)

总管理资产预计增速:

因为股市的估值回归和债市的稳定,叠加中国内地市场的持续开拓,预计惠理集团的固收基金(42亿美元)规模在2020年底会强劲回复,恢复到2019年末水平,约66亿美元,理想情况下,预计此后维持在20%的年增速。预计股票基金(68亿美元)的规模在2020年底会强劲回复,恢复到2019年末水平,约79亿美元,此后维持在8%的年增速。

则预计未来10年后总管理资产规模:

66*1.2^10+79*1.08^10=408+170=579亿美元, 相当于4628亿港元。

根据估值公式: P/AUM, 假设未来10年后的估值中枢在0.12,则惠理集团10年后的市值为4628*0.12=555亿港元。当前总市值为60亿港元,相差9.25倍。

股票价格短期回升预测:

目前惠理集团的估值已经位于历史最低极值,0.068,当前市值60亿港币,管理资产总值110亿美元,相当于880亿港元。而债市的雷和股市的大跌都已发生,最糟糕的局面可能已经过去,如果债市价格回升,恒生指数回升,预计未来2-3个月总资产回升10个点,净流入10亿美元,惠理集团的管理资产总值会回归110*1.1+10=131亿美元,假设估值为0.07,则惠理集团的市值为131*8*0.07=73.36亿港元。

总市值将提升:(73.36-60)/60=22.3%。则股价会从4月24日收盘点位(3.23)回升22.3%。所以,预计短期会有20个点的涨幅。

以上是我个人的分析,希望能帮到大家,也请各位大大批评指正![]() 。

。