本文为i美股 #巴菲特股池# 系列之:$沃尔玛(WMT)$

说到全球规模最大的连锁零售商之一--- 沃尔玛,想必大家再熟悉不过。凭借着“低价”和”顾客为先“的经营策略,沃尔玛在大众心中树立起了可靠的品牌形象。如今,沃尔玛已由一家小型杂货铺,发展成为全球零售业巨头,成熟的商业模式、远见的扩张策略、完善的供应链体系、以及有效的成本结构等因素,构成了沃尔玛难以逾越的护城河。

巴菲特在1995年致股东信中,曾简单总结他本人过对零售业的看法,“零售业的经营相当不易,在我个人的投资生涯中,我看过许多零售业曾经拥有极高的成长率与股东权益报酬率,但是到最后,突然间表现急速下滑,很多甚至被迫以倒闭关门收场。比起一般制造业或服务业,这种剎那间的永恒在零售业屡见不鲜,部份的原因是这些零售业者必须时时保持聪明警戒,因为你的竞争对手随时准备复制你的做法,然后超越你,同时消费者绝对不会吝于给予新加入业者尝试的机会。零售业一但业绩下滑,注定就会失败。“

因此,巴菲特对于零售类投资标的的选择,慎之又慎,较高的竞争门槛,或是说护城河显得异常重要,也只有这样,企业才有能力在竞争中取胜,在遭遇恶略的市场环境时有效抵御风险。以沃尔玛为例,在经历2008年糟糕的市场环境打击之后,巴菲特于2009年第三季度增持了沃尔玛,对沃尔玛的持股规模从1990万股提高近一倍至3780万股,价值18.6亿美元。截至2011年12月31日,巴菲特共计持有沃尔玛 3903.7万股,占沃尔玛总股本约1.1%,价值超过23亿美元。

目前,除去沃尔玛,巴菲特股池当中的零售类股票主要包括:连锁会员制仓储式量贩店好市多、日用消费品连锁零售商Dollar General、以及美国最大的药品零售商西维斯,这些企业在各自的领域都具备一定的竞争优势和抵御市场风险的能力。本文将从公司概况、扩张策略、商业模式、竞争策略、以及估值等方面对沃尔玛加以系统性介绍,以增进投资者理解。

一、公司概况

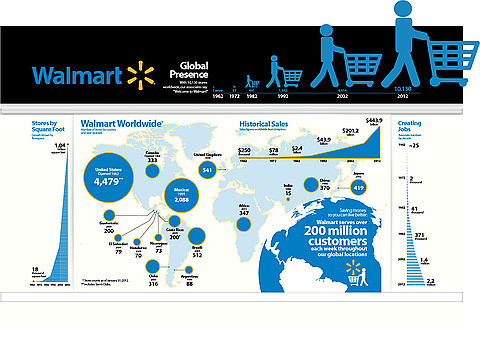

沃尔玛起步于1950年,山姆沃尔顿在小镇开设的一家特价商店,折价销售模式尝试的成功,在后期沃尔玛扩张中扮演了重要作用。1962年,第一家以“WalMart“命名的平价商店正式营业,此后进入了大举扩张阶段。1972年,沃尔玛成功在纽交所上市交易,截至2012年4月30日,沃尔玛市值超过2005亿美元,市盈率TTM 12.97倍。自1962年起至今,沃尔玛通过分红和回购,向股东带来的回报总计1010亿美元。

1962年,沃尔玛净销售额仅25万美元,2012财年时已达4439亿美元,净利润158亿美元。目前,沃尔玛在全球27个国家运营着超过10000家零售店,总面积超过10.4亿平方英尺,其中在美开店4479家,墨西哥2088家、英国541家、巴西512家、日本419家,中国为370家……

二、扩张策略

1、前期:小城镇起步,然后向大城市商业密集区扩散

在山姆沃尔顿创立沃尔玛初期,美国已经拥有了凯马特、西尔斯这样初具规模的零售商,他们覆盖了美国大城市繁华的商业区,而认为小城镇购买力不满足其开店标准。毫无疑问,如果沃尔玛一开始就问鼎大城市,根本不具备与凯马特这些对手竞争的能力。相反,伴随着美国“逆城市化”的发展,小城镇潜在的商机逐渐显现,这为沃尔玛初期由边缘地带到大城市的扩张奠定了基础。70年代上市后,沃尔玛具备了大规模全美扩张的资金保障。到了1991年,沃尔玛已超越西尔斯,成为全美第一大零售商,而在10年前,沃尔玛销售额只及西尔斯销售额的10%。

2、后期:大规模并购海外零售商及建立海外分店,开始全球扩张

1991年,沃尔玛的全球攻势正式展开。沃尔玛将其低价、供应链管理、成本控制方面的优势扩展到海外经营当中。在国际化过程中,沃尔玛最大程度的发挥国内外购买力优势,是其竞争决胜的关键。沃尔玛通过尽可能的对所有商店进行全球统一采购,甚至通过直接与厂商订购数量惊人的产品,使得北美地区和其他国家的商品拥有相同的低廉的进货价格。如此一来,沃尔玛在采购环节同时参与了承包商、进口商、批发商等角色,最大限度的节约了采购成本。这使其在同家乐福、麦德龙这样的的国际零售巨头,以及本土零售商竞争时,再次具备了低价竞争的优势。

三、业务模式

1.商业模式

连锁超市零售的商业模式主要有两种:一是沃尔玛模式,即通过优化供应链效率,通过商品的进销差价获取利润;二是家乐福模式,即通过收取通道费(促销费、进场费、返利等),挤占供应商利润。

对比两种模式:沃尔玛式的商业模式更注重前台利润,通过采用IT技术、实现高效的供应链管理,加快周转,来降低物流和采购这些环节的可变成本,这种模式拥有非常强的同店复制效应,且生命周期较长。家乐福模式主要依靠赚取后台利润,这种商业模式在新进入一个地区时,如果该地区的超市少通道少,则能发挥其通道优势,并利用高财务杠杆迅速扩张,但一旦超市饱和,通道健全,由于同店盈利能力差,毛利率低,则原有模式不可持续。由此可以看出,沃尔玛模式的综合竞争优势所在。

2.业务构成

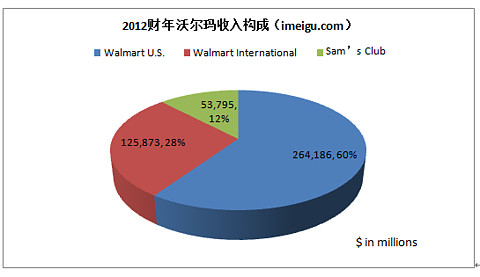

沃尔玛目前在全球经营着超市、便利店、折扣店、以及仓储量贩卖场“Sam’s Club”。截至2012年1月31日的一个财年,沃尔玛美国地区净销售额2641亿美元,同比增1.5%,占总体销售额60%,运营利润203亿美元;沃尔玛国际业务净销售额1258亿美元,同比增15.2%占比28%,运营利润62亿; Sam’s Club净销售额537亿美元,同比增8.8%,占比12%,运营利润18亿。

这里着重介绍Sam’s Club业务:1983年,沃尔玛开设了第一家专门服务于会员的仓储式量贩卖场Sam’s Club,向会员让利销售商品。这种零售业态带有“薄利多销“的特点,货物一般不需要储存,而是直接摆上货架,相当于免去了这个环节的费用,同时顾客批量购买,加快了存货和资金周转,因为能够为会员提供让利折价销售空间。目前,这种会员制仓储式零售业态在美国十分普遍,在中国,第一家Sam’s Club于1996年在深圳开始营业。

四、竞争策略

1、IT系统管理下高效的供应链体系

沃尔玛是较早采用条码技术、也是第一个使用卫星通讯技术的零售商,IT技术的使用,帮助沃尔玛高效的进行供应链管理,从而提升整个系统的运营效率。供应链运营效率越高,运营成本越低,最终反应在商品价格具有价格优势上。

1977年,沃尔玛完成了首套计算机网络系统搭建,使销售、订单、库存等数据能够迅速反馈到总部。1987年,沃尔玛拥有了全美最大规模的私有卫星通讯网络,通过它管理全球多家门店,实现1小时内对商品库存、上架、销售量盘点、以及监控物流货车行进距离和路况。80年代末,沃尔玛开始利用电子交换系统与供应商,建立自动订货系统,利用条形码扫描。卫星通讯与供应商实时交换商品销售、运输及订货信息,提高工作效率,把节约下来的成本回馈给顾客。据说,沃尔玛在IT技术上的投资甚至超过了美国国家航空航天局(NASA)。

2、"配送中心"集中管理下的物流模式

与家乐福采用的分散的“供应商直送模式”不同,沃尔玛采取了“物流集中管理模式“,即供应商先将货物集中送达沃尔玛指定的配送中心,在仓库中进行分类、再包装,最后由沃尔玛自己的车队将配送中心的货物分别配送到各个门店。

采用这种物流模式的好处是,货物在配送中心停留的时间很短,一般不超过48小时,减少正常库存条件下的成本,“配送中心”能够将物流成本降低50%左右。沃尔玛的订单、库存、配送、运输都统一集中在一个网络处理,从而保证了整个供应链的顺畅、高效,达到节约成本的目的。

3、有效的成本结构控制

全球集中采购从而降低进价、工厂直接进货从而缩短供应链、开设配送中心集中管理物流、采用IT技术提高供应链效率,这些手段都使得沃尔玛有效节约了各个环节的成本。

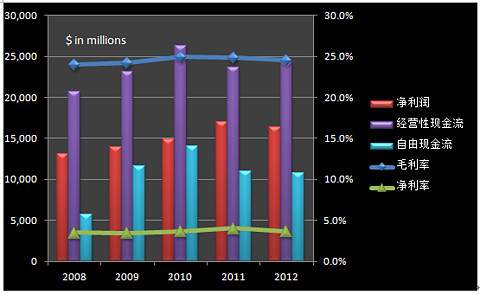

如上图所示,沃尔玛毛利率基本维持在25%左右,净利率在4%左右。2012财年净利润163亿美元,运营活动产生现金净流入242亿美元,自由现金流107亿美元。

五、零售VS电商

电子商务的兴起,使得零售业态发生很大的变化,特别是在中国,电商对于传统零售产生了比较大的冲击。然而,在美国,电子商务是在美国零售业非常成熟的情况下兴起的,2010年,美国整个电商行业1600亿美元的市场规模尚不及沃尔玛在美营业额(2600亿),美国的网络购物目前只是传统零售的一个渠道补充(数据来自华创证券)。

然而,电子商务的潜在价值不容忽视,电子商务网站已经全面渗透传统零售的各个领域,美国网络零售业的增速已超过整体零售业的增速。最近一个财年,亚马逊净销售额为480亿美元,同比增37%;沃尔玛净销售额4438亿美元,同比增5.9%,同店销售额增长1.6%。

电子商务对传统零售而言是挑战,也是机遇,传统零售企业如果能打通网络销售渠道,不失为一种有效的扩张手段。作为传统零售业的代表,沃尔玛当然不会任凭这种新兴的渠道轻易溜走。目前,沃尔玛在美国和英国的线上销售业务开展较为成功,在巴西和加拿大的线上业务也正在飞速成长。去年8月,沃尔玛入股1号店的交易正式完毕,开始在中国市场开展电子商务。今年2月,沃尔玛宣布追加投资,对1号店的持股比例由原来的20%,增至近51%。

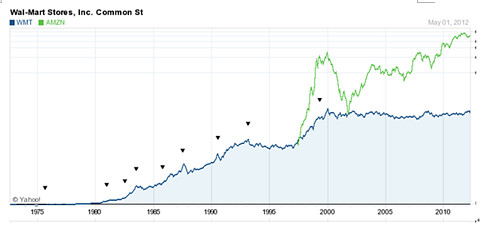

上市交易至今,沃尔玛股价经历过总计9次2:1拆分,截至2012年5月1日收盘,总市值为2011亿美元,市盈率13倍;亚马逊股价总计拆分3次,当前市值为1036亿美元,市盈率高达188倍。需要说明的是,经过几次蜕变,亚马逊已成长成为一家科技巨头,市场对于亚马逊的估值,也不仅仅停留在零售业务之上了。

此外,仓储购物俱乐部运营商好市多,目前市值337亿美元,市盈率25倍;另一家以经营日用品为主的连锁零售商DollarGeneral市值161亿美元,市盈率21倍;电子产品及家电零售集团百思买近些年业绩受网络购物冲击十分大,同店销售额已连续多个季度下滑,并不断传出店铺关门及裁员消息,百思买当前市值78亿美元。

i美股李妍原创 转载请标明出处