游戏直播平台$斗鱼(DOYU)$上月成功登陆纳斯达克,IPO募集约8.9亿美金,是今年以来国内互联网行业最大规模IPO。游戏直播行业近期经历了熊猫直播的关闭,同时也吸引了流量巨头快手的进入,行业进入门槛越来越高,双寡头斗鱼和$虎牙(HUYA)$将坐享最大行业红利,但二者估值有差距,究其原因,主要体现在二者产品定位和发展策略上的不同,所带来的短期变现效率的差距,那么这个短期差距是否是可以弥补的,“长跑”能力是否具备,是投资者需要重点关注的。

一,行业:高速成长 双寡头享受最大行业红利

游戏直播产业,脱胎于国内网游大环境下,无论是从收入还是玩家数来看,中国都是世界最大的游戏市场,游戏直播产业因此在庞大的网游产业中分一杯羹。2018年,国内游戏市场规模2510亿元人民币,占全球游戏市场31%的份额,同期游戏玩家数量多达6.83亿人。

在大的行业背景下,国内游戏类直播行业经历着相对网游市场更高速的增长,根据艾瑞数据,2015-2018年,游戏类直播收入翻了接近15倍,达132亿元人民币,预计到2023年将达398亿元人民币,CAGR约为24.7%,该增速预计将是非游戏直播类收入预期增速的一倍,2018年非游戏类直播收入约为340亿元人民币。

基于上述行业发展前景判断(游戏直播市场增速将高于非游戏类直播市场),游戏直播赛道得到了来自短视频网站快手的垂涎,快手目前MAU高达3.4亿,主要通过直播变现,快手近期推出了“百万游戏创作者扶持计划”,目的在于通过游戏直播业务,抢占更多用户时长和潜在商业价值。

但是从目前来看,在头部优质主播资源争夺下,游戏直播行业门槛越来越高,行业格局已基本稳定,斗鱼和虎牙双寡头掌握着行业最为优质的游戏主播资源。尤其是斗鱼在优质内容的投入更为激进,国内排名前100的游戏主播,斗鱼独家签走了51位,截止2019年3月底,斗鱼总计独家签约6500名头部主播,这部分独家主播内容贡献了Q1平台66%的用户时长,是平台内容生态最为核心的部分。

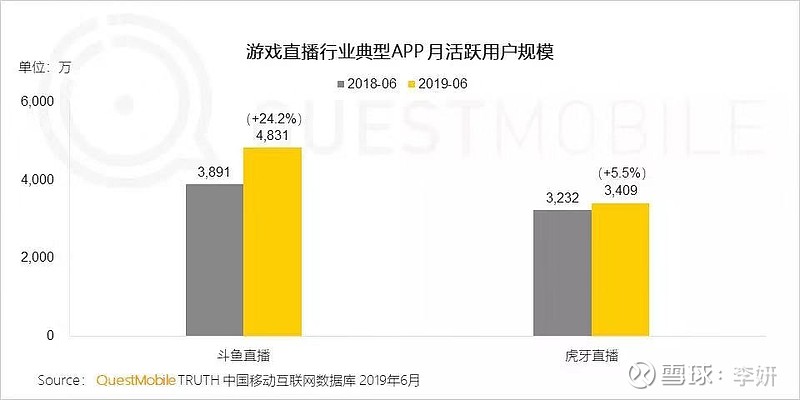

正是对优质内容的重视不断加大,斗鱼在活跃用户数量MAU上领先于虎牙:

根据公司官方披露数据,2019年Q1 斗鱼MAU 1.591亿,同比增25.7%,同期虎牙MAU 1.238亿;

根据Questmobile数据,今年6月,斗鱼APP MAU 4831万,同比增速24.2%,同期虎牙APP MAU 3409万,同比增5.5%。

熊猫直播的倒闭,标志着斗鱼虎牙之外的独立游戏直播平台生存空间越来越小,快手和$哔哩哔哩(BILI)$基于本身用户基数足够庞大,并且和游戏人群有较高的重合,才有了向游戏直播业务延伸的基础。不过,也因为游戏直播行业相对一般秀场、户外直播,具有“内容为王”的特点,快手和bilibili,如果不卷入对头部主播的争夺战,而是维持对中长尾主播的扶持,是不可能撼动双寡头的行业地位的。目前从快手和b站对游戏直播业务的投入策略来看,在于将其作为本身平台的内容补充,从而达到吸引流量,抢占用户时长的目的,而非争夺游戏直播老大地位。

从行业角度,总的来说,国内游戏市场足够大,游戏直播增速高于非游戏类直播增速,行业格局基本稳定,双寡头将最大程度的享受行业增长的红利。

二、斗鱼产品独特性:更重内容

斗鱼和虎牙两家两强争霸很多年,虽然都是游戏直播产业的核心参与者,但二者的平台生态和发展策略,略显不同。主要体现在斗鱼更加重视对优质内容的投入,把营收放在第二位,而虎牙反之,具体表现在:

a)平台粘性 VS 主播粘性

根据部分游戏直播用户的反馈,由于在内容投入策略上更为激进,包括对优质直播的挖掘,和电竞内容的投入,斗鱼平台,更接近于CCTV 5式的优质内容输出平台,用户更看重的是该平台能提供高质量的内容,闲暇时间习惯性的打开斗鱼网站,总能找到适合自己的内容,用户的粘性来自于,斗鱼树立了优质内容“平台”的品牌和口碑;

而虎牙更好的延续了YY的公会运营机制,重视对腰部主播资源的运营,最大程度的激发用户与主播间的联系,从而实现用户对主播的粘性。

b)头部内容价值 VS 腰部内容扶持

斗鱼在主播和游戏的选择上,更重视头部效应,通过最优质的内容吸引用户和流量。当然中腰部主播斗鱼也没有放弃,也从2018年起尝试利用公会体系来运营,目前是两条腿走路的战术。而虎牙在争夺头部主播失利的情况下,则更重视对腰部主播和游戏内容的扶持,通过公会体系树立中小主播生态。

熊猫直播关闭后的主播流向,可以一定程度上应证上述判断,根据艾瑞数据,熊猫3月关闭后,接近54%的主播入驻斗鱼平台,18%去了虎牙,8%去到企鹅电竞,而且根据用户反馈,当中声望较高的主播基本选择了斗鱼,第二档主播选择去向虎牙。

此外,电竞内容的投入决心上,斗鱼也更大。据媒体报道,2016年至今,斗鱼获得了29个全国性以及全球性的电竞赛事的独家直播权,包括《英雄联盟》、《绝地求生》、《DOTA2》等;2018年,斗鱼直播了约337场电竞赛事,承办了85场电竞赛事,其中最受欢迎的《绝地求生》黄金大奖赛吸引了超过1870万的观众。

深入电竞产业链,一方面帮助斗鱼提升了用户参与度,今年Q1,斗鱼平台电竞内容相关MAU已达1.254亿,上年同期仅为7830万;另一方面提高电竞产业参与度,可以帮助平台拓展商业化潜力,2018年国内电竞市场规模达1128亿元人民币,预计2023年将达2478亿元人民币,增长空间非常迅猛。基于该市场前景巨大,虎牙也逐渐加大对电竞产业的布局,但投入力度上跟斗鱼仍有差距。

内容策略反映在二者的毛利率和变现率上:2019年 Q1 斗鱼直播变现率3.8%,虎牙 4.4%;2019年Q1,斗鱼毛利率13.6%,虎牙毛利率16.8%。

斗鱼的内容策略,更接近于长视频网站,通过对优质内容的竞购,提高网站流量和平台的影响力,短期来看,网站的品牌价值高于商业价值,商业价值潜力挖掘并释放,需要比较长的时间来实现,斗鱼此次IPO融资近8亿美金,为斗鱼通过内容生态建设,树立平台竞争优势做好准备。

c)弹幕文化 VS 粉丝经济

斗鱼从创始人身上继承了ACFUN的弹幕文化,观众通过弹幕相互交流,形成了各自的文化圈,用户之间的身份认同感更强烈,社区用户之间的互动性和粘性非常强。

虎牙更多的继承了YY秀场直播的粉丝经济文化,社区生态主要靠公会体系来运营,用户与主播间的关系相对紧密,用户充值付费意愿更强,但用户之间缺乏强烈的文化认同感。

上述三点产品定位和发展策略上的差别,决定了现阶段斗鱼在变现能力上与虎牙的差距,但相对而言,斗鱼更加重视长期价值投入,商业价值会逐渐释放。

三,斗鱼商业化潜力

首先,由于游戏直播“内容为王”的特点,决定了平台内容相关开支不可能大幅优化,也因此游戏直播平台不可能达到“秀场直播”的高毛利水平;此外,游戏直播平台的用户需求,并不一定需要像秀场直播那样通过充值打赏的模式实现,因此可能延伸出广告、付费等其他收入模式,收入模式上较秀场直播可能更为多元化。

具体到斗鱼:

a)Q1营收增速较虎牙更快

斗鱼2018年年度及2019年Q1营业收入分别为36.5亿元及14.9亿元,同比增速为93%、123%;

同期虎牙营收分别为46.6亿元及16.3亿元,同比增速为113%和93.4%;

b)ARPPU提升空间大

付费率方面,2017、2018、2019Q1,斗鱼的付费率分别为2.2%,2.8%,和3.8%;

同期虎牙的付费率分别为3.2%,4%,和4.4%;

2019年Q1,斗鱼的ARPPU为 225元,虎牙为 287元。

斗鱼虎牙近三年的付费率不断提升,说明游戏直播平台的综合变现能力正在不断提升,而斗鱼和虎牙变现效率的差距,主要受二者的内容定位和发展策略差异影响,这个第二部分已经分析过;但是该差距,可以通过加大运营来缩小,比如,更加重视公会体系建立、增加秀场和户外直播的占比、加大抽奖及嘉年华等活动策划,提高用户充值付费意愿,都是可以帮助斗鱼提高变现效率的手段,要不要这么做,仍然取决于公司的发展策略。

c)更早走上多元化道路

斗鱼相对更为积极的探索多元的收入模式。今年Q1,斗鱼直播业务和广告及其他的收入占比分别为91%和9%;同期,虎牙直播和广告及其他收入占比分别为95%和5%。未来,随着电竞市场越来越大,关注人数越来越高,平台电竞内容占比提升,斗鱼还可以尝试推行付费观看直播的模式。

总的来说,斗鱼公司战略上更加着眼于长远,寄希望于通过优质内容和深化产业链参与度,建立平台品牌影响力和用户粘性,只要用户对平台的粘性在,商业价值总有释放的一天,与此同时,短期在变现效率上和虎牙的差距,造成了二者的现阶段的估值差,但该差距是可以通过加大运营等手段弥补的,因此,两家公司在估值水平上差距会逐渐缩小。

(![]() 更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

更多专业投研分析内容,请关注i美股公众号: imeigu2012 )

美港股交易开户链接:网页链接