#老司基硬核测评# 个人养老金已经被刷屏了,相信大家已经很清楚养老目标基金分为“目标风险型”和“目标日期型”。

今天我们就主要来聊聊更有意思的“目标日期型”。

“目标日期型”是看起来简单,其实很不简单!!

大家如果要理解透“目标日期策略”,那么今天需要get不少新的知识点。

(不想看理论的,可以直接拉到最后看结论~~~)

“目标日期型”养老基金定义

指:一般采取“权益仓位下滑曲线”策略,即结合投资者的退休年龄,按一定规则,逐步下调权益资产比例。

核心:权益仓位下滑曲线

目标日期的核心就是这个“下滑曲线”的设计,关系到产品在投资者整个生命周期内的资产配置策略。——即使是同一个退休年份,比如2045年,不同的基金公司选择的下滑曲线几乎不相同!!

这也是今天要讲的重点。只有理解了底层逻辑,才能真正测评不同基金公司的2045基金有何不同!

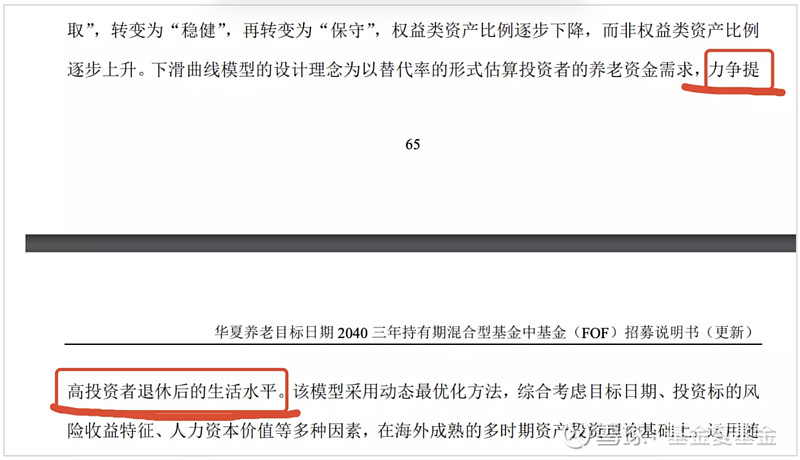

我看了好几只养老FOF,其中汇添富有提到“权益仓位下滑曲线”的理论基础。

汇添富养老2050-招募说明书:

上面2段话引出了“权益下滑曲线”基于的2大理论:生命周期假说、人力资本理论。

【生命周期假说】

美国莫迪利安尼认为理性的消费者要根据自己一生得到的劳动收入和财产收入来安排一生的消费,并希望一生中各个时期消费能够平稳,使自己一生的消费支出等于一生所得到的劳动收入与财产收入之和。

【人力资本理论】

人力资本理论(Human capital theory),最早起源于经济学研究,美国经济学家舒尔茨和贝克尔把人的知识和技能统称为“人力资本”。上面截图也解释很清楚了:“人力资本”是投资者未来劳动收入折现求和。

这个“未来劳动收入折现求和”怎么理解呢?

我来举个例子,大家就明白啦~

假设,以下是张三在不同生命周期的月收入(60岁后的每月3000为退休金和子女孝顺金)。那么,站在20岁时点的“未来每月收入贴现之和”就是算的从20岁~100岁,这80年之前,通过其知识和技能赚的钱,贴现到现在的价值。而当站在40岁节点时的“未来收入贴现之和”就是从40岁~100岁这60年间收入贴现之和。—— 也就是说,随着年龄越来越大,“未来”这个词包含的时间就越短,因此“人力资本”肯定就是越来越小的。

那么,了解了“人力资本”的概念后,跟目标日期基金的测评有啥关系呢?

别急,我们继续往下看。

“人力资本”在“下滑曲线”设计中的作用

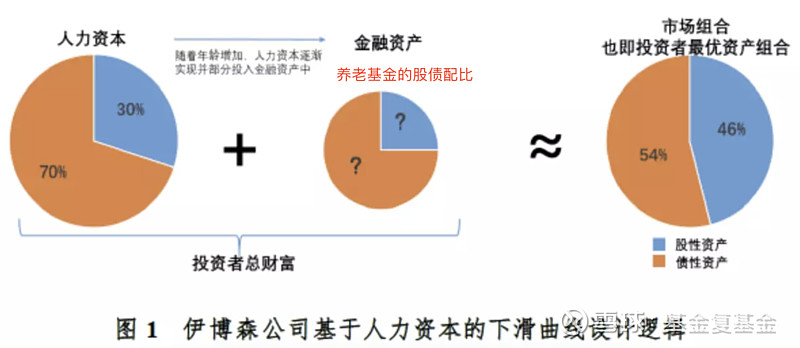

当站在全生命周期的角度进行投资时,需明确:投资者的总财富=人力资本+金融资本。根据美国伊博森公司的估算,一个典型投资者的人力资本债券属性较强:平均约有70%的人力资本相当于债券,30%的人力资本相当于股票。

这段话怎么理解呢?

我们可以理解为“不同类型的工作”也是可以分为“股性”和“债性”的。比如非常稳定的教师、公务员、普通白领等岗位,每月固定拿死工资,就是“债券型工作”;而像销售、个体工商户、创业者等,收入时高时低,就属于“股票型工作”。那么,放在全美国的劳动者范围内,可以认为整体70%的工作是债券型,30%是股票型,同理也就将这个占比缩放到一个人身上,认为一个人的一生的“人力资本”构成中,主要就是“债券型”。

那么问题来了!

还是以上面张三的“人力资本”为例,20岁月薪3000,30岁月薪10000,40岁月薪15000,50岁月薪10000,60岁退休。那么,如何计算出张三在不同年龄段,具体该投资多少占比的股票和债券呢?

这就需要我们学习一个新的金融概念【市场组合】。

还是以美国为例,美国市场组合中包含约54%的债性资产和46%的股性资产,同时根据现代资产组合理论市场组合即为最优的资产组合,得出投资者最优的总财富资产配置组合包含54%的债性资产和46%的股性资产。

到底什么是市场组合?

这是我们考基金从业资格证的一个知识点。不过,要理解清楚需要更多其他金融专业知识和数学知识,我就不在这里赘述了。

我们只需要知道一个结论:在有效市场假定下,市场组合是最优风险证券组合。此时单位风险的收益最大(夏普比最大),因此这时候是最优的风险资产组合。更重要的一点是:市场组合完全由市场决定,与投资者的偏好无关。

也就是说:不考虑投资者是保守型还是激进型,只要配置“市场组合”就是理论上的最优资产配置。

既然已经知道“人力资本”和“最优配比”,那么该买多少金融资产,也就能算出来了。

假设“张三”的工作就是纯债券型的公务员,那么我们可以把张三的“人力资本”视作“债券资产”:

20岁的张三,其“人生财富”中债券资产(未来收入贴现和)就是金额最高的(随着年龄增长,债券资产降低)。那么,为了达到最优的配比(54%债、46%股),肯定是在越年轻的时候,就多买股票类资产!!

这就是“权益下滑曲线”的本质!

但是,我们都知道“投资行为学”也是金融学中一门非常重要的学科。如果简单粗暴给每个投资者最优的“市场组合”,那么对于保守型投资者来说,持有过程一定非常痛苦!

所以,几乎所有的目标日期型养老FOF,还会纳入第二层理论:风险厌恶。

【风险厌恶】

易方达养老2043在其招募说明书中,有明确提到:

中欧预见养老2035的招募说明书也有提到:

“投资者效用”简单理解为投资者的满意程度,那么考核的指标肯定不仅仅有收益,还有波动和回撤控制等。

因此,“风险厌恶” 也是“下滑曲线”的重要考虑因素,它指的是:投资者年龄越大,人力资本越低,风险偏好越低。

我先做“理论部分”的阶段性小结:

养老目标日期基金“下滑曲线”的基本设计原则主要包含以下2点:

一是考虑对投资者人力资本变化的反映。即:人力资本的债券属性较强,因此对于生命周期投资者而言,即使在其风险承受能力不变的情况下,当其总财富中人力资本占比越高时(也就是说在还没有退休时,就应该配置高比例的权益资产),其最优的金融资产配置方案中权益类资产比例也应该越高。—— 我把简称为“更看重收益型”。

二是考虑对投资者风险态度变化的反映。随着投资者年龄的增加,未来的潜在收入总量将逐渐减少,使得其投资态度变得更加谨慎;同时,随着投资者退休日的临近,权益市场的短期波动给投资者所造成的损失有可能难以有足够的时间恢复,因此越临近退休投资者的收益稳健性要求越高,对权益类资产的配置比例也将越来越低。—— 我把简称为“更看重风险型”。

目标日期型养老FOF测评!!

为了让“目标日期”更一致,我选择市面上目标日期较多的“2045”。

本次测评活动的基金池子中,我选了4只基金:华安养老2030Y(017275)、$中欧预见养老目标日期2035三年持有期混合型(F017277)$ 、$华夏养老2045三年持有混合(FOF)Y(F017248)$ 、$嘉实养老2050混合(FOF)Y(F017249)$ 。为了更说明问题,我另外找了几只对比着一起看。

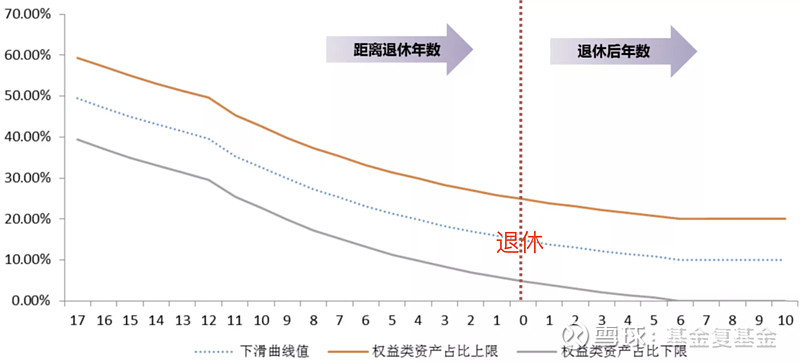

先来看3个时期的权益占比:(非常重要!!!)

根据“退休后权益占比继续下滑or稳定不变”,目标日期养老基金还可以再分为2类:

穿点型:指下滑曲线在目标日期后继续下滑。这是假设投资者在退休后逐步从基金账户中赎回资金作为其养老金的,而非在退休时一次性提取。因此,为降低长寿风险,需要在投资者退休后继续进行资产配置并提供收入,追求更长生命周期的资产增值。(比如上面的 华夏养老FOF、中欧预见养老FOF)

到点型:是指到达退休日股债比例将保持稳定,不再进行调整。主要是面向退休后追求当期收益最大化的投资者,并假设投资者会在退休时将基金全部赎回。(比如上面的 华安养老FOF、嘉实养老FOF)

我们就根据这个“下滑曲线”,来进一步判断:同样都是“2045”左右的养老FOF,它们的“风险等级”有何不同,分别适合哪些投资者!

1、华夏养老2045(更看重收益型+穿点型)

这只基的下滑曲线,最大特点就是:前面一直维持50%的权益占比,直到退休的前5年,才开始断崖式降低权益占比!

扒了扒招募说明书,果然属于“追求更高收益”的流派:

华夏FOF团队应该是想通过退休前尽量积攒足够多的超额收益。

但是,我认为该策略的风险还是有些大:万一就在退休前第5年恰好遇到大熊市,腰斩了,这时刚好又大幅降低权益仓位,后续是否有足够时间回本??

2、工银养老2045(更看重收益型+到点型)

初始权益占比为60%,退休后的权益占比维持在24%—— 这2个时期的权益占比,相比其他2045基金来说,都更激进。

3、鹏华养老2045(更看重收益型+穿点型)

跟上面工银养老2045一样,初始权益占比都是60%,到退休时差不多都20+%。鹏华好在退休后会继续调整,将仓位降低到17%。

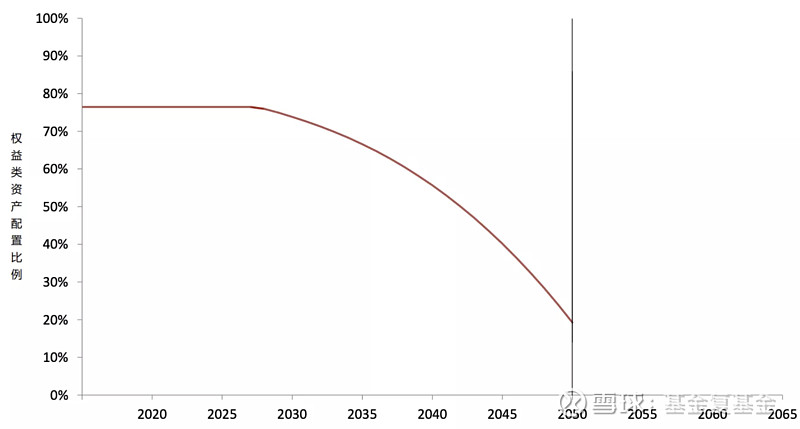

4、汇添富养老2050(更看重收益型+到点型)

初始权益占比高达80%,然后缓慢降低,到退休时权益占比还有35%,并且在退休后维持不变。所以,整体风险等级肯定也是偏高的。

5、嘉实养老2050(更看重风险型+到点型)

虽然初始权益仓位跟上面汇添富一样,都很高,有76%,但是嘉实的权益下滑速度很快,最终在退休时降低到仅19%(明显低于同目标日期),所以我把它归位“更看重风险型”。

6、易方达养老2043(更看重风险型+到点型)

扒了扒其招募说明书,明显倾向“风险厌恶”。并且,从其下滑曲线来看,从退休前20年开始,就开始降低权益仓位了。(再对比上面提到的华夏养老FOF,在退休前5年才开始降仓)。

7、中欧预见养老2035(更看重风险型+穿点型)

同样扒招募说明书,明显是倾向“风险厌恶”。

从下滑曲线也能看出来,初始权益仅50%,并且,一开始就开始不断降低权益仓位,到退休时的权益仓位仅14.84%。相比其他几只,算是偏保守的了。

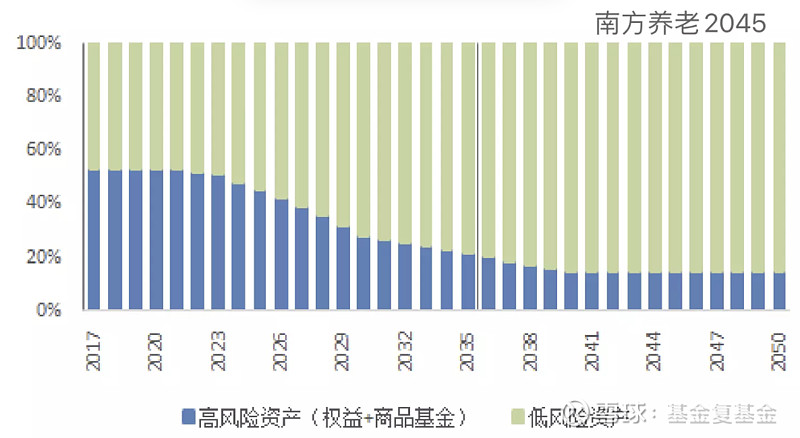

8、南方养老2045(更看重风险型+穿点型)

跟易方达2043很像,都是50%初始,退休就20%。但是,南方这只也是从退休前20年(2023年)就开始降低仓位了,并且,退休后持续调整降低仓位。因此,也属于偏保守的。

测评结论和投资建议:

1、更依据“市场组合:最佳资产配置”的FOF,代表更加追求收益,权益仓位相对更高,属于偏激进型。而更依据“风险厌恶”的则为偏保守型。

2、退休后为“到点型”的也比“穿点型”风险等级更高,因此略偏激进。

综上,从“激进”到“保守”排序如下:

再结合”最大回撤“与”波动“来看,也能契合上。

所以,如果进一步给投资建议的话,假设目标退休日期都是2045年:

工银养老2045、华夏养老2045、鹏华养老2045,都更适合“工作偏债性”的投资者;

易方达养老2043、南方养老2045,则更适合“工作偏股性”的投资者。