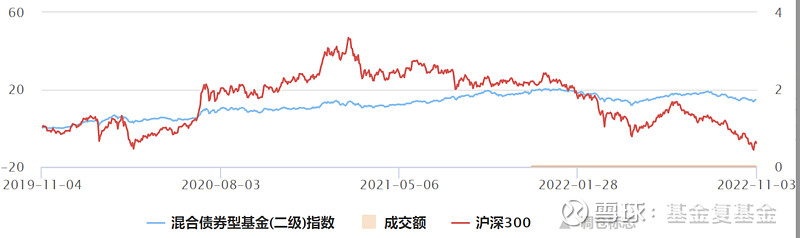

#老司基硬核测评# 在今年海内外复杂环境下(美联储加息、俄乌冲突等),就连宽基指数沪深300今年来仍亏损20%以上,权益市场波动剧烈。在这样的市场环境下,股债混合的“固收+”基金,越来越受到更多投资者的青睐。

相比沪深300的上蹿下跳,以二级债基为代表的固收+产品给我们带来的却是稳稳的幸福。

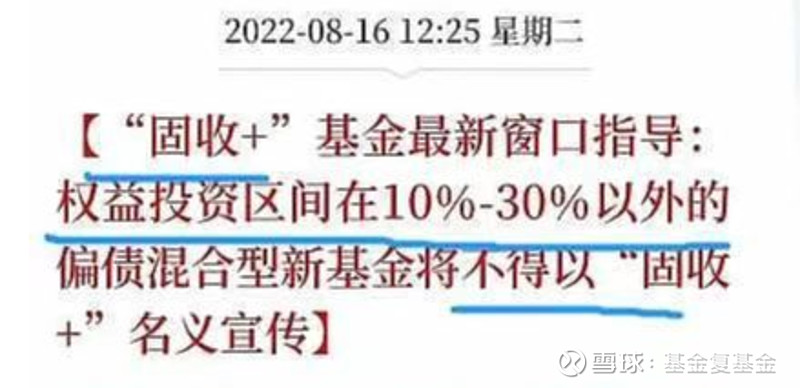

不过,我们要知道“固收+”是一个由市场约定俗成的概念,并没有官方定义。为了更好保护投资者,在今年8月,监管对“固收+”进行了一次限制:

虽然至今依然没有权威机构对“固收+”做明确定义,那么我们也就根据监管对权益占比的限制,来将“固收+”基金做个简单的分类吧!

只有将固收+基金做进一步细分,才能更好对基金做测评,也才能更好的为不同风险承受能力的投资者匹配合适的固收产品。

固收+基金最适合的4大类投资者

1、有理财替代需求的投资者

资管新规自2022年起正式实施,银行理财也进入了全面净值化时代,“保本保息”成为过去式。根据国信证券数据,今年以来截至2022.9.19,全市场理财产品“破净”数量达到812个!

不知道有多少曾经习惯“保本保收益”的理财客户,面对账户的“轻微亏损”,晕倒在银行里。

因此,对于这类曾经习惯买银行理财的客户,既然都要面对可能的亏损,那么,投资门槛更低/灵活性更高的“稳健型固收+(10%权益)”更适合他们。

2、有现金管理需求的投资者

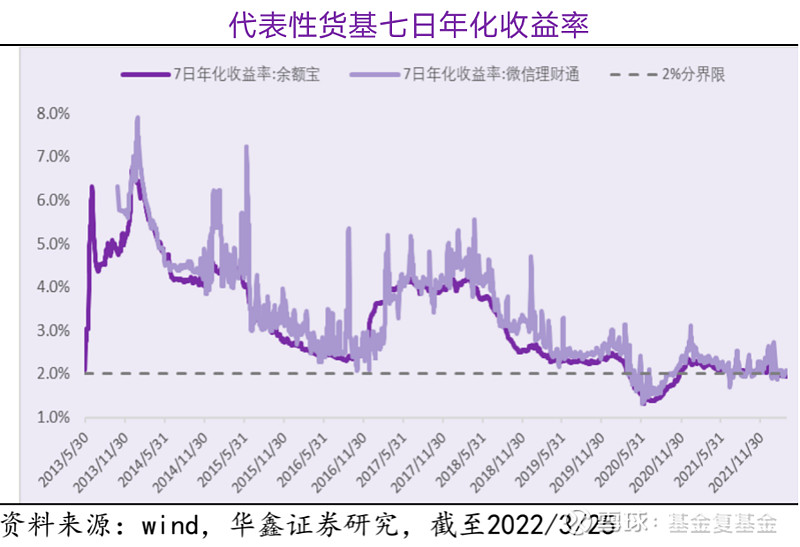

货币基金收益持续下行,普遍年化跌破2%了——截至2022年4月15日,余额宝七日年化仅为1.91%,微信零钱通仅为1.99%。

要知道,我国今年CPI在2.2%以上,这意味着,闲钱存余额宝,肯定是严重贬值的。

因此,对于曾经习惯随手存货基的客户,可以尝试把部分资金放在“稳健型固收+(10%权益)”,以提高收益。

3、股基仓位较高的投资者

对于股基仓位较高的投资者而言,在今年大跌行情下,浮亏较大,甚至已经“亏怕了”。此时可以将部分闲钱配置部分“激进行固收+(30%权益)”以降低整体持仓波动。

4、纯债基金持有者进阶

截至2022年11月4日我国10年期国债到期收益率2.717%,处于历史低位区间。随着利率水平走低,纯债基金吸引力下降。那么,曾经习惯只买纯债基金的投资者,可以尝试“平衡型固收+(20%权益)”以提高收益。

5只优秀固收+基金测评

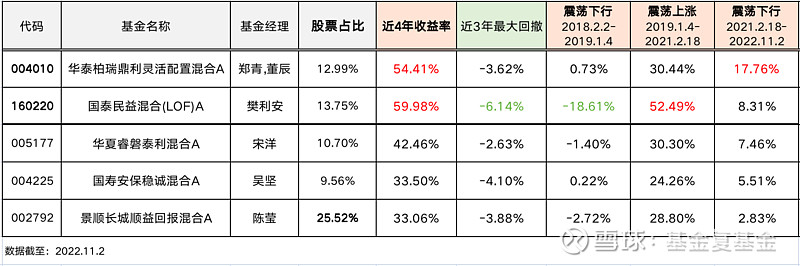

本次测评活动,雪球精选了12只固收+基金,而我本次也从中选择“近1年收益率”Top5的基金进行测评。

对于这5只固收+基金,我新增了几个观察维度:

小结:

从近4年累计收益率来看,$华泰柏瑞鼎利混合A(F004010)$ 与 $国泰民益灵活混合A(F160220)$ 的业绩最好的,都达到了50%以上。

这5只基金中,仅有$景顺顺益回报A(F002792)$ 的股票占比在25%,属于“激进型固收+”,不过,但是即便如此,其在震荡上涨行情中的“冲劲”也不如 国泰民益。

综上,根据“股票占比、收益、回撤”来看,华泰柏瑞004010 与 国泰160220应该是这5只中最优秀的2只。

华泰柏瑞鼎利VS 国泰民益

华泰柏瑞鼎利-测评

1. 近4年年化收益率达到11.47%,并且最大回撤控制得还不错!

2. 无论在下行行情还是上涨行情,表现整体都不错,特别是在今年的熊市中,还能有不错的正收益。从其近期的股票持仓来看,“价值风格”股票居多,可见基金经理是非常注重控制回撤。

因此,该基金属于能涨抗跌型,持有体验比较好,适合大部分普通投资者作为家庭资产配置的底仓基金。

国泰民益-测评

1. 近4年年化收益率达到12.46%,不过近3年的最大回撤高达6%!

2. 分行情来看:该基金在上涨行情中冲劲十足,2年可以涨52%~但是在下跌行情中,比如2018年熊市,亏损也达到了-18%!所以,该基金波动是比较大的。

3. 扒了扒季报,可以看出基金经理的选股风格属于“行业趋势轮动”型:在行业方面会选择“景气行业”,在风格方面也会追逐“中小盘”。

因此,该基金属于偏成长风格的固收+,波动比较大,持有体验不太好,更适合偏激进型的投资者。