9月这两周的回撤,让我 心态 变得很差。。

我也很奇怪,我在18年19年的时候,行情再差,亏得再多,都觉得没什么。而今年,明明总体上是赚的,但总是患得患失。

或许,人在面临失去“本该属于你的东西”的时候,内心都是很难受的。比如我眼睁睁的看着我的“今年来收益”从23%降到了17%,这种感觉就是那种:早知道会失去,还不如一开始不给我。

由于实在太焦虑了,我还是在9月8日赎回了很多,目前留了两层仓位。再次也感叹一下“择时之难”+“执行力之差”,因为在8月20号就看到很多基金公司的组合从偏成长调整到偏价值,也表态说接下来的波动会加剧,风险也会加大。。。但是我却,无动于衷。。。

这次赎回,我也不知道是否是正确的选择,但是起码让自己心态平和一些,少一些患得患失。

而这两个月,也冒出不少“固收+”基金,老实说,我一直以为自己是激进型的投资者:追求高回报,明白股市的波动,也能承受波动。所以,我一直对这类主打“稳健”的基金不闻不问。

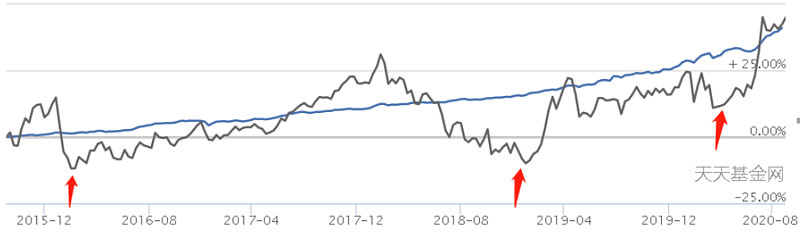

直到我看到有几只“固收+基金”跟沪深300指数5年的走势对比:

“蓝线”为某安享回报、“黑线”为沪深300

这张图确实有惊到我,因为在我的认知中,收益跟风险成正比,你想要多高的收益,就要承受多大的风险,这是天经地义的。

这让我想开始好好学习“资产配置”,学着构建一个这样的组合:长期波动平稳,遇到大跌的时候,也依然很稳。不用担心加仓到山顶。最重要的是,收益不能低。

还真有这等好事??我也不知道了,所以开始了初步的学习。

为什么要做资产配置?

你要知道,投资本质上都是在做三件事:资产配置、市场择时、产品选择。

1991年三位著名学者( Brinson, Hood, and Brian D. Singer)研究结论:投资组合回报的波动性有91.5%是被资产配置决定的。

而我们都知道:波动较低,投资者持有时间更长;持有时间越长,投资胜率和收益率越高!

所以,资产配置本质上不是直接提高你的收益,而是降低波动,减少追涨杀跌。

市面上3类主流的构建组合的方式

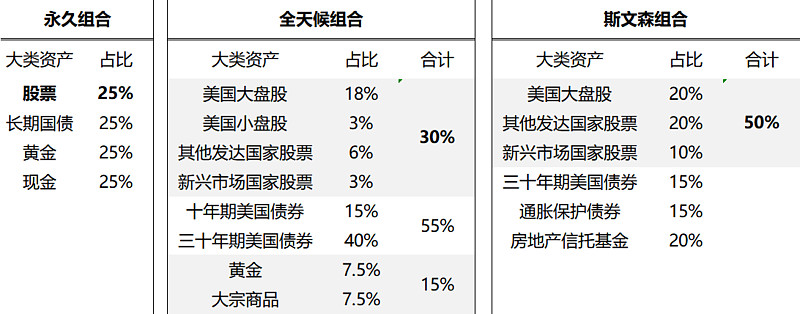

1、永久组合

发明人:哈利·布朗

组合目标:在任何经济环境下都能保护投资者,让大家获得安全、稳定、长期不错的回报,同时又非常简单,哪怕最不懂投资的人也能使用。

组合构成:

-股票25%(在繁荣时期获得收益)

-长期国债25%(在繁荣和通缩时期表现好)

-现金25%(应对银根紧缩或经济衰退)

-黄金25%(应对通胀)

2、全天候组合

发明人:桥水基金创始人雷·达里奥

组合目标:组合目标跟“永久组合”很像,都是为了应对在“各种市场环境”下,都能放心持有。只是两者的配置方法不同。

另外要说的是,桥水基金的“全天候策略”的细节是由超过1500名员工多年打磨研究出来的,并且直到现在,基于该策略的产品仍是主打产品之一。而作为普通人的我们,则采用雷·达里奥亲自推荐的简化版。

组合构成:

-美国大盘股:18%

-美国小盘股:3%

-其他发达国家股票:6%

-新兴市场国家股票:3%

-十年期美国债券:15%

-三十年期美国债券:40%

-大宗商品:7.5%

-黄金:7.5%

3、斯文森组合

发明人:耶鲁大学捐赠基金掌门人大卫·斯文森

组合目标:用投资的收益支付日常支出(如:每年拿出一部分收益用于旅行)。即:收益得较高,这样才能在去掉日常花费和通胀后,本金不能减少可持续,所以回撤太大不能接受,否则很难支持日常花销。但是想要长期投资回报高,一定要偏权益类。

组合构成:

-美国大盘股:20%

-其他发达国家股票:20%

-新兴市场国家股票:10%

-三十年期美国债券:15%

-通胀保护债券:15%

-房地产信托基金:20%

列个表看看:

1、首先,要先说明的是,这3个组合给出的 具体大类资产和比例,更多的是一个大的框架和思路,具体的情况还要根据投资者自身所处的地域,自身投资便利等因素。

2、安全性:

“永久组合”是3个之中最简单的,由于没有哪一类超过25%,所以及时出现最坏的情况,也没有哪类资产能毁灭整个组合。由于这4类资产相关性低,出现对一类资产有损害的事情的时候,很可能对其他类型资产有利。

“全天候组合”则是最分散的,将股票进一步分成了4类,债券2类;达里奥觉得单独投资黄金还不保险,把一部分的额度分给了大宗商品,来一起控制最大回撤,这是他选择的偏好。

“斯文森组合”则是最激进的,权益仓位达到50%,因为他认为,长期想要高回报,还得靠股票。而其持仓中的“通胀保护债券、REITs”我就不是很了解了。

3、收益回测:

作为一个普通的投资者,我尽量用咱们都能接触到的工具。我分别选择了“且慢”和“好买基金”来构建组合。

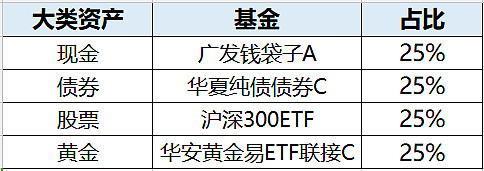

(1)永久组合:

在选基这一块,我没有怎么花精力,比较随意地选了几只。目的就是希望搭建的组合能穿越牛熊,时间跨度尽量长。

回测结果(使用工具:且慢):

①整个组合在6~7年间波动都很低;

②貌似真的不用择时,随时都能加仓“永久组合”,因为假设在2015年最高点买入,即便经历了16%的最大回撤,也在2018年回本了。而买权益类的,可能到今天都没有回本。

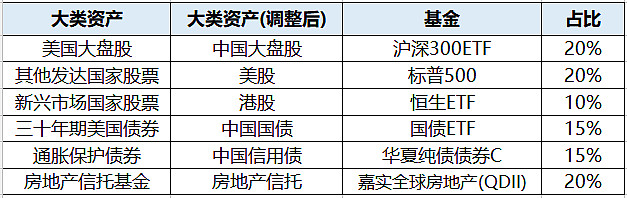

(2)全天候组合:

根据一个普通投资者在国内买基金,做了调整:

特别要说的是,

1>债券这块确实我不是很了解,然后为了能用且慢这种平民工具测出效果,就用国内的一些债基替代。

2>大宗商品应该属于期货,对我来说也超纲了,我就把合在黄金里面了。

回测结果(使用工具:且慢):

进一步分散后,波动更低,回撤更小,但是收益也降低了些(当然这跟选择的基金标的关系应该也大)。

(3)斯文森组合:

也根据国内情况,根据我熟悉的标的,做了具体配置的调整。

回测结果(使用工具:且慢):

可以明显看到,受疫情影响,在今年年初的回撤还挺大的。难道这就是不配置黄金的后果么?

然后再用了“好买基金APP”构建了一次(随便换了几只基金):

我的选择

偏向“永久组合”和“全天候组合”。

我的感想:

1、“永久组合”和“全天候组合”其实框架都差不多,都是基于“经济增速(通胀、通缩)”构建的,都是旨在“适合在任何市场情况下投资”。

2、全天候更加分散,所以波动率更低,收益测下来也较低。但是咱们国内基民买“新兴市场股票”和“其他发达国家股票”的途径不是很多,对别国的经济形势也不清楚。所以,犯错的几率估计也不低。

3、殊途同归:“永久组合”的提出者是财经编辑哈利布朗,25%的配比也是比较定性的。而雷·达里奥的“全天候组合”是由公司2500人经经过多年的投资研究调试出来的定量配比。最后,从具体的投资结果来看,其实差距不大。

4、可能也有人说 为什么不直接买那些长牛基,比如 富国天惠之类的,为什么不直接买文章最上面提到的“固收+”基金,肯定也是想尽量“分散”啦~

@今日话题 @蛋卷基金 @望京博格 @零城逆影 @无声 @股市药丸 @鱼香基丝 @涨基财富 @基民的名义 @炒基蛋 @时光基 @养基司令 @基金观察员 @不如聊基