最近成都天天下雨,周末也不方便出门,只有家里蹲。

闲来无事,突然想好好筛一下“现金管理工具”,因为我的零钱很多还是直接丢在余额宝的,总感觉这个收益率是真的低。虽然咱也不奢望靠货基赚钱,但是,如果市面上有更好的现金管理工具,何乐而不为呢~~~

我个人对“现金管理工具”要求的优先级:流动性>方便性>收益率

流动性:假设我今天急用钱,最好提现秒到账,最差也要半天内到;

方便性:类似余额宝和微信零钱那种,日常消费可以直接用;

收益率:这个就不解释了。

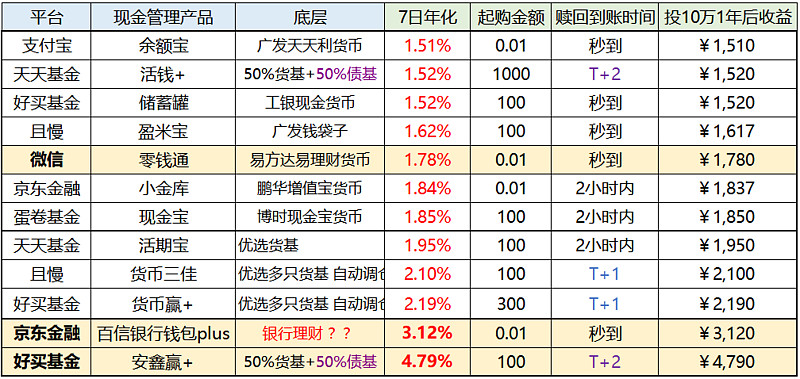

我筛选了市面上我认为是“主流平台”的“现金管理”产品

根据“7日年化”从低到高排序:

数据来源:各平台页面 数据截至:2020年8月16日

上图的现金工具类产品主要分3类:

1、底层是单只货基(如:余额宝、腾讯零钱通、蛋卷现金宝等),甚至天天基金的“活期宝”,虽然是优选一堆货基池,但是用户每次还是只能手动买卖某只。好处就是:基本上都是提现秒到账。

2、优选多只货基,自动调仓(如:好买的“货币赢”和且慢的“货币三佳”)。宣传的是“量化择优”和“自动调仓”两大卖点,并且调仓无手续费。从业绩来看,收益率也确实比上面“单只货基”的收益率高。不过,提现就得等到下个工作日到账。

3、一半货基+一半债基:配置债基的目的就是为了提高收益,但是坏处就是流动性偏低,需要T+2到账,而且都不支持单独赎回其中货基部分。

特别说明:

大家肯定注意到了里面一个“奇葩”,那就是京东金融的“百信银行钱包plus”。

我一直觉得这个产品有“猫腻”(现在也依旧这么认为!),因为我不相信一个商业化产品既能高收益,又是提现秒到账,起购金额才0.01元。(所以,有了解这个产品的小伙伴,可以帮忙回答一下,这是为什么~~)

我抱着好奇的心态,用100元体验了一把。

本金100元,收益每天固定0.01元,那么根据这个规律,年化岂不还真有3.65% ??

体验完收益,又测试了提现到账速度,基本上也是秒到账!

然后我就纳闷了,现在还有这么好的现金管理工具么?

(不过,投入100元之前,我有仔细看产品说明书,看得我云里雾里的,就不想看了。)

不过至今,我还是觉得“有猫腻”,一定有哪里是我没有注意到的地方,所以,有心的小伙伴可以帮忙再了解一下~~

我的选择:

1、对“流动性、方便性”要求极强的资金,我偏向“微信零钱通”,而不是余额宝。

2、对于追求“高收益兼具流动性”的资金,我偏向“京东金融的 银行钱包plus”(再次强调:这个产品我并不了解本质)

3、如果对“流动性”要求没有那么高,更看重收益率,可以接受T+2到账的话,那么可以考虑好买基金的“安鑫赢”,确实看下来收益还是不错的。

整篇文章纯属是想为自己投资权益类基金之后,剩下的几万块钱的闲钱做打算。但是由于本金太少,我也懒得到处分配,于是还是选择微信零钱通算了,方便呗。

@今日话题 @蛋卷基金 @好买基金 @鱼香基丝 @涨基财富 @基民的名义 @炒基蛋 @时光基 @养基司令 @京东金融量化平台