$招商银行(SH600036)$ $兴业银行(SH601166)$

招商银行目前虽然不是我的重仓股,但也一直是我重点跟踪的银行股之一,经常用来对比分析持仓的兴业银行,然后决策在什么位置可以参与招商银行的短线机会,也就是我经常说的酱油仓位配置的一些股票叫酱油股,也就是小仓位,但是如果酱油股跌的多了,也可能跌出中长期投资的机会,一旦如此,变也会考虑配置进入中长期的价值仓位。

招商银行我去年年底参与的位置图中用箭头标注,跌破30以后,开始逐步配置招商银行进入酱油仓,而后反弹的过程中兑现掉了,后面因为涨上去了,就没有再比较大量的参与了,这就是打酱油的问题,没有配置锁仓,持仓深度不够,面对较大幅度的右侧上涨的时候,就容易做飞掉。但这也是策略之一,无关大局。这类酱油银行还有不少(如南京银行、宁波银行和平安银行)。

招商银行在31.51-31.73这个位置留了个缺口,也暗示着又一次机会可能出现,因此有必要分析一下招商银行目前位置的投资价值,我之前写过很多篇招商银行和兴业银行对比分析的文章,有兴趣的可以去翻出来看看,话不多说,言归正传。

由于招商银行252.2亿股本,兴业银行207.74亿股本,所以不能用每股数据对比,需要用整体数据来对比才比较准确。

首先需要对比是市值:8645.4/3716.5=2.33;

2023年全年的净利润对比:1466/771.2=1.9;

2023年全年的营收对比:3391/2108=1.61;

2024年一季度的净利润对比:380.8/243=1.57;

2024年一季度的营收对比:864.2/577.5=1.5;

2023年分红总额之比:497.34/216.05=2.3

招商银行的不良率为0.92%,兴业银行的不良率为1.07%,这个相差很小。

招商银行最新的不良贷款总额为626.30亿,那么不良拨备总额为 626.30 x 436.82% = 2735.80366亿元,那么多拨备了 2109.50366元。

兴业银行最新的不良贷款总额为594.2亿,那么不良拨备总额为594.2 x 245.51%=1458.82042,那么多拨备了864.62042。

多拨备金额对比:2109.50366/864.62042=2.44;

拨备的钱没有扣税,要转回作为利润,需要扣除税的。在中国,企业所得税的法定税率为25%。如果只用来核销不良,则没有这个问题,但目前招商银行已经开始用拨备转回来调节利润了,所以不得不考虑到税。

税后多拨备的余额为:

2109.50366 x75%=1582.1279925亿;

864.62042 x75%=648.465315亿;

二者之比依然是2.44。

综上所述,招商银行和兴业银行市值之比2.33最接近的是分红总额只比2.3,那么市场先生只看分红总额之比定估值是否合理?

我觉得具备一定的合理性,由于现在监管越发重视大比例分红,并且要求持续和稳定并且鼓励一年多次分红,用DDM股息折现模型估值是一种主力的估值方式。

具体可以去参考我老师睿而不酷写过的一篇文章:《基于股息折现模型(DDM)估值来兴业银行和招商银行》

如果从固定不变,静态的角度看,貌似目前招商银行和兴业银行的估值之比趋于合理,但是从另外一个动态的角度去思考一下,可能又会发现一些不同。

股息率角度:

招商银行最新股息率:1.972/34.28=5.75%;

兴业银行最新股息率1.04/17.89=5.81%;

兴业银行的股息率较高;

分红率角度:

招商银行分红率从33%提升只35%,未来分红率提升的空间很小了;

兴业银行分红率从28%提升到29.64%,未来分红率提升还有不小的空间;

总资产规模产生净利润角度:

招商银行2023年净利润1466亿,而总资产规模11.52万亿

1466/11.52=1.27%

兴业银行2023年净利润771.2亿,而总资产规模是10.26万亿,不过兴业银行净利润的巅峰是2022年的913.8亿

771.2/10.26=0.75%;913.8/10.26=0.89%

1.27%/0.75%=1.69;

1.27%/0.89%=1.43;

从这个角度能看出招商银行的优秀,赚钱能力比兴业银行强,但也强不到2.33,而且说明招商银行的足够优秀之下,赚钱能力是否达到天花板了?市场给与过高的估值预期是否会被证伪?

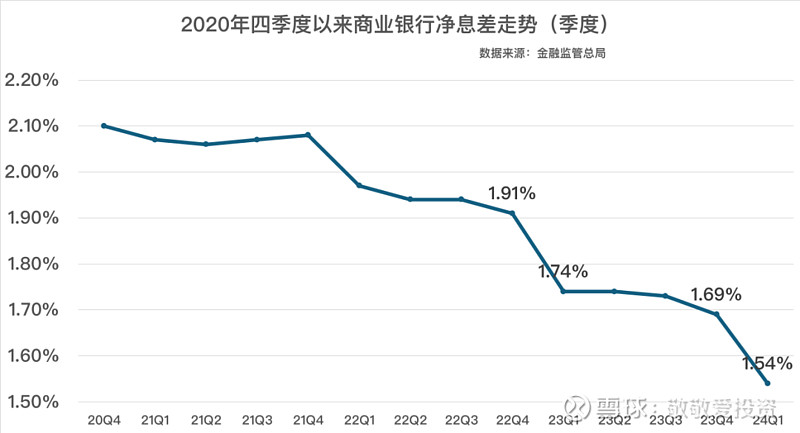

从中国这轮整个降息周期来看,商业银行利息收入受到净息差不断下降的影响,未来肯定是要继续走低的,而非利息收入依然疲弱,资本市场还是没有什么起色,招商银行引以为豪的代销业务可能由于基金销售的持续下降暂时看不到什么希望,零售之王的零售业务模式在国家政策的大方向指引下,也存在一定预期问题,最新招商银行财富报告中富人的流失比较大,这对于一向依赖富人的招商银行来说,不得不说是一个较大的利空,这块且不说未来如何做到增量,就是保住存量也是个难题。而招商银行目前已经开始营收负增长,净利润通过拨备来回补,分红率又提升到35%,未来分红率大概率会稳定在35%不降已经是投资人最大的期望了。

反过来看兴业银行,降息周期之下,对于负债端的劣势反而得到了一定程度利好,而目前资产荒的时期,资产端的优势进一步得到确认并且显得更加突出,分红率稳步提升(每年提升1%)未来还有空间,净利润因为2023年调低了基数,2024-2025反而腾出了上升的空间,不会有招行这么吃力,招行2023开始透支拨备,2024年一季度已经显得吃力,未来两年如果出现兴业银行2023年这种情况也不用觉得意外。

所以招商银行最大的问题就是引以为豪的零售模式是否出现瓶颈,国家政策引导对公业务,招商银行是否能顺利转型并跟上的问题,兴业银行经历2023年出清之后,是否能轻装上阵,在政策利好的前提下,能否把绿色和投行业务护城河进一步加宽加深,另外高级法是否会批下来,可转债转股行情还可以反向刺激兴业银行管理层在财报方面的积极性等等。

所以上面市场先生仅仅看分红总额之比来定市值之比的合理性,我的结论是不合理的,招商银行存在一定程度的高估,而兴业银行估值合理且低估。

希望这篇文章对你有所帮助,谢谢你的阅读!

著作权声明:本文为敬敬爱投资原创,未经授权,不得转载。

风险提示:本文所提到的观点仅代表个人的意见,不构成任何投资建议。投资者据此操作,风险自负。