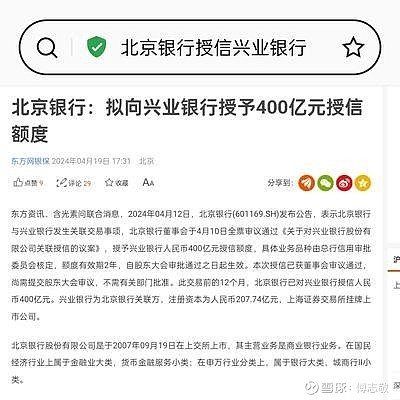

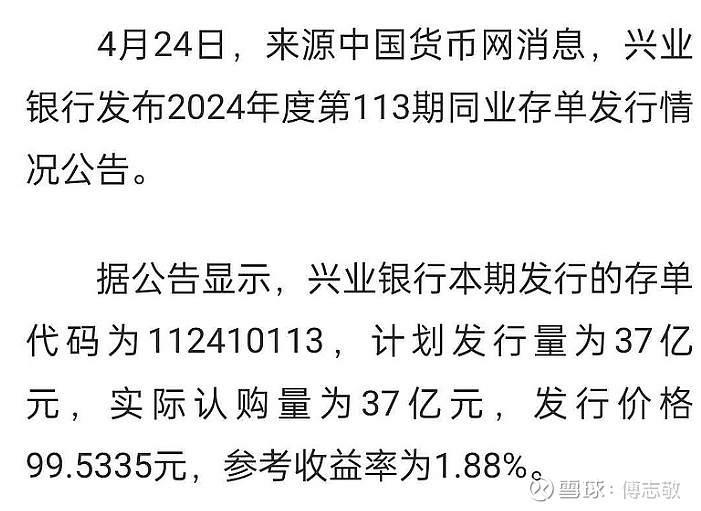

兴业银行今天公布的一季报最大的亮点就是营收转正增长了,实现营业收入577.51亿元,同比增长4.22%,看着不高,但是对比平银负增长了15%就显得比较亮丽了,哈哈!

实现拨备前利润435.40亿元,同比增长7.23%,但拨备后净利润243.36亿元,同比下降3.10%,官方解释是公司为了增强风险抵御能力,减值计提同比增加。

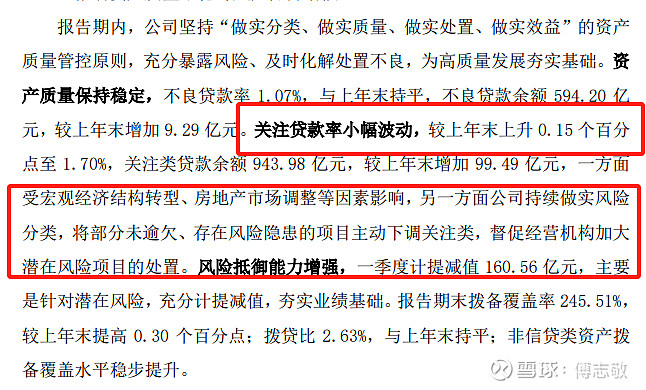

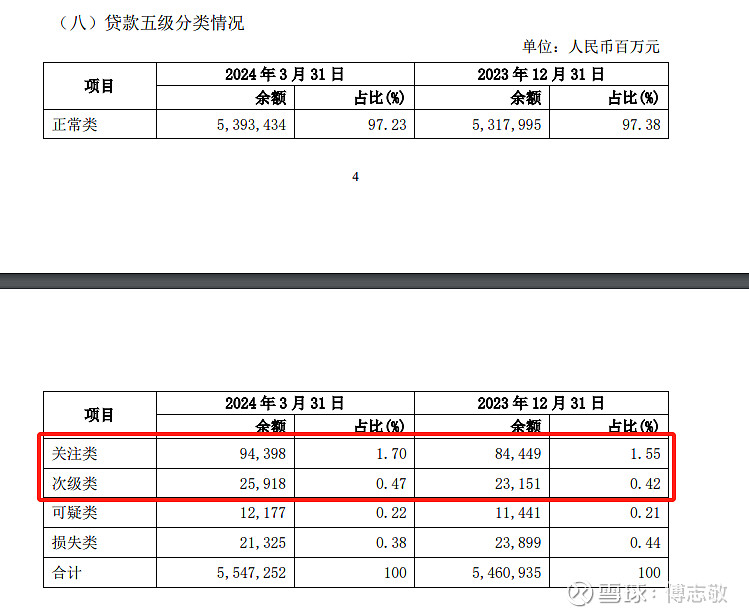

一季度减值计提同比增加了40亿,而关注类和次级类都有增加,官方解释看上图上有说明;

拆解营收看看利息净收入实现了正增长,达到372.42亿元,同比增长5.09%,净息差1.87%,环比下降2BP,同比下降10BP。

这个在年报业绩发布会上已经透露过了,所以比较好测算,大家预估一季报利息收入转正,基本上都对了。

非息净收入205.09亿元,同比增长2.69%;

实现其他非息净收入143.11亿元,同比增长16.16%,主要是债券类资产投资收益同比增加;

这个也有预期,现在还是债牛阶段,基本上银行股这块都是赚钱的;

实现手续费净收入61.98亿元,同比下降 18.99%,主要是银行卡、财富管理收入有所下降;

这块继续拉垮,去年就是这块收入大幅下降拉低了营收增速,导致爆了雷,哈哈,看起来还是没有什么好转,估计是经济不好,个人业务都不景气了,看看零售银行平银就知道了,日子不好过;

各项费用合理管控,业务管理费用同比下降3.73%。这块看着不错,可能是因为去年业绩拉垮,降薪了?少发奖金了?

资产规模总额接近 10.26 万亿元, 较上年末增加 989.29 亿元。

其中,资产端,加大实体经济支持力度,对公贷款 (不含票据)较上年末增加 2,171.45 亿元,新投放贷款平均利率 4.10%,增量 和价格继续保持股份制商业银行较好水平。

这个在年报业绩发布会上也说过了,并没有出现其他银行资产荒的情况,资金在银行系统内部空转,还不如都交给兴业银行来打理,哈哈。

科技金融贷款、绿色金融贷款较上年末增长 7.54%、7.66%。

受个人住房及消费信贷需求放缓 影响,零售贷款较上年末减少 299.73 亿元,但零售经营贷继续保持稳健发展, 较上年末增长 2.63%。

个人业务还是不景气,特别是房贷业务以及消费不力的影响,提前还款的人还不少,用经营贷来替换?不得而知。

负债端,以稳规模、降成本为导向,吸收低成本存款、压 降高成本存款。在保持存款规模稳定在 5.10 万亿元基础上,实现存款付息率同 比下降 12BP 至 2.12%,成本管控取得预期成效。

这就是兴业银行一直的弱项,反而现在受益于降息大周期,负债端成本下降的也比同业要多,导致净息差下降的幅度优于同业,同时不存在资产荒的情况,通过以量补价,得以维持利息收入正增长。

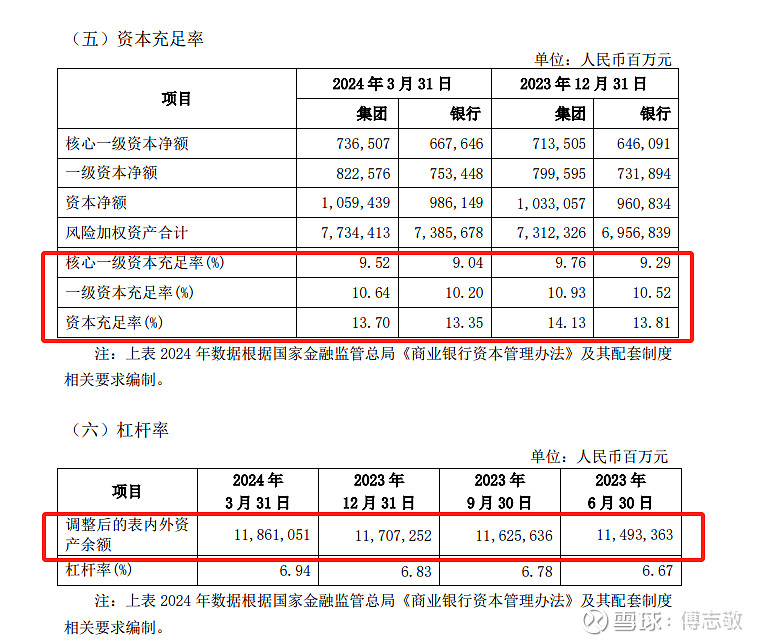

资产端的优势带来的扩张和成长性也有制约,那就是核充下降,兴业银行这类型的银行需要资金,也缺资金,更缺低成本的资金,所以兴业银行充分利用各种资本工具,在目前低利率的大环境下面,获得更多低成本的资金,并逐步发挥出自己的优势和特色,保持一定的竞争优势。

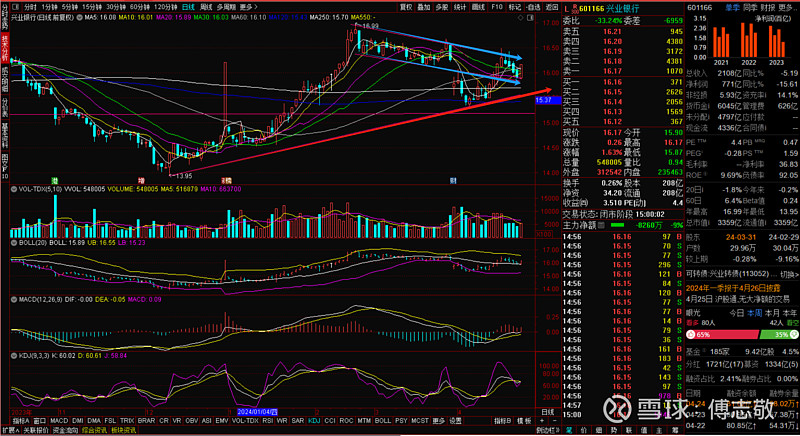

兴业银行经过跨年行情后,进入平台整理阶段,利用年报暴雷挖了个坑,目前跟随板块反弹重回之前那个整理的平台内,之后需要关注何时突破这个平台,进入一个新的篇章。

结论:兴业银行无论是基本面、资产质量、技术趋势,都在上升通道,估值修复是板上钉钉的事情,不用去对比其他银行,更不用去对比其他板块和股票,做好自己的投资计划和交易才是正事,因为最后赚到钱还是亏钱,赚多少,这些都是自己的事情,跟别人无关。

以上不作为投资建议,仅为个人投资过程中的思考,切记。

【本文为敬敬爱投资原创,您的点赞和关注是我创作的动力,引用和转发请获得网站合法授权】