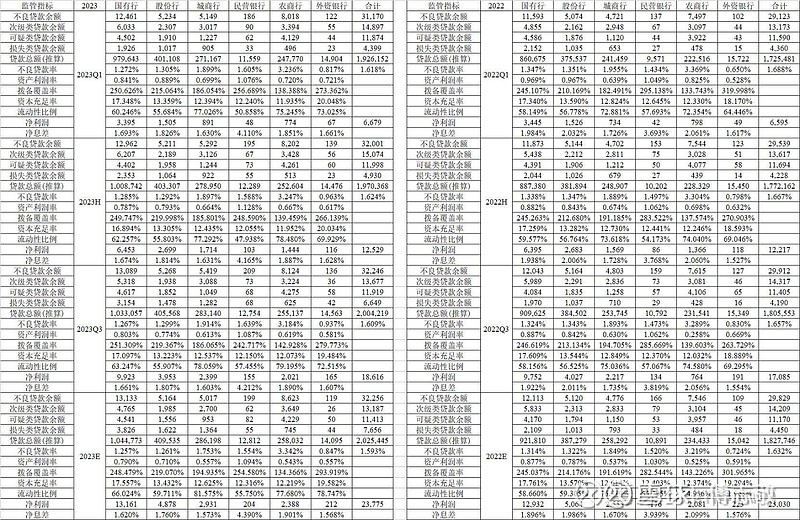

按照金管局披露2023年股份行的数据

用2022年全年净利润5064减去2023年全年净利润4878等于股份行负增的金额总计186亿;

已经披露年报或者业绩快报的股份行有招行、平银、中信银行、华夏银行和今晚刚披露的浦发银行,其中净利润增长的有:

招行增86亿,中信增49.2亿,平银增9.4亿,华夏增13.2亿,亏损的浦发减144.7亿;

86+49.2+9.4+13.2-144.7=13.1亿

剩下兴业、光大、民生、浙商以及未上市的广发、恒丰2023年全年净利润总计要负增186+13.1=199.1亿;

其中兴业银行2023年前三季度同比负增了718.1-649.7=68.4亿;

这是从负增的角度计算得出的结果。

还有个算法就是用4878去减掉招行、平银、中信银行、华夏银行和今晚刚披露的浦发银行的净利润得到结果是1646.6亿,再减去兴业、光大、民生、浙商2023年前三季度的净利润最后还剩下806.4亿,也就是说剩下兴业、光大、民生、浙商以及未上市的广发、恒丰2023年4季度净利润总计是806.4亿;

如果金管局的统计口径跟上市银行年报统计口径相差不大的话,以上两个计算结论共大家参考。