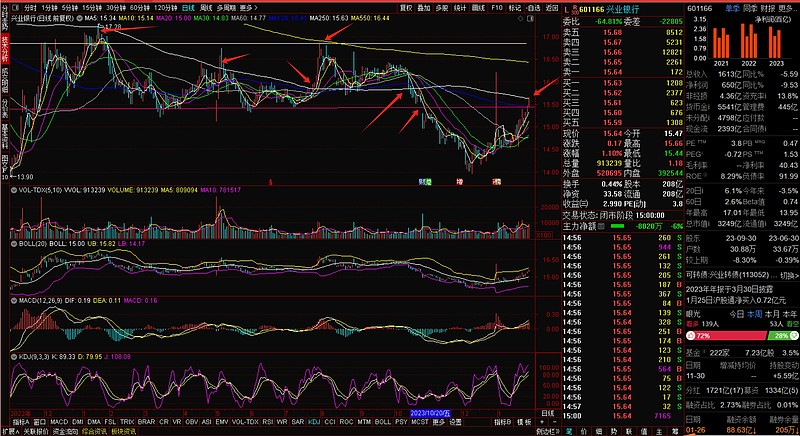

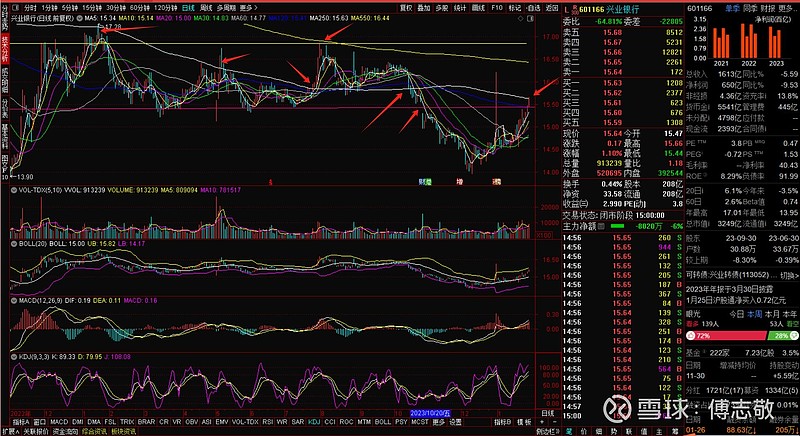

兴业银行自从2021年2月份创历史新高28.07以后,不知不觉已经调整了3年之久了,这让很多所谓的价值投资以及兴业银行的持有者对价值投资产生了怀疑,甚至认为兴业银行就不具备价值,从而选择性忽略兴业银行极低的估值、相当稳定的基本面数据以及高达7%+的股息率;

兴业银行调整2年后在2023年1月16日突破年线,但当时的年线还行下行的趋势,兴业银行并没有站上去,而是被年线压制继续震荡调整,2023年的5月9日再次突破年线,那次是因为一季报暴雷导致主力连续三天挖坑,而后又是三天的放量上涨突破年线,但依然是一日游行情,随后继续被年线压制,震荡调整,也带着年线继续下行。2023年7月26日再次突破年线,这次一度来到550天线,由于550天线下行趋势比较明显,被压制后,一度跌破年线,而后再度突破年线,并在年线上方震荡构筑平台,2023年10月20日再度跌破年线,而后一发不可收拾的下跌,还跳空构造了一个15.30-15.55这么一个巨大的缺口,一直到最近才补上这个缺口,兴业银行挖了一个坑,最低13.95,叠加外资投行摩根和高盛一个13一个12的目标价,一度让兴业银行的投资人悲观到了极致,不过这一切很快就过去了,随着兴业银行福建国资大股东福建港口公布了本来可以不公布的增持公告,让大家吃了定心丸,也让低迷的兴业银行慢慢走出低谷,2023年最后一个交易日还出现神奇的涨停事件,一度让兴业银行上热搜,最后上交所公布对始作俑者福建港口做出处罚,让这是事情变得意味深长。

上面箭头的位置就是上段描述的最近几次突破年线以及跌破年线的位置;

去年7月份突破年线以后,我写过一篇文章分析兴业银行启动的可能性,果然每一次启动前必挖坑,这次也不例外,突破年线后,成交量没有明显放大,结果主力挖了一个深深的大坑,这次兴业银行再度突破年线,是否会不一样呢?希望那根涨停就是一个提示吧。

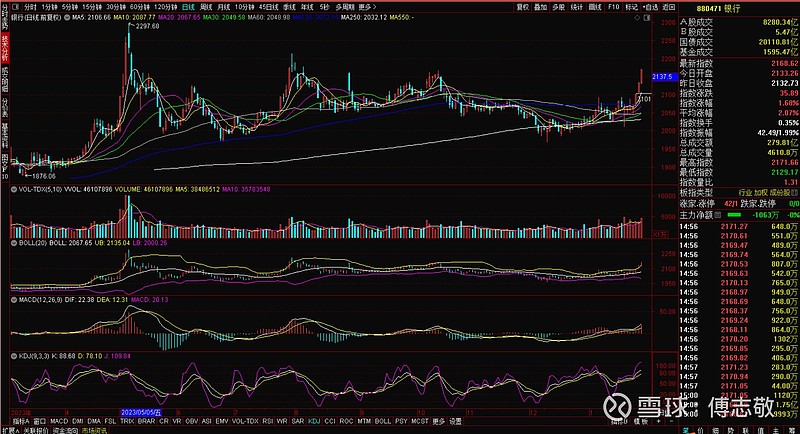

先看看银行板块,随着一个跳空缺口,银行板块最近带领上证指数进行了绝地反击,上证指数从最低2724点一度站上2900点,而板块龙头农业银行再度创下历史新高,兴业银行也跟随板块重新站上了年线。

首先银行板块受到多重利好消息的刺激,央行宣布降准0.5%,将释放一万亿资金,力度略超预期,还定向降息;

其次国常会和证监会宣布后续央国企的市值将纳入绩效考核范围,这将改善目前特别是优质的央国企大面积破净的不堪境地,而首鼠两端没有原则的机构们肯定会闻风而来,重新将进行新的抱团游戏,可以预见的是,过去的抱团瓦解后,将非常悲惨,未来可能会出现指数上涨但大多数个股不涨反跌的情况出现;

另外就是金管局宣布银行保险外资持股比例限制完全放开,也就是说外资可以100%的控股银行保险,这将进一步推动银行板块估值回归;

兴业银行作为福建国资控股的地方国企,集上述利于一身,叠加福建国资已经偷偷增持了近2年,增持资金超过100亿,这在整个A股也是罕见的,说明兴业银行的管理层已经提前动作了,比较大股东才最了解公司的价值,比起其他上市目的就是为了减持卖公司的是天壤之别了;

兴业银行每年净利润已经来到900亿的量级,2022年每股净利润4.2而每股分红也来到1.188元,股息率一度高达8%,现在也有7.5%,兴业银行2023年随着行业共性问题,营业收入和净利润出现一些波动,但整体业绩依然非常稳定,并且去年基数低了,有利于今年有个比较好看的财报,这对于推动市值回归,至少回归1倍的市净率并且实现可转债转股进一步夯实核充是有利的。

作为价值投资人,有时候价值回归时间很长,长时间低估也会让投资人心理上产生波动,并一度怀疑自己投资在初衷以及这个公司是否存在价值的判断都出问题。但是真正有价值的东西,无论外部怎么变化,都无法改变其内在价值,如果没有上述利好,也会有其他利好来推动兴业银行价值回归,这就是价值投资的本质,只会迟到,而不会不来。

技术面分析看兴业银行,日线基本macd和kdj双金,并且kdj在强势区钝化,带领布林开口,布林上轨来到15.82,也进入了之前的平台区,真正的压力位置触及,所以目前转为多头排列的中短期均线系统尤为重要,从5/10/20/60天均线均拐头往上形成支撑,后面是震荡上行的概率变大;

再看周k线,kdj和macd金叉,不过macd还在水下,布林也开始缩口,布林上轨是16.82,周线基本上涨空间是还可以的;目前还在底部箱体震荡,突破这个箱体也就是需要打开周布林通道,箱体上沿是17.2附近,一旦突破箱体,这个箱体就形成巨大的支撑,这个底座和地基是相当浑厚的,并且箱体上方并没有很多套牢盘,兴业银行未来的上涨空间是巨大的;

月k线很华丽,这就是价值股的体现,长期上涨趋势没有改变;现在kdj金叉,但是macd还未金叉,如果macd一旦金叉,那么缩口的布林上轨势必要打开了,17.84是阻止不了兴业银行的长期上涨趋势的;

投资股票最容易的事情就是对价值的判断,最难的事情就是对价值回归时间的判断,所以只能持有并等待,而高股息就是守股的关键。

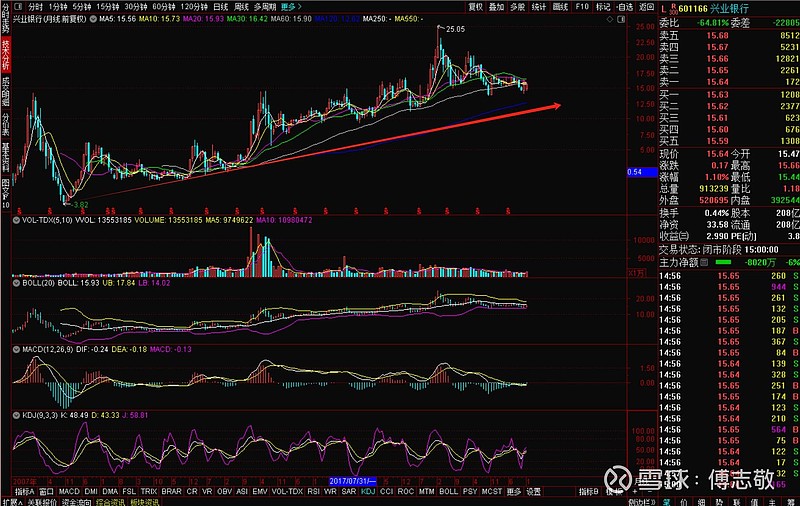

兴业银行突破复权后的25.05创历史新高是板上钉钉的事情,但什么时候突破,是无法预知的,从目前大环境来看,这个时间应该不会太久了。

另外从盘面看,依然有大资金在不断吸纳,目前如果福建港口被罚6个月不能买入,那现在谁在买入呢?不得而知;

另外补充一个利好就是,万恶的公募基金对银行板块的配置比例进一步降低,但结果银行板块集体在上涨,是不是很搞笑,公募基金重仓股还在雪球敲入爆仓的风险之中,期待国家救助他们,其实这完全是他们咎由自取,但以我对公募鸡狗的了解,他们首鼠两端没有原则,肯定很快就是抛弃他们所谓的赛道,来拥抱中特估、高股息、大金融、央国企这些新概念形成新的抱团,而一直坚守的价值投资朋友们,也不会介意鸡狗们来抬轿的。

坐好扶稳,祝大家发财,这是我们应得的!!!

【本文为敬敬爱投资原创,您的点赞和关注是我创作的动力,引用和转发请获得网站合法授权】