做股票做了10十几年,只买了一次泸州老窖,还因为当时不是很懂,给贱卖了~~今年3月的时候大哥和我说80块钱的洋河就是个捡钱的BUG,赶紧去研究了一下洋河。

洋河总部位于江苏省宿迁市,缘起于江苏洋河酒厂,主营业务以白酒为主,收入占比超95%,红酒业务占比约1%。洋河股份是白酒行业唯一拥有洋河、双沟两大中国名酒品牌和两个“中华老字号”的白酒企业。1979年第三届评酒会上,洋河大曲与茅台、汾酒、五粮液等一同被评为“新八大名酒”,并连续三届入选中国名酒,是绵柔纯香型白酒的龙头企业。

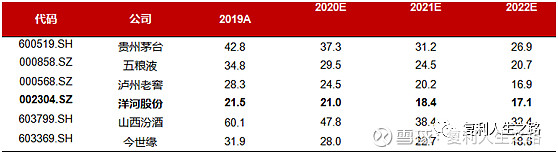

上图是今年几大知名白酒上市公司估值情况,洋河的估值明显低于同业,位于近五年低位。此前受疫情及市场情绪影响,估值水平回落至近5年接近底部位置,虽然近期估值跟随白酒产业整体走强有所修复,但是洋河的估值依然很低,那为什么八大名酒的洋河估值这么低呢?

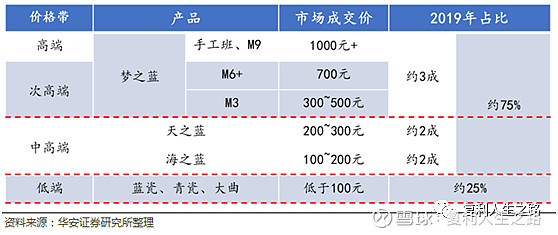

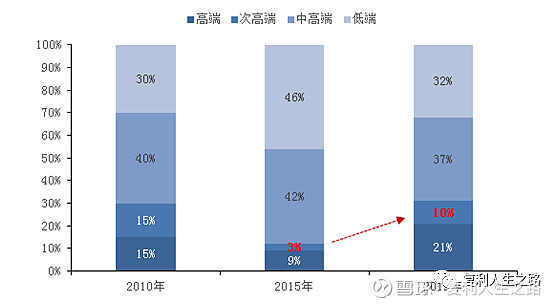

从产品端看2019年洋河蓝色经典系列收入占比约75%,细分蓝色经典系列海之蓝(100~200元)、天之蓝(200~300元)、梦之蓝(300~1000+元)三大单品,基本兼顾全部白酒主流市场,2019年海之蓝、天之蓝、梦之蓝销售收入占比分别约为26%、19%、30%。

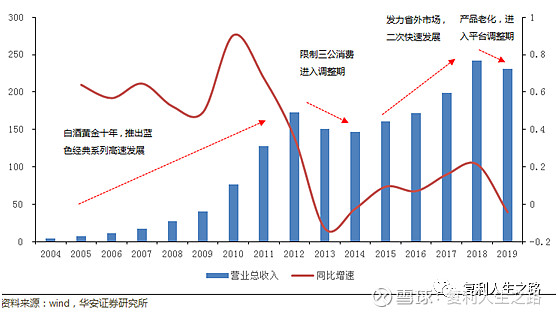

蓝色经典带动洋河整体业绩、毛利率持续走高。受益于蓝色经典系列产品均价提升、及蓝色经典系列内部产品结构持续升级,公司毛利率由2004年的57.90%提升至2019年的73.74%;受益于规模效应及期间费用率优化,公司净利率由2004年的3.56%大幅提升至2019年的43.20%。虽然毛利率大幅走高但是问题也接踵而来~~

洋河在白酒大商制时代率先开创江苏省内1+1深度分销模式,通过多年发展深耕渠道,渠道网络及终端掌控力度领先,截至2019年,公司及下属子公司销售人员数量达5,632人,占员工总数约35.7%,地推人员约3万多人。但当前洋河受制于渠道布局成熟,深度分销模式带来渠道价格体系透明、渠道利润率低、经销商动力不足的问题,深度分销弊端显现,利润收窄动力减弱,因此当前洋河渠道营销调整迫在眉睫。

洋河的管理层充分认识到深度分销模式在当前企业发展阶段带来的弊端,因此调整转型是公司2019年以来的关键词,2019年7月刘化霜出任洋河副总裁、及苏酒贸易公司董事长。刘化霜曾参与打造洋河蓝色经典系列,是白酒黄金十年公司快速发展过程中的核心操盘手,实战经验丰富。新任副总裁刘化霜上任后,采取构建新型厂商合作关系、理顺价格、多品牌战略、品质革命、柔性考核、强化营销队伍建设六方面措施解决深度分销模式带来的弊端,主要体现在生态模型、组织分工、费用体系、品牌战略、价值观与营销理念五大方面。虽然目前在渠道库存和主产品价格上都有了初步的改善,但短期内公司整体销售业绩下滑在所难免,这也是市场一直不肯给它高估值的原因。

2016年以来,次高端白酒充分受益于消费升级,行业规模快速扩容,经过测算次高端白酒行业规模由2015年的不足200亿元扩容至当前约600亿元,渗透率由约3%提升至约10%,低基数下快速扩容。

洋河自然不能放过次高端酒的发展机会于2019年11月推出梦之蓝M6+,力图打造战略大单品。2019年梦之蓝销售收入同比增长约15%,为洋河营业收入增长主要驱动力,海之蓝、天之蓝短期承压略有下滑,阶段性控货调整一定程度拖累公司收入;2020年Q1,海之蓝恢复小幅增长,天之蓝延续下滑,梦之蓝整体基本持平,主要因M6+换挡升级停货致销售收入双位下滑,M3及M9仍延续稳健增长。

这么看,洋河本身的产品还是很有市场的,只是营销渠道需要调整,虽然短期内因为调整渠道产品停供对业绩产生一定的影响。随着M6+大单品逐步抢占次高端酒的市场份额,公司的业绩触底反弹是大概率事件,难怪大哥说80块的洋河就是捡钱的BUG,开干!

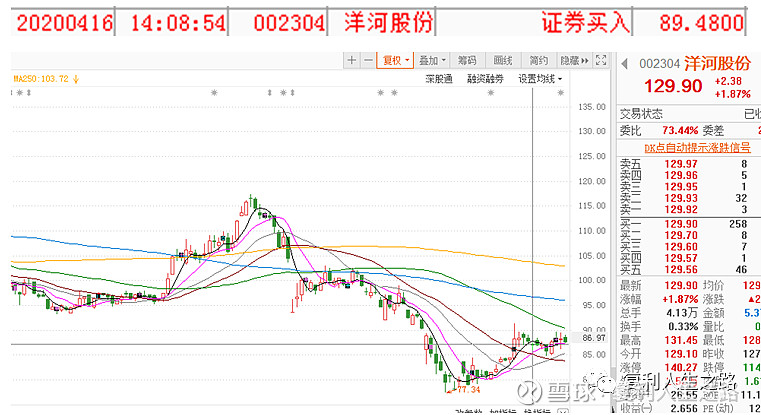

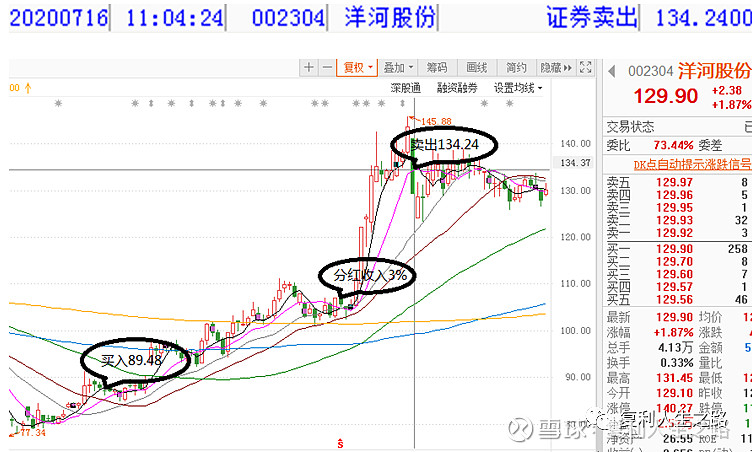

2020年4月16日以89.48的价格买入洋河。

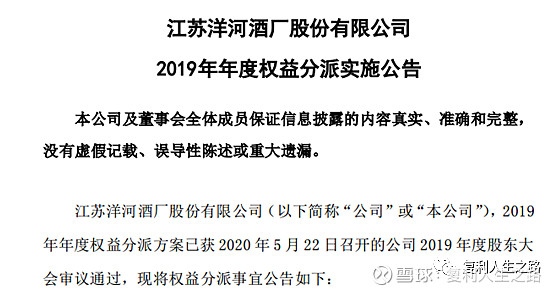

2020年5月,洋河发布公告,2019年年度权益分派方案为向全体股东每10股派30元人民币现金,扣除税费后每10股派息27元。这个是什么概念呢?以我89元的买入价格算,27/890=3%,也就是说2个月的时间不算股价的涨跌,我就拿到了3%的股息收入~~

之后洋河还真是给面子,自从买入开始股价就一路飙升,截止到7月15日股价最高涨到145元~~

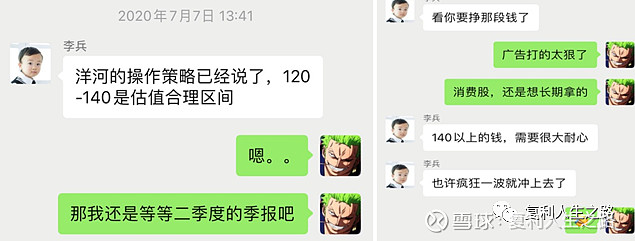

股价这么涨心理有点发慌,7月初大哥就说了合理估值120-140~想挣140以上的钱需要很大耐心。本来想长期持有的,没想到3个月就直接到目标位了,没办法只能忍痛割爱~~

2020年7月16日卖出洋河,卖出价格为134.24。整整三个月股价上涨带来的收益134.24-89.48=44.76元。44.76/89.48=50% 再加上分红收益的3%,总体收益为53%。按大哥的话讲,如果股市中看透了价值投资这一层,那在市场里就是挣钱和躺着挣钱的区别~~~

上半年不少朋友问我军工概念、黄金概念股怎么样,军工企业本身就不是传统意义的盈利企业,而黄金更不用说了自从金本位制成为过去式之后它就只是避险概念的资产,只有在世界动荡的时候这两个板块才有投机资金炒作,但毫无业绩支持,一旦国家之间谈判顺利他们俩就是第一个领跌的~~没有业绩预期的概念股就像黑马,业绩优良的企业就像白马,我认为骑白马比骑黑马好。黑马股受追捧,场内投资者的情绪都不理智也不稳定,买入和卖出的时间点基本靠运气,而白马股呢股价有业绩支撑,未来企业的发展情况可以大致测算,买入价和卖出目标价都很清晰,挣钱挣的踏踏实实稳稳当当。放着低价白马股不买,偏买高价黑马股,梦想黑马能成长为下一个白马,这岂不是骑驴找驴,骑马找马?俗话说的好“能在地上捡苹果,何必上树摘葡萄?A股缺的不是价值,也不缺发现价值的眼睛,缺的是坚守价值的心。”

文字的好处就是可以穿越时空联系你我,时间用跨越山海的一路相伴,换来的是我们每一天更强大的自己,我是传灯人,我们下期再见~

传灯人 乙