原创 传灯人 乙 复利人生之路

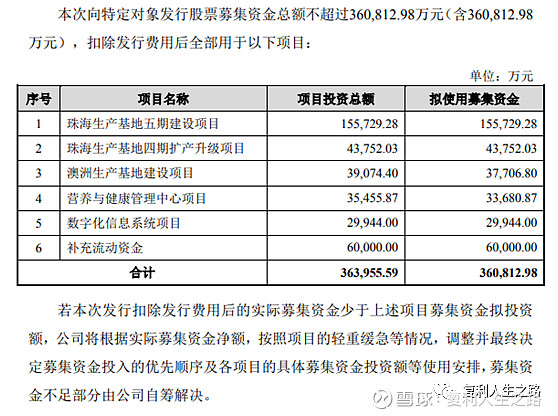

每到节假日小汤就来个重磅消息, 6月24日晚间公司公告称计划向不超过35名特定对象发行股票,募集资金总额不超过36.08亿元,扣除发行费用后全部用于珠海生产基地五期建设项目,珠海生产基地四期扩产升级项目,澳洲生产基地建设项目,营养与健康管理中心项目,数字化信息系统项目和补充流动资金。

公告还显示,本次发行股票数量不超过16000万股(含16000万股),最终发行数量将在本次发行经深圳证券交易所审核通过并经中国证监会同意注册后,由公司董事会根据公司股东大会的授权及发行时的实际情况,与本次发行的保荐机构(主承销商)协商确定。

讲真的,我已经对小汤的这种操作整的快麻木了,元旦、春节、端午节,就不能换个时间公布消息?向35位特定对象定增最多16000万股,从小散投资者第一感受来说那就是自己的股份被稀释了,未来的收益占比会缩减,估计不少小散都在骂街了,抛开主观情绪我们站在企业角度上分析一下本次定增事件。

首先看社会环境,根据国家统计局数据,中国65岁及以上人口比重从2010 年的8.87%增长至2019年的12.57%,人口老龄化程度持续加深。中国人口与发展研究中心预计,到2050年老年人口将占我国总人口的26.1%。人口老龄化是世界问题,中国就是该趋势的开始阶段。加上本次疫情对老年人和身体素质不强的人破坏力极大,对国人健康意识的提升是根本性的转变,强身健体的同时,优质保健品的辅助作用必不可少。每个人都是疫情的受害者,那么它也必将给每个人带来成长。小汤亦如此,市场的广度依然在甚至还增加了一定的市场范围,市场的深度则被疫情拓深了,不用小汤自己教育市场,疫情就达到教育目的了。

其次我们看看小汤这次定增的公司经营环境。

根据阿里平台数据,618期间“汤臣倍健”品牌天猫平台成交额超1.53亿元,位居天猫营养补充食品类榜首。

根据京东数据显示,618期间“汤臣倍健”品牌京东平台成交额超过6817万元,同样位居京东营养保健品牌成交额榜首,此外,小汤旗下3款产品、4款礼盒分别进入到京东单品热销榜TOP10及健康礼盒热销榜TOP10。 京东健康全球营养保健品牌成交额 TOP10,小汤旗下品牌均表现优异。 “健力多”、“健视佳”等品牌全网成交额同比增长近50%,“Life-Space”、 “健乐多”、“天然博士”等品牌全网成交额同比增长超90%,“BYHEALTH”等品牌均呈现出良好的增长态势。

截至6月18日24时,小汤旗下各品牌全网总成交额已超过3亿元,同比增长超60%,小汤是618互联网两大巨头双料儿的销售冠军。哪怕是在全体国人在家坐月子的一季度,小汤的净利润都是上市公司中仅有的几个增长的之一,618线上这么亮眼的业绩,伴随着疫情的逐步衰退,线下药店的销售也在逐步的恢复,估计小汤2季度的业绩应该是很不错的。

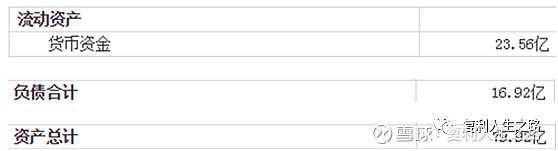

我们再看看公司的财务数据

财报显示小汤的负债率不高,只有21%,而且9成以上的负债为无息负债,账户上还有23亿的现金,公司是轻装上阵不差钱,哪怕是通过自有资金进行项目建设和升级也是可行的。

由此可见,公司的这次定增的大环境是疫情之下企业依然经营良好、市场空间的广度和深度都有所强化,那么本次定增大概率上应该是有大资本看中了保健品的市场也认可小汤的企业运营能力,作为战略投资资金进入小汤,助力企业发展的同时自己也能享受到行业和公司的红利。对于小汤来说即便没有定增的资金加入,厂房的建设和升级也是要做的,是企业发展过程中主动型的投资加入。很多朋友表示不理解小汤不差钱为什么还要定增,感觉自己被坑了,其实是自己没想明白,像我们这种小散都知道疫情过后的健康行业是未来的发展方向,大资金更明白这点了,小汤这种踏踏实实做产品、有格局、有雄心、大胆发展的保健品公司在国内还是不多见的,只不过人家资金体量够大,可以和企业谈更多的条件而已。

企业的品牌基础其实就是企业的产品,小汤近几年企业品牌在逐步强化,去年百日活动,淘汰了多家不合格的保健品企业,如天津权健这种类似传销组织的公司。保健品行业在社会质疑中逐渐规范成熟,小汤用大单品、透明工厂等一些列的产品研发策略占据了9%的市场份额。

而“社会信任度越低,品牌的作用越大,谁都可以把自己的品牌叫品牌,但能长久保持良好的品牌形象不容易。品牌就是产品在人们心中留下的印象。一般来讲,好的印象传播的比较慢一点,坏的传播的比较快一些。好的企业会如实地传播而不好的企业经常会蒙人。老百姓心里有杆秤,只要时间足够长,大多数人都会对自己关心的产品的品牌有个大致正确的印象。建立一个好的印象一般需要很长的时间,但破坏一个好的印象可以只需要很短的时间或某一两件事情。所以建立一个好的品牌是非常不容易的。互联网加快了传播的速度和到达目标受众的准确率但不会改变事情的本质,这个本质就是好产品最后会有好印象,能够一直有好产品的公司会活得比较好,短视的公司最后会有麻烦。品牌嘛,本来就是产品的积累,到时该知道的就知道了。”

总体来说,此次定增扩大产能我个人觉得利大于弊,虽然之前收购澳洲LSG的商誉减值问题,直接导致小汤上市10年首度亏损,但是随着今年1月益生菌蓝帽子的审批通过,药店铺货顺利,我相信LSG折损的利润会在之后的盈利中补回。此次定增扩大产能,无论是从民众需求、国家政策导向、社会发展趋势以及自身企业发展状况都算是顺势而为,如果非要说股权稀释,我想咱们小散和小汤的梁先生比,损失要小的多了。为何人家企业的老板能这样选择?我猜想是因为看到了此次千载难逢的市场机遇,企业获得了长期的股权资金,把饼做大一起发展,等到市场成熟之时,这些所谓的股权稀释不过是九牛一毛。2016年我贱卖了泸州老窖,2018年我贱卖了海天味业,小汤今后怎么发展我们拭目以待~

文字的好处就是可以穿越时空联系你我,时间用跨越山海的一路相伴,换来的是我们每一天更强大的自己,我是传灯人,我们下期再见~

传灯人 乙