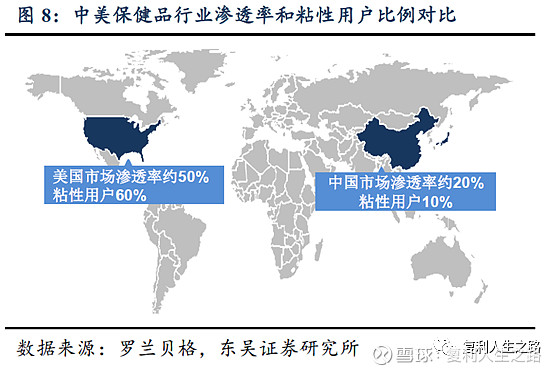

从第一次买入小汤算起已经快3年了,汤臣倍健是中国保健品行业的龙头企业,但是保健品在国内的口碑一直不是很好,被大众定义为智商税的商品,行业确实良莠不齐,比如天津权健这种恶性营销、虚假宣传等给消费者带来很大损失的无良企业确实存在。中国还是发展中国家,那么发达国家的保健品行业是什么情况呢?请看下图:

目前国际上没有关于保健食品的统一定义,但各国保健食品定义的内涵均指“超越普通食品的价值,强调特定保健目的的功能性食品”。因此即使各国定义不完全统一,我们仍可针对其保健功能的内涵进行比较。目前我国保健品规模已超过2000亿元,是仅次于美国的第二大保健品市场,但对比国际水平仍有较大空间。对比全球:人均年消费金额相比美国214美元和日本148美元,中国人均消费金额2017年仅为26美元,远低于国际水平;相比美国60%粘性用户和50%渗透率,中国仅有10%粘性用户和20%渗透率。对标美国:中国目前城镇居民人均可支配收入处于美国70年代水平,而70年代是美国保健品行业高速成长的起始期,70年代至今美国保健品行业规模扩张了数十倍。按照美国经验,中国保健品行业尚在高速成长期。

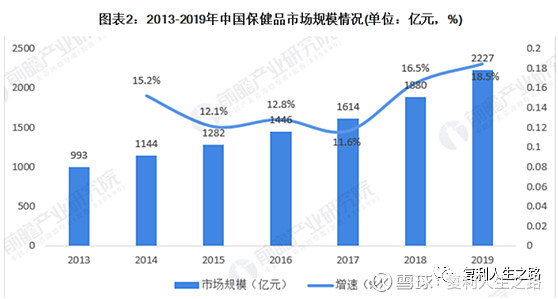

2013-2019年期间我国保健品市场规模总体呈逐年增长态势,保持较高增速。2019年我国保健品市场规模为2227亿元,同比增长18.5%。

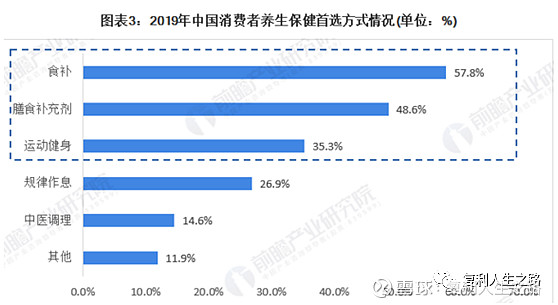

2019年我国消费者较推崇的养生保健的方式主要为食补、膳食补充剂、和运动健身等,其中57.8%的消费者首选养生保健首选方式为食补,48.6%的消费者首选养生保健首选方式为膳食补充剂,35.3%的消费者首选养生保健首选方式为运动健身。26.9%的消费者选择规律作息,14.6%的消费者选择中医调理。

综上所述保健品的赛道那是相当的宽阔,女人怕老、老人怕死、男人想要显得成功(俗称装X)、这三个需求都是好生意,投资健康则是所有人永久不变的需求。

中国的保健品行业近几年一直在行业整肃的阶段,2015年10月开始实施的新《食品安全法》对保健品做了13条规定,涉及广告、原料、功能声称等多各方面,同时将保健食品入市前管理由注册制调整为注册+备案双轨制。新《食品安全法》对行业要求更为规范严格,短期将冲击一些不合标准的中小企业。长期来看,将促进行业健康发展,受益整个行业,利好行业龙头。小汤是膳食营养行业的龙头企业,20余年深耕膳食营养补充行业,从渠道上形成了线下药店和线上双渠道的龙头优势。

药店是保健品非直销的主要渠道之一,而药店保健品市场未来增速取决于药店整体规模增速和单店保健品销售增速,在“医药分开”趋势下药店规模增长确定性很高。美国、日本药品销售渠道中药店占比在60%以上,相比之下中国药店渠道仅占23%,罗兰贝格预测直至2020年,药店市场年平均增速在10%-15%之间。专业化和品牌力是提高单店保健品销售增速的关键。尽管线上渠道近年来快速增长,但药店渠道与之相比仍具备独特的竞争优势。根据中国消费者协会调查,超五成消费者购买保健食品时选择“蓝帽子”标志,药店品牌认可度较高;同时药店消费群体近50%为60岁以上老年人群,电商渠道吸引力弱,直销渠道信赖度低,如果药店能较好的解决服务和员工专业性痛点,未来单店保健品销售额仍有较大提升空间。

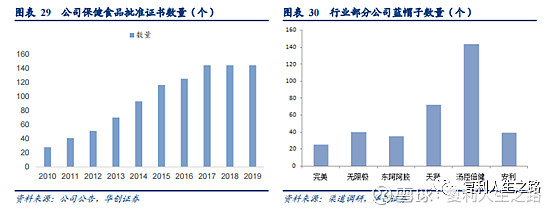

截至报告期末,小汤拥有144个保健食品批准证书(蓝帽子)及90款保健食品备案凭证,渠道护城河很稳固。

而线上,目前阿里平台线上销售额前三品牌依次是小汤、Swisse和肌肉科技,CR3超过15%,而CR10不足30%,头部两家企业拉开与其余竞品的差距。而京东平台销售前两名为小汤和善存钙尔奇,小汤占据绝对优势。以阿里平台为例,品牌竞争格局从跨境品牌和国内二三线品牌主导衍变为跨境品牌和国内一线品牌主导,目前小汤和Swisse市占率超过6%,其他品牌市占率均不足3%,小汤和Swisse龙头优势明显且形成马太效应-龙头品牌份额不断扩大。

小汤从2017年4月超越Swisse成为阿里销售TOP1后成为反超国外品牌的国内龙头企业,截止到现在一直保持着领先优势,且优势不断扩大。

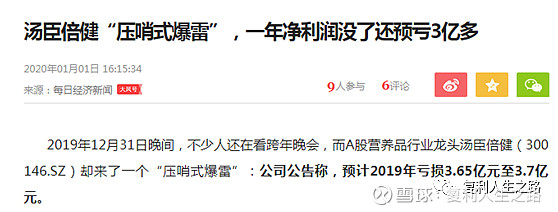

无论是从行业的发展以及企业的品牌积累,小汤都是绝对的被忽略的标的,随即趁小汤逐渐下跌调整的时候逐步加仓买入。(由于买的次数比价多就不展示了)然而2019年12月31日一条汤臣倍健上市10年首亏,压哨暴雷的新闻狠狠得砸到我脸上。

大哥第一时间就联系我了~讲真的虽然做股票做了10几年了,但是当时心里还是有点影响的,仓位不轻,面临这样大的变数还真是头一次。这个元旦过的不消停~~~大哥鼓励我勇敢持有,如果企稳就是更好的机会。

2020年1月2日一开盘小汤直接下跌,当时已经做好了跌停的心理准备,心理想着估摸着一会跌的更深吧,结果不到一小时股价就被拉上16.3元,当天只收跌0.98%,换手率11.91%交易金额16.6亿,创小汤有史以来第三高的交易量。那么在这个节骨眼儿上,谁在买?谁在卖呢?当形势大好、价格高企时,投资者迫不及待地买进,把所有谨慎都抛诸脑后。随后,当周围环境一片混乱、资产廉价待沾时,他们又完全丧失了承担风险的意愿,迫不及待地卖出。永远如此。作为散户的我们,第一反应就是上市十年首度亏损,无论怎么说都是最大的利空,跑还来不及呢还买?况且这么大的交易金额也不是小散可支配的资金体量。那么从技术层面看,大资金在借商誉减值带来的10年首亏造成的市场心理影响低位吸筹的概率就很大了,如果是大资金低位吸筹,那么从资金技术面上看小汤的未来就是光明的。

2020年1月3日小汤直接涨停,股价顶到17元以上,当时心里那个开心呀,赶紧从货币基金里挪出钱来准备找合适的时机继续加仓,在之后的几天小汤震荡调整,我趁这几天下跌调整的时候加了仓。心里美滋滋的等待春节的到来~~结果呢,嗯,大家都知道了,春节来了,新冠病毒也来了!!!

What the fuсk!!!!!什么情况!!元旦业绩暴雷算是挺过来了,春节又来了个新冠病毒,又来暴雷么????小汤线下药房是主要渠道之一,因为疫情这药房春节都关门了~~这业绩妥妥的受影响呀,我这刚加仓的小汤呀~~苍了个天了简直,心中一万只羊驼(草泥马)在胸中狂奔。既然遇到了也只能应对了,春节后的暴跌肯定难以想象,静观其变吧。

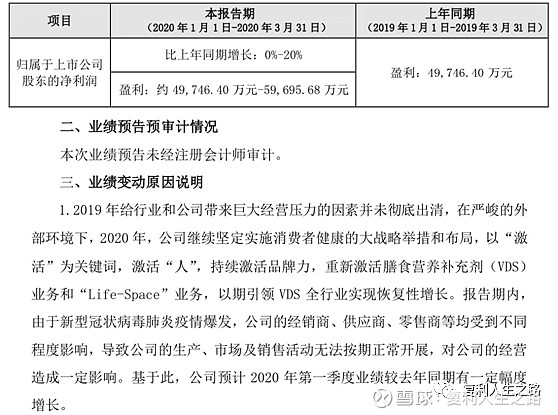

2020年3月12日看到小汤的一季度预报,乌拉乌拉说了一堆负面因素,最后净利润比上年增长0-20%~~,我去~~我没看错吧?中国被疫情折腾的每个人都不敢出门了,结果小汤一季度的业绩同比还上涨了~仔细一看~~小汤2月份就复工了,员工全面防护同时保持一定的安全距离,午饭都是分批次每个人距离3-5米,同时有人监管。线下渠道虽然基本停滞,但是线上的增长非常迅速。小汤20Q1 线下渠道收入同比-12.3%,线上收入同比增长 30.2%,这也是保证小汤2020年Q1实现正增长的主要原因。

截止到2020年6月5日,小汤伴随着中国疫情的逐步退却,股价也来到了19.31。如果不是老师的鼓励和支持,我很可能低价出货了。许多人具有分析数据所需的才智,但是很少有人能够更加深刻地看待事物并承受巨大的心理影响。换句话说,很多人会通过分析得出相似的认知结论,但是,因为各自所受的心理影响不同,他们在这些结论的基础上所采取的行动各不相同。最大的投资错误不是来自信息因素或分析因素,而是来自心理因素。

文字的好处就是可以穿越时空联系你我,时间用跨越山海的一路相伴,换来的是我们每一天更强大的自己,我是传灯人,我们下期再见~