我在之前的文章中提到过,片仔癀从上市至今,已经提价有18次了。

是什么原因,让片仔癀如此“丧心病狂”地多次提价?

又是什么,支撑了其高高的价格呢?

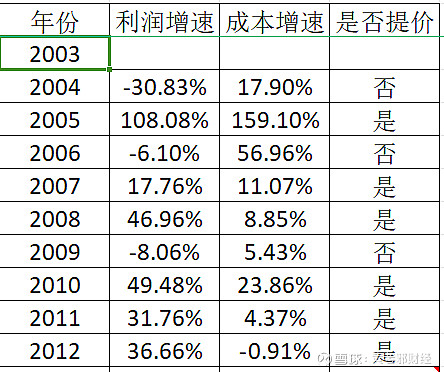

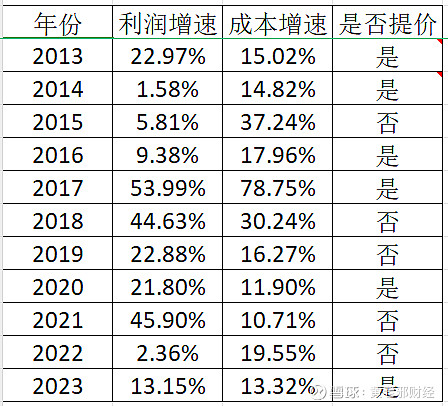

带着这样的疑问,我们先看一组数据。

从2004年上市至今,公司的利润增速同是否提价息息相关,甚至我们不难发现一些规律:

1、公司业绩放缓的年份,成本经常会大幅提升。

2、成本提高而公司不提价的话,利润经常会负增长。

3、成本提高后,公司会顺势提价,给来年创造更好的业绩。

4、提价幅度不够,或者说无法抵消成本涨幅时,业绩表现依然不佳,这个从2014年也可以看出来。

因为这一年只是提高了外销价格3美元,占利润大头的内销部分价格未动。

片仔癀的成本,主要是天然牛黄和天然麝香。

近年来,随着大量名贵中药对于这两种药材的旺盛需求,再加上市场热炒,导致牛黄和麝香的价格猛涨。

即使公司多次提价,依然无法抵挡原材料上涨带来的成本压力。

2016年公司片仔癀大单品提价后的销售毛利率为87.95%。

之后几年分别为:

2017年86.48%(提价)。

2018年83.03%。

2019年81.98%。

2020年81.96%(提价)。

2021年81.78%。

2022年80.9%。

2023年78.7%(提价)。

从毛利率7年下降10个百分点就不难发现:

相对于原材料的上涨,公司的提价幅度依然不足。

今年股东大会时,已经有股东提出让公司继续提价,恢复毛利率。

至此,我们也找到了公司多次提价的原因。

也正因如此,片仔癀此举才被消费者接受并认可,而且没有觉得它在盲目疯狂的敛财。

同样,我们也不难理解,公司历年财报中均会提到的一个原材料风险。

由于供求关系失衡,在可预见的未来,这两味药的价格很可能会继续抬升。

这对片仔癀来讲,是一件不可忽视又不得不面对的事实。

即使它二十年提价18次,还是不够。

如果2024年片仔癀继续提高单粒价格,我不会感到意外。