$古井贡酒(SZ000596)$ $古井贡B(SZ200596)$

正文2500字,阅读大约需要6分钟

文章首发于“ 黄老邪财经 ”欢迎大家关注

古井贡酒近十年来,是徽酒中出类拔萃的存在,营收跟利润已经连续多年高增长。

这也是A股中古井贡酒市盈率一直比较高的原因。

白酒历来有“东不入皖,西不入川”之说,在白酒江湖竞争异常激烈的安徽,能取得如此成绩,着实不易。

下面简单探究一下背后的原因跟逻辑,供大家探讨。

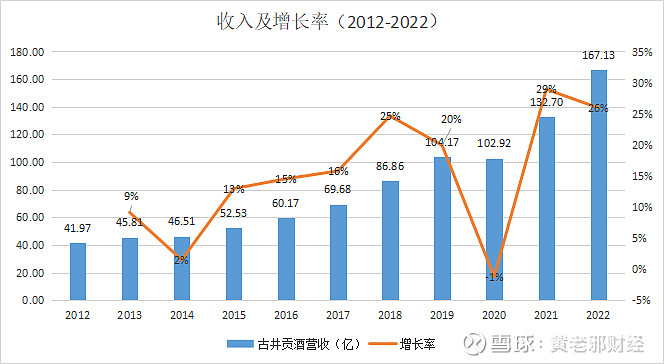

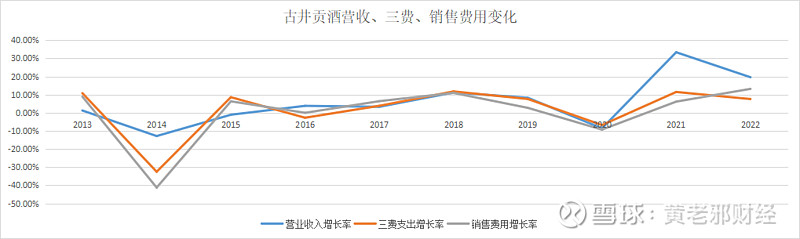

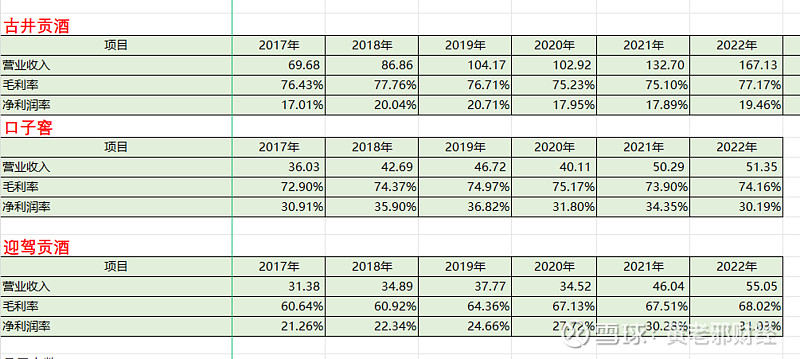

我们可以看到,古井贡酒自2012年以来,营收从41.97亿,做到2022年的167.13亿,十年间翻了近3倍。

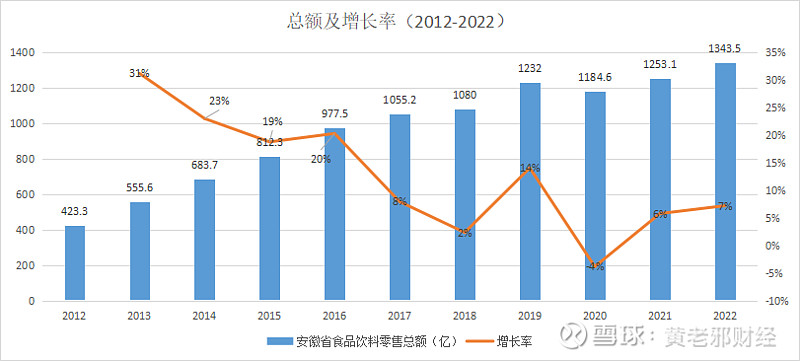

通过查询安徽省统计局的数据,同期安徽省食品饮料行业的零售额增长如下。

十年间从423.3亿达到1343.5亿,翻了2.2倍。

而徽酒上市公司中的另外三朵金花,则普遍表现不佳。

迎驾贡酒,从2012年的33.54亿,达到2022年的55.05亿。

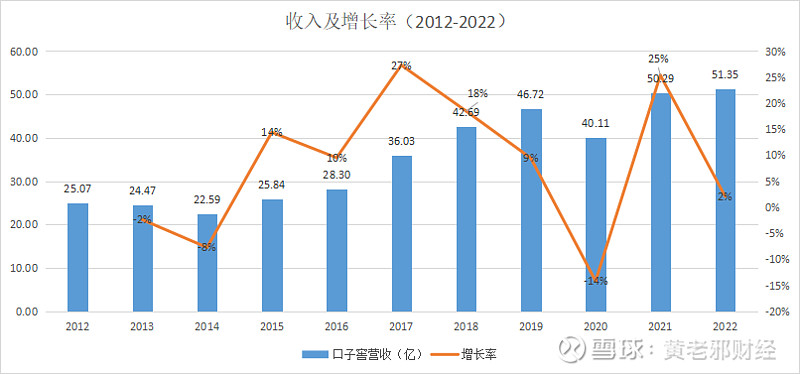

口子窖,从2012年的25.07亿,达到2022年的51.35亿。

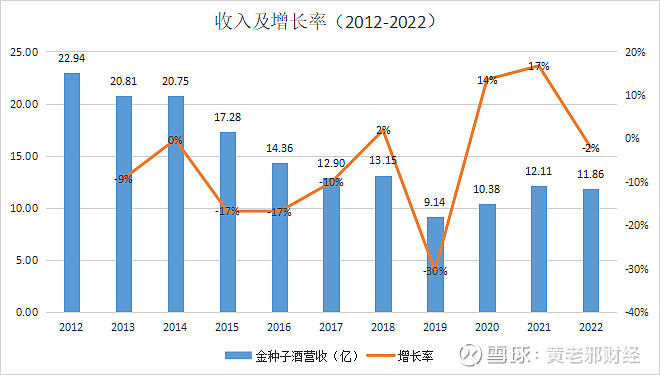

而金种子酒最惨,从2012年的22.94亿,下滑到2022年的11.86亿。

同为徽酒,同为上市企业,这三家的营收跑输整体市场,而且局部有所下滑。

说明古井贡酒的增长,不仅有安徽省消费升级盘子做大的贡献,也有同行间激烈厮杀后挤占的市场份额。

市场竞争下适者生存,目前来看,古井的增长和同行的下滑尚未看到停止迹象。

通过查询古井历年财报数据,可以发现:

古井的高增长来自于销售费用的高投入,其中销售费用中较大部分,可能用于经销商返利了。

古井贡酒的营收增速,同三费、销售费用增速基本趋同。

2012年销售费用10.76亿,2022年46.68亿,也是翻了差不多3倍。

三费中的管理费用和研发费用占比较小,导致三费受销售费用有较大影响。

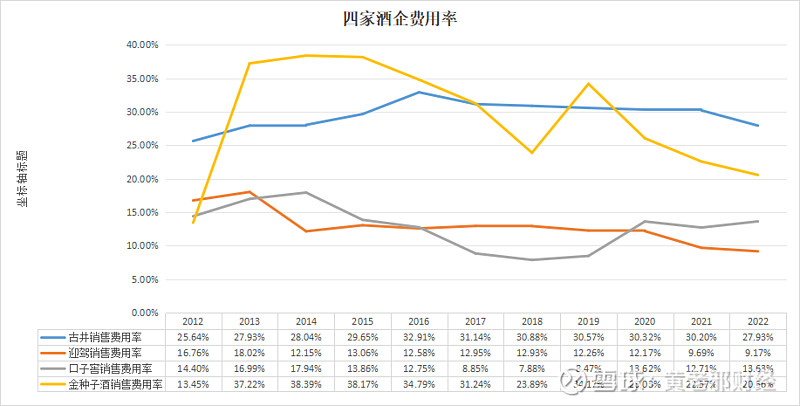

我们可以看到同期“徽酒四花”的销售费用费率(销售费用/营业收入)。

蓝线为古井贡酒,棕线为迎驾贡酒,灰线为口子窖,黄线为金种子酒。

其中迎驾贡酒和口子窖的销售费用率在15%以内,而金种子酒2017年之前在35%以上,而2017年之后(除了19年)基本在25%以内。

而古井贡酒的销售费用率一直都比较高,常年维持在30%左右。

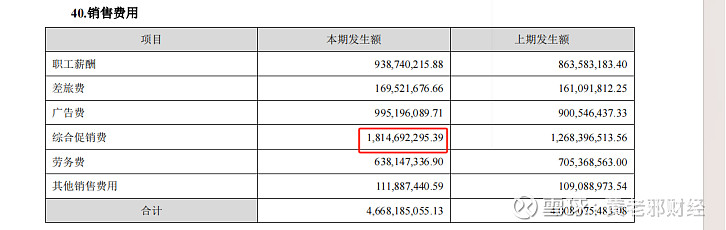

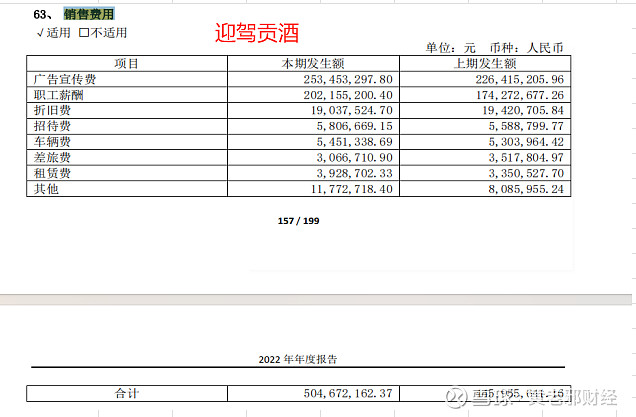

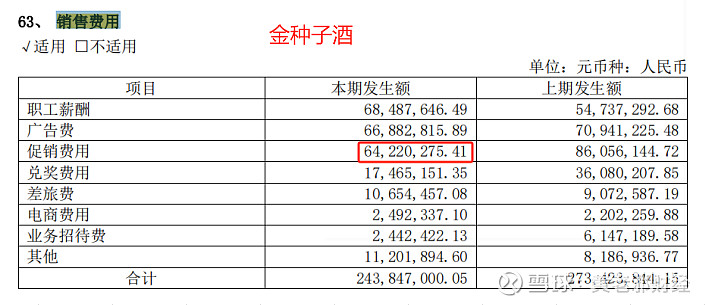

通过看2022年财报附注。

古井贡酒的销售费用中,有近40%用于综合促销费。

而另外几家迎驾贡酒没有综合促销费,口子窖促销宣传费也占销售费用40%,金种子酒占比26%。

促销费,或是让利于消费者,或是让利于经销商,抑或是两者都有。

酒企在万不得已之下,不会主动向消费者降价来自降身份,因此促销费有很大的可能来贴补经销商了。

在白酒行业下行期,此举确实有助于业绩的提升。

古井贡酒让利于经销商,还可以从净利率发现端倪。

金种子酒就不说了,表现比较差。

近年来古井贡酒的毛利率均高于口子窖和迎驾贡酒,但是净利率不到20%。

洋河这几年虽然增长一般,但是净利率依然在30%以上。

所以让利经销商有利有弊,提高了营收和利润,但降低了利润率。

之前看到鹭由器有篇文章 白酒企业的供应链金融原来是这么玩的!。(可点击)

文中阐述,古井集团成立的汇信金融,通过金融公司向经销商提供低息或无息贷款,专款专用来从古井贡酒股份公司买酒。

这个玩法,俗称供应链金融。

对于上市公司来讲,既提高了业绩,又没什么风险(风险集团承担),对经销商来说,有了无息资金周转,何乐而不为。

不过要适当控制贷款规模,做好风险管控,这是需要管理层好好思考的问题。

我相信古井贡酒一定是付出了巨大的努力(手段)来说服经销商,一方面让利于商,另一方面通过大进大出,来调整(更换)经销商。

财报从2020年开始披露经销商数量及变化。

古井贡酒经销商变化2020年2021年2022年2023Q2增加8631273113414减少42365774272变化量440616392-58总数3391400743994341

2020年到2022年,经销商的数量变化较大,不过增加的更多一些,每年的变化率在10%-15%。

有个好消息是,2023年中报显露,经销商数量基本稳定下来。

可以理解为公司目前销售渠道已建立完成,接下来就是接着奏乐接着舞,接着挣钱接着数。

通过销售费用中广告费和促销费的占比,我们可以感受到洋河跟古井在这几年销售策略的不同。

洋河是花钱做广告,搞饮品活动,不断提升品牌形象和知名度,属于做长期有益的事。

古井是花钱搞促销,先把酒卖出去,提高自身经营业绩,属于做短期有益的事。

长期或短期取决于两者当前的行业格局。

洋河属于全国性的品牌,需要不断打磨自身,提升品牌力。

古井目前依然深扎于安徽,全国化程度较低,华北跟华南的销售占比依然很小。

未来随着古井的全国化进程,相信广告占比也会相应提高。

还有一个事,古井对员工是真不错,尤其是员工的平均薪酬,不仅碾压安徽省内同行,更是超越洋河。

不列表了,直接拉数据吧。

用各家企业合并现金流量表中的支付给职工以及为职工支付的现金为统计口径。

2022年,古井贡酒员工11310人,支付薪酬27.65亿,人均薪酬24.45万,人均净利润27.79万。

2022年,迎驾贡酒员工6911人,支付薪酬6.09亿,人均薪酬8.81万,人均净利润24.72万。

2022年,口子窖员工4188人,支付薪酬4.15亿,人均薪酬9.91万,人均净利润37.01万。

2022年,金种子酒员工2636人,支付薪酬2.54亿,人均薪酬9.62万,人均净利润-7.06万。

2022年,洋河员工19616人,支付薪酬34.44亿,人均薪酬17.56万,人均净利润47.87万。

2022年,五粮液员工25464人,支付薪酬78.8亿,人均薪酬30.94万,人均净利润109.84万。

2022年,茅台员工31413人,支付薪酬117.52亿,人均薪酬37.41万,人均净利润208.11万。

看看,茅台依然是大哥,薪水高,人均效能也高。

古井贡酒的人均薪酬25万,但人均净利润也才28万。

还可以这么说,公司为了完成业绩目标,对员工也是大加奖励,就是既要马儿跑,还得多喂草。

就是这马儿吃了不少,跑的却不够。

或许这就是古井这家企业不得不接受的命运,身处竞争激烈,环境恶劣的安徽,想要杀出一条血路,就要付出相应的代价。

最后再简单啰嗦两句。

古井贡酒通过提高员工待遇(尤其是销售人员待遇),叠加供应链金融以及让利于经销商的操作,从徽酒中脱颖而出。

品牌知名度上,未来有较大的提升空间,但全国化的进程依然充满挑战。

我从来不相信任何高增长的神化,能维持15%-20%,就是优秀中的秀中秀了。

接下来这套组合拳能否继续冲出安徽,杀进江苏,进而入围国品(全国性品牌),且走着瞧。

注:本人持有古井B股。

回复:腾讯控股、贵州茅台、洋河股份、陕西煤业、分众传媒、新城控股、即可收到相应的研究篇章。

回复:理念,即可收到投资理念相关的心得体会与教训。