$泸州老窖(SZ000568)$ $洋河股份(SZ002304)$ $山西汾酒(SH600809)$

正文1500字,阅读大约需要4分钟

文章首发于“ 黄老邪财经 ”欢迎大家关注

最近各家酒企陆续发布中报,业界对于洋河股份、泸州老窖、山西汾酒谁是白酒老三的争论非常激烈。

尤其近两年洋河的增速明显跑输后两者,更是遭到了各路分析师和股东们的口诛笔伐。

其实仔细看来,洋河也没那么差,甚至比大家想象的还要好。

关于各家财报的分析,相信大家都看的差不多了,老黄今天试着换个角度来分析一下这三家各自的内在价值。

给大家提供一个视角,也不一定对,反正就是理性看待市场吧。

我们都知道,一家企业对股东最根本的价值在于其未来存续期间创造的自由现金流。

如果我们把一家企业的股东作为一个整体来看待的话,没有买入和卖出,那么全体股东收获的最终价值就是这家企业创造的自由现金流。

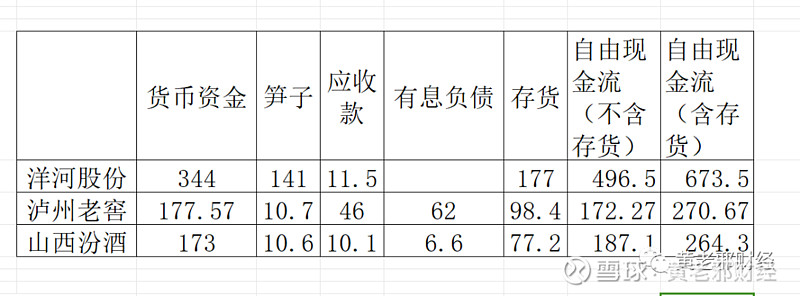

本篇计划将以下几类资产归入自由现金流。

货币资金(汾酒中含其他的存款),笋子类资产(含交易性金融资产,其他非流动性金融资产),应收类款项(含应收账款、应收票据,应收账款融资等)。

小注:由于白酒的应收款基本都是银行承兑汇票,可以等同于现金,也统计在内。

有息负债要支付利息,将持续消耗企业的自由现金流,因此将其排除掉。

对于高端白酒,老酒价值更高,存货不贬值,虽不是现金但可类比现金,因此将其单列。

清香型白酒酿造工艺不同,长期储存的价值不高,因此存货价值相较于浓香型差点意思,所以打个八折。

通过整理各家2022年财报,见下。

可以看到,不包含存货价值下,三家的类现金资产分别为:

洋河股份496.5亿,泸州老窖172.27亿,山西汾酒187.1亿。

包含存货价值下,三家的类现金资产分别为:

洋河股份673.5亿,泸州老窖270.67亿,山西汾酒264.3亿。

那么这些现金类资产,三家都是如何创造出来的呢?

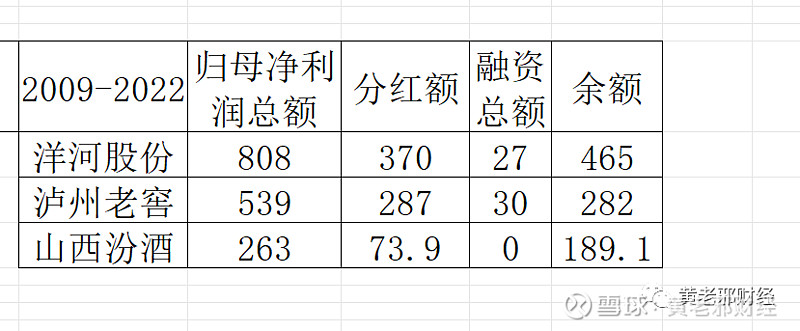

由于洋河是从2009年上市的,我们就统计2009年-2022年期间,各家归母净利润总额,分红总额,融资总额来分析一下。

2009年到2022年合计14年间,三家创造的归母净利润分别为:

分红总额分别为:

期间融资总额分别为:

洋河股份27亿(上市融资),泸州老窖30亿(2017年增发),山西汾酒0亿(98年上市初融资较低,不予统计)。

用期间的利润总额+融资总额-分红总额即得到剩余的价值。

三家企业的剩余价值分别为:

在这些剩余价值中,现金的含量越高,说明其积累自由现金流的能力越强,给股东创造的价值也最大。

我们可以看出各家剩余价值的自由现金流(不含存货)含有率分别为:

洋河股份496.5/465=106.77%;

泸州老窖172.27/282=61.09%;

山西汾酒187.1/189.1=98.94%;

写到这不得不再次吐槽一下老窖,创造自由现金流的能力怎么这么差,跟名声严重不符啊!

还有就是账上180亿现金怎么还借了60亿的有息负债,真是搞不懂。

为什么洋河股份积累的类现金资产还高于其剩余价值呢?

这就是被大家痛骂诟病的投资业务带来的收益,投资将留存的利润转化为更多的资产了。

是不是有点神奇,被痛骂唾弃的东西,其实这些年收益并不低。

如果再加上存货价值的话,三家的自由现金含有率分别为:

洋河股份144.8%,泸州老窖95.98%,山西汾酒139.77%。

综上所述,洋河股份创造自由现金流的能力,是三家中最强的。

如果以当前自由现金总额(不含存货)跟市值做对比的话。

洋河股份496.5/2071=23.97%;

泸州老窖172.27/3500=4.9%;

山西汾酒187.1/3040=6.15%。

同样,洋河的市值含现金率依然是最高的。

理论上来讲,自由现金流是全部拿走依然不影响企业正常经营的资产。

如果我们把自由现金流拿走,再看各家的真实市盈率:

洋河股份2023年归母净利润按照中报的增速(14%)约107亿,

市盈率为(2071-496)/107=14.3

泸州老窖2023年归母净利润按照中报的增速(28%)约134亿,

市盈率为(3500-172)/134=25

山西汾酒2023年归母净利润按照中报的增速(35%)约91亿,

市盈率为(3040-187)/91=31

估值反应了企业的利润增速,那大家是愿意相信未来洋河能维持14%增速,还是老窖维持28%的增速,或是汾酒维持35%的增速呢?

相信每个人心中都会有自己的答案。

最后想说的是,市场经常是非理性的,短期的变动,我们无法掌控,内在价值的回归都是需要时间的。

不过我们始终可以确定的是:

价值终将回归。

(完)

回复:腾讯控股、贵州茅台、洋河股份、晨光股份、陕西煤业、分众传媒、新城控股、长江电力,即可收到相应的研究篇章。

回复:理念,即可收到投资理念相关的心得体会与教训。

强烈声明

本文为黄老邪个人投资笔记,文中任何操作或看法,均可能充满老黄的偏见和错误。

文中提及的任何投资标的,都有全部亏损或翻10倍的风险。坚持独立思考,万万不可依赖老黄的判断或行为作出买入或卖出决策。

谨记谨记!

如果觉得有用,请花1秒钟时间把它放到你的圈子里!

可能,你的朋友也需要,谢谢!