-红与绿,让投资多姿多彩-

添加⭐️标 不再错过推送

红与绿导读:

对于雪球产品,真正的难点在于——如何不暴露自己的仓位。最后,我们可以把这个规律进一步推出:任何能制造市场显著波动的个体都应该掩藏好自己,避免暴露仓位,暴露意图。因此,稳定资金会隐藏自己,央行也会隐藏自己,能被大家轻松猜中的意图,往往都不是他们的真实意图,他们受黑暗森林法则约束的程度要比大家想象中的还要大。

近期,雪球产品敲入成了一个热门话题,与此同时,股票市场也大幅波动。

其中,中证1000指数所对应的期货IM2403剧烈波动,负基差一度在3%附近。

在这个过程中,有一个争论:

1、反方认为,雪球产品敲入会带来流动性冲击,造成股市下跌;

2、正方认为,雪球产品的设计使得敲入时同时制造【卖单和买单】,不形成净卖出,因此,股市下跌的锅雪球不背;

那么,谁对谁错呢?我们先上结论:雪球的产品净敞口的确为零,但是,反方的观点对。

此外,还有一个很有意思的现象,那就是雪球产品的敲入符合墨菲定律——大家觉得可能出问题的东西,最终都出问题了。

事实上,雪球产品敲入的幺蛾子不是一次两次了,每次都会经历一个:“恐慌情绪的发酵——坏事逐步临近——事件爆发”的过程。

这篇文章我们打算用一个模型来解释这两个现象:

1、净卖出敞口为零的雪球产品如何制造冲击;

2、雪球产品为何经常性地遭遇墨菲定律;

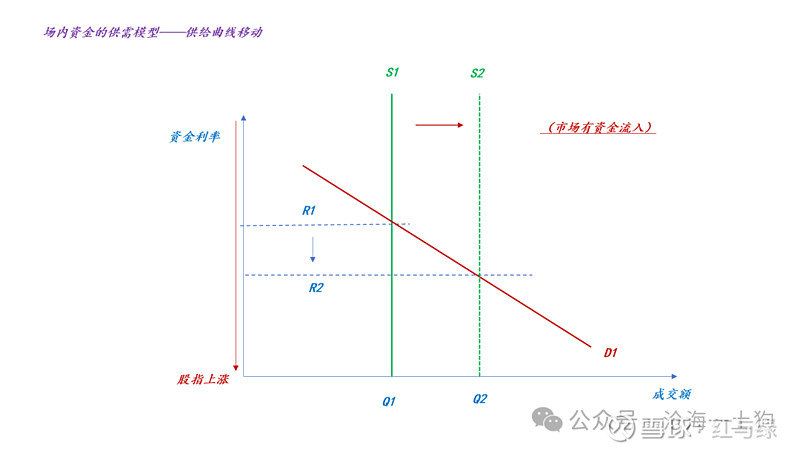

一、场内资金的供需模型

为了进行严格的形式逻辑推导,我们不得不借助供需曲线,下面我们构造一个小的场内资金供需模型。

在单日的交易中有三股力量:买入股票提供现金,卖出股票获得现金,卖出股票再买入股票。

于是,我们把第一种力量放在供给的标签下;把剩下两种力量放在需求的标签下。

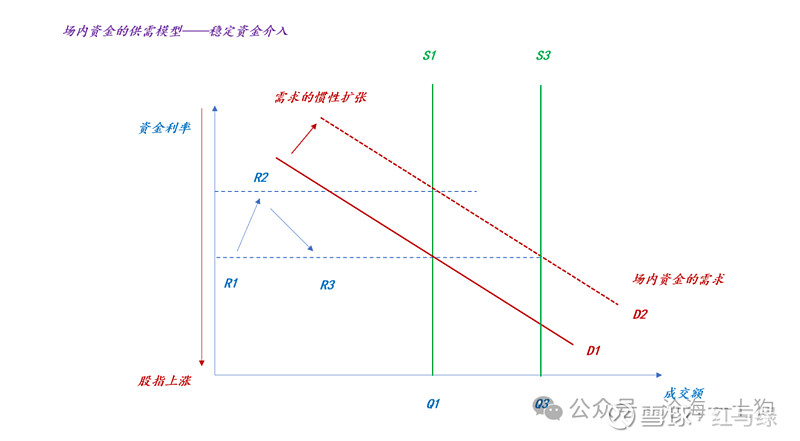

如上图所示,最符合我们日常直觉的场景是移动场内资金供给曲线的场景,即从S1扩张到S2,对应的场内资金的利率从R1下降至R2,成交额也从Q1扩大到Q2。

通俗的叫法是,市场有增量资金,所以,成交量放量。

雪球产品的正方认为,雪球产品敲入不会收缩场内资金的供给曲线,所以,责任不在雪球产品。事实上,他们是站在场内资金的供给曲线分析问题。

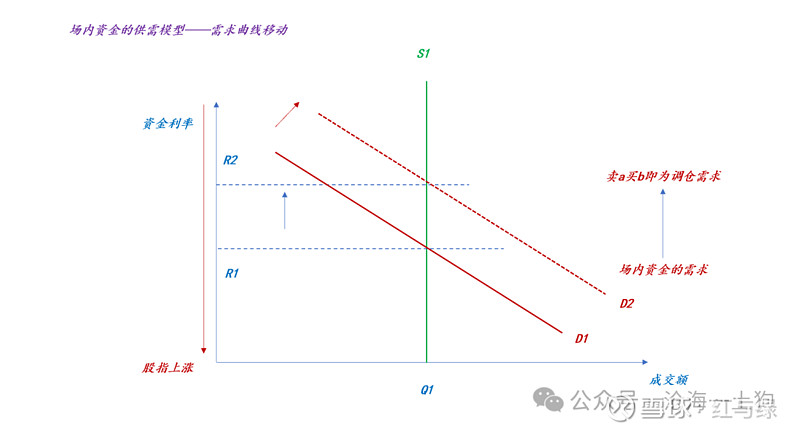

但是,雪球产品敲入会带来调仓力量,即被动产生的卖出+买入的交易,它也会显著地扩张需求曲线。

如上图所示,在场内资金供给有限的情况下,大量的调仓需求会扩张场内资金的需求曲线,即从D1扩张到D2,对应的场内资金的利率从R1提高至R2,成交额保持Q1不变。

这种冲击模式属于稍微复杂一些的场景,但也不是那么反直觉。

我们可以这样设想一个场景:场内资金的带宽十分有限,诚然,净卖出交易占了更大的带宽,但是,调仓交易还是占带宽的,短时间密集的调仓交易会让本来已经十分拥堵的网络更加不堪重负。

最终,我们会观察到一个现象,那就是全a指数缩量大幅下跌:

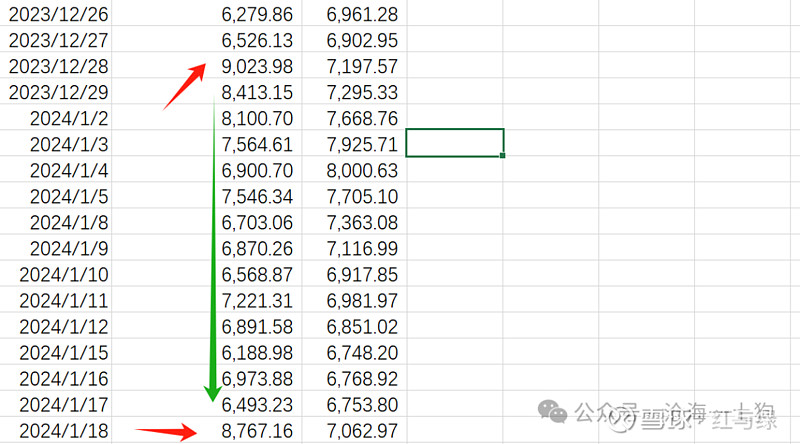

如上图所示,2024年1月17日,万得全a指数下跌2.40%,成交额只有6400亿出头。

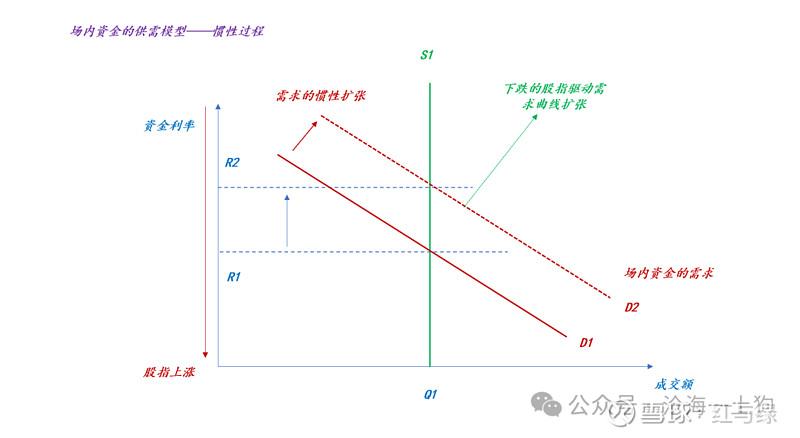

二、需求曲线的惯性扩张

搞清楚雪球产品敲入影响股市的基本原理之后,我们就清楚了雪球产品敲入导致股市持续波动的具体机制。

首先,大环境一定是缩量的大环境,故事背景是乡间小路。

其次,敲入带来了密集的被动交易,被动交易让本来已经不堪重负的小路更加拥堵,导致股票市场下跌;下跌又带来了更多的被动交易,于是,一个恶性循环被构造出来了。

那么,怎么打破这个恶性循环呢?拓展带宽即可。

如上图所示,当稳定资金入场之后,场内资金的供给曲线从S1移动至S3,资金价格会从R2降低到R3,恶性循环的传导链条就被切断了。

因此,2024年1月18日是一次对症下药的救市,全a的成交量被迅速放大到8700亿+,带宽被显著拓宽。即便还有大量敲入所制造密集的调仓交易,但是,路够宽了,拥堵就消失了。

三、墨菲定律是如何起作用的

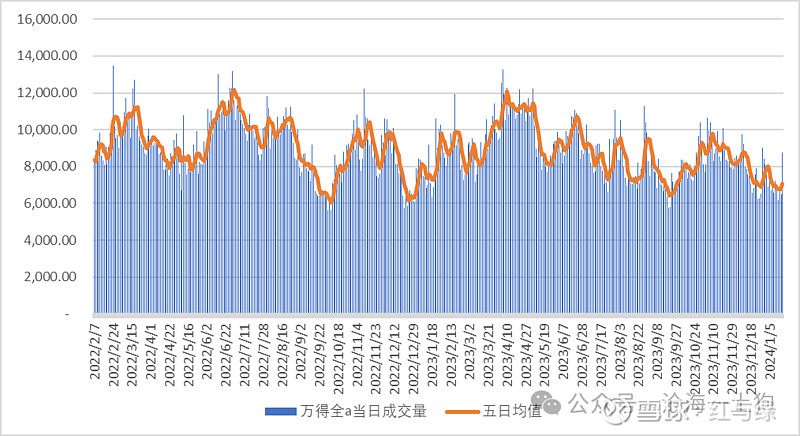

在上述讨论中,我们发现,敲入带来持续股市冲击有一个先决条件:股市的低成交量,即市场的带宽很低。

如上图所示,在元旦假期之前,沪深两市最高还有9000亿+的成交量,之后成交量一路下滑,当成交量下滑到6500亿以下的时候,坏事陆陆续续发生。

在这里有一个很有意思的聚合现象,投资者们害怕雪球产品敲入的密集区,于是,畏首畏尾,导致成交量萎缩,雪球产品密集敲入的条件就愈发成熟。

最终,墨菲定律重现,我们担心的坏事终于发生了。

事后来看,2023年12月28日,全a指数放量上涨2.0%+,很可能是某些资金的自救行为,因为在此之前系统处于一个缩量的环境中。只不过这一次自救没能扭转大环境,元旦之后,成交量重新回归萎靡。

四、结束语

刘慈欣在《三体》当中提了一个很有趣的法则——黑暗森林法则,简单来说就是:一旦某个宇宙文明被发现,就必然遭到其他宇宙文明的打击。换言之,胆敢暴露自己坐标的文明必然被毁灭。

从这次雪球产品的风波来看,整个金融市场似乎也是一个黑暗森林。

在整个事件中,每个投资者只做了一件事情——单纯地担心(猜疑),客观上导致了成交量的持续萎靡,强行拉都拉不起来,直到大环境恶化到一定程度,坏事发生。

也就是说,我们完全可以把整个金融市场看成一个生命体,祂会吃掉任何暴露自己仓位的群体。

在波澜壮阔的股市进程中,有两类暴露仓位的行为:

1、牛市时,大量的新基金发行;

2、熊市时,雪球产品的密集敲入区;

这两类仓位暴露都会被整个市场盯上,分别制造大顶和大底。在整个过程中,最吊诡的是,个体行为都是无意识的,但是,大家合力完成了对暴露仓位的绞杀:

1、提前把股价抬更高,让新基金建仓在天上;

2、让股市超跌,大量雪球被敲入;

一旦市场把暴露仓位的人吃干抹净之后,市场会退出情绪化状态,重新回归平静。

所以,朋友们,千万不要暴露自己的仓位。对于雪球产品,真正的难点在于——如何不暴露自己的仓位。

最后,我们可以把这个规律进一步推广:任何能制造市场显著波动的个体都应该掩藏好自己,避免暴露仓位,暴露意图。

因此,稳定资金会隐藏自己,央行也会隐藏自己,能被大家轻松猜中的意图,往往都不是他们的真实意图,他们受黑暗森林法则约束的程度要比大家想象中的还要大。

作者及来源:沧海一土狗

关注⭐️红与绿⭐️

了解更多投资与家族传承经典

♥ 红与绿甄选投资必读文章♥

专栏 |公司行研深度:

“牛散”钟格:科创股的估值革命

投资中如何选择行业和赛道?

郭荆璞:从生意和产业的角度去看二级市场投资

专栏 |对话投资人:

程海泳:知行合一

铜爵资本赵志俊:顺其自然,驾驭自然

专栏 |投资理念:

彭朝晖:拒绝平庸,永葆激情

成不识:我的投资体系与市场观点

“活的更久”比“伟大的交易”更重要

法律声明

本资料不作为任何法律文件,不代表红与绿公众号的任何意见或建议,不构成红与绿对未来的预测,所载信息仅供一般参考。前瞻性陈述具有不确定性风险,红与绿不对任何依赖于本资料而采取的行为所导致的任何后果承担责任。网络文章如有侵权,请联系公众号后台作删除处理,谢谢。

• END •