-红与绿,让投资多姿多彩-

红与绿导读:

明年Q1问题或会进一步清晰,比如实际增长企稳、通胀见顶、财政空间释放。但在此之前,假设无法完全验证,市场预期会表现为两种逻辑间的反复纠结。

作者:广发证券首席宏观分析师 郭磊 博士

来源:郭磊宏观茶座

报告摘要

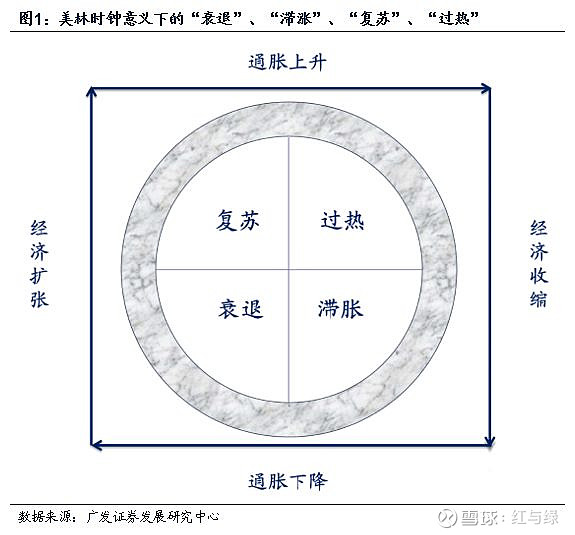

第一,宏观策略分析常用的“衰退”、“滞涨”、“复苏”、“过热”等词容易被字面理解,于是常会有“GDP增速还在6%以上怎么会有滞涨/衰退”、“很多企业还很困难怎么会有复苏”等质疑。实际上这几个都是美林时钟意义上的、描述短周期资产定价逻辑的指标,都是中性概念、相对概念。

第二,简单来说,“衰退”描述的情形是经济量价下行,政策有出手空间;“滞涨”是量在下行,但价下不去,政策两难;“复苏”描述的情形是量价开始出现好转,且空间尚无约束;“过热”描述的情形是量价两旺,量的边际改善空间变小但价格失控风险变大。

第三,划分以上四个阶段需要选择一个代表量的指标和一个代表价的指标,组成双坐标即可。最方便的方式是用实际GDP和CPI;但考虑到中国CPI周期有些阶段的外生性,我们也可以用实际GDP和名义GDP、工业增加值和产成品库存。

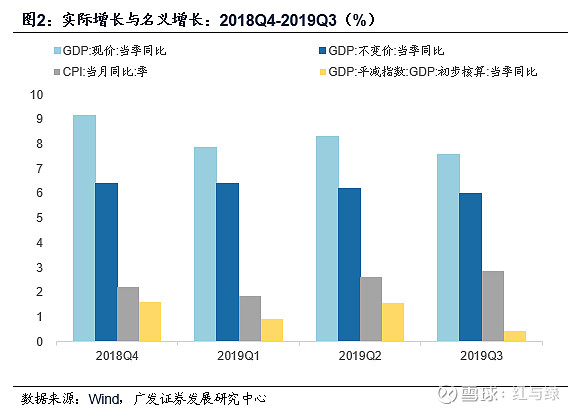

第四,从以上标准看,今年Q2是较典型类滞涨特征(GDP增速下降、CPI抬升;实际GDP增速下降、名义GDP增速抬升;需求下行,库存抬升),所以同期股债均表现不佳。Q3若从GDP和CPI看像类滞涨,但从另外两个坐标看则属类衰退。如考虑同期平减指数仍在下行,且政策有出手空间,则Q3显然更符合类衰退特征。至衰退后期,政策出手。

第五,Q4-明年Q1会是类滞涨么?通胀似乎确实对货币政策形成一定约束;但有两点似乎是与滞涨期不同的:一是“稳货币、宽财政”的框架下,财政政策仍明显有空间;二是实际增长率仍有较大概率企稳,基建回升和制造业补库存仍是需求端向上的驱动。

第六,资产价格会对经济阶段有它自己的理解。逻辑上说,若债券上涨+股票下跌,就是预判衰退;债券下跌+股票上涨,就是预判复苏;债券下跌+股票下跌,就是预判滞涨。

第七,从这轮来看,8月初-9月中旬股债是典型的衰退后期“预判复苏”的组合,权益上行,利率走高;9月中至今,利率继续走高,而权益则处徘徊状态。既不是典型的预判滞涨,否则权益应该更典型下跌,且行业线索上偏防御系;也不是典型的预判复苏,否则权益应会更好,且在行业线索上偏周期。

第八,我们理解这种“非典型状态”和三个线索的预期分化有关:一是实际增长能不能企稳;二是通胀斜率是会进一步上行还是趋于收敛;三是政策还有没有空间。明年Q1这个问题或会进一步清晰,比如实际增长企稳、通胀见顶、财政空间释放。但在此之前,假设无法完全验证,市场预期会表现为两种逻辑间的反复纠结。

正文

宏观策略分析常用的“衰退”、“滞涨”、“复苏”、“过热”等词容易被字面理解,于是常会有“GDP增速还在6%以上怎么会有滞涨/衰退”、“很多企业还很困难怎么会有复苏”等质疑。实际上这几个都是美林时钟意义上的、描述短周期资产定价逻辑的指标,都是中性概念、相对概念。

近期部分经济数据继续走弱,通胀预期却逐步走高,于是关于经济算不算进入“滞涨”的探讨升温。关于这一问题,我们想要解释两点:

一)宏观策略分析常用的“衰退”、“滞涨”、“复苏”、“过热”等词不能字面理解,它们都是美林时钟意义下的词汇,都是相对概念、中性概念。它们根据短周期经济变动趋势描述资产定价逻辑,即所依据的主要是经济短周期的“方向”,而不是绝对值。并不是说GDP还有6%以上的增长,就不会有衰退;也不是说宏微观经济还存在种种困难,就不会有复苏。

二)能描述经济表现的指标很多,其指向性也不尽相同;如果进一步推演到“预期”,即未来趋势,则更为复杂;不同判别方法下的结论也有差别。所以我们不能根据一两个指标的短期变化就下定论,应依据“实质重于形式”的原则,交叉验证,谨慎推断。

简单来说,“衰退”描述的情形是经济量价下行,政策有出手空间;“滞涨”是量在下行,但价下不去,政策两难;“复苏”描述的情形是量价开始出现好转,且空间尚无约束;“过热”描述的情形是量价两旺,量的边际改善空间变小但价格失控风险变大。

那么,什么是衰退、滞涨、复苏、过热?从最简单的意义上来说:

一)我们可以把衰退、滞涨视为一对词汇。“衰退”描述的情形是经济量价一起下行,政策有出手空间;“滞涨”是量在下行,但价下不去,政策两难;

二)我们可以把复苏、过热视为一对词汇。“复苏”描述的情形是量价开始出现好转,但空间尚不形成约束;“过热”描述的情形是已经到了量价两旺,都到了天花板(潜在增长率约束),量的边际改善空间变小而价格失控风险变大。

划分以上四个阶段需要选择一个代表量的指标和一个代表价的指标,组成双坐标即可。最方便的方式是用实际GDP和CPI;但考虑到中国CPI周期有些阶段的外生性,我们也可以用实际GDP和名义GDP、工业增加值和产成品库存。

那么怎么去划分这四个阶段?

前面我们描述每个阶段的时候都描述了经济的量价,实际上量价也是经济最重要的两个指标,从不同维度刻画供给和需求的相对关系。我们也只需要选择两个指标,一个代表量,一个代表价,组成双坐标即可。

一)坐标一:GDP与CPI。如果GDP增速下降,CPI增速下降,则属于“衰退”;如果GDP增速上升,CPI增速还没开始上升或温和上升,则属于“复苏”;如果GDP增速和CPI增速显著上升,则属于“过热”;如果GDP增速下降,CPI增速上升,则属于“滞涨”。这里的GDP增速指实际GDP增速;考虑到中国CPI并非在所有周期都有内生性,有时候也可以参考或者使用GDP平减指数。

二)坐标二:实际GDP与名义GDP。如果二者增速显著双降就是“衰退”;如果二者增速显著双升就是“过热”;如果二者增速偏温和上升,或者实际GDP增速上升而名义GDP增速下降,则属于“复苏”。如果实际GDP增速下降,名义GDP增速上升,则属于“滞涨”。

三)坐标三:工业增加值(或发电量等)与产成品库存。这里本质上也是选取一个纯量的指标和一个含价的指标,组成双坐标,划分出库存周期的四个经典阶段。其中被动去库存约等于“复苏”;主动补库存约等于“过热”;被动补库存约等于“滞涨”,主动去库存约等于“衰退”。

从以上标准看,今年Q2是较典型类滞涨特征(GDP增速下降、CPI抬升;实际GDP增速下降、名义GDP增速抬升;需求下行,库存抬升),所以同期股债均表现不佳。Q3若从GDP和CPI看像类滞涨,但从另外两个坐标看则属类衰退。如考虑同期平减指数仍在下行,且政策有出手空间,则Q3显然更符合类衰退特征。

今年处于什么样的情况?我们先看Q2。

如果从以上三个标准看,2019年的Q2是比较典型的处于类滞涨期:实际GDP从6.4%下降到6.2%,CPI均值从1.8%抬升至2.6%,名义GDP从7.8%抬升至8.3%;工业增加值从季度值的6.5%回落至5.6%,库存增速从一季度末的0.3%上行至二季度末的3.5%。我们也不难理解二季度股票和债券均表现不佳。

那么Q3呢?从GDP和CPI的角度,似乎有点类滞涨的特征,实际GDP增速从6.2%下滑至6.0%,CPI通胀均值从2.6%升至2.8%。

但如果我们从名义GDP看,Q3又是名义和实际GDP增速双降,同期平减指数并没有受CPI小幅上升的带动,依然是下降的。同时,工业增加值和产成品库存均剧烈下行(工业增加值从二季度的5.6%下降至三季度的5.0%,产成品库存同比从3.5%下降至1.0%)。这是比较典型的类衰退的特征。

如果进一步去考虑衰退与滞涨期的本质区别,即政策有没有弹性,则可以进一步确认三季度处于一个类衰退期。7月底政治局会议定调稳增长,8月底金融委会议升温,三季度逆周期政策出台且不断加码。以政策出台为分界,我们可以把三季度进一步分为衰退前期(主要定价逻辑是预期衰退)和衰退后期(主要定价逻辑是预期复苏)。

Q4-明年Q1会是类滞涨么?通胀似乎确实对货币政策形成一定约束;但有两点似乎是与滞涨期不同的:一是“稳货币、宽财政”的框架下,财政政策仍明显有空间;二是实际增长率仍有较大概率企稳,基建回升和制造业补库存仍是需求端向上的驱动。

Q4和明年Q1又处于什么样的定价逻辑下?

从通胀继续抬升、通胀约束货币政策这一点上似乎是比较像“滞涨”;但政策又不是完全被束缚;在“稳货币、宽财政”的框架下,财政政策仍明显有空间;2019年Q3末地方政府基建投资意愿明显回升,而11月13日国务院常务会议完善固定资产投资项目资本金制度又为基建投资进一步助力。明年初新的专项债额度按计划就会投放出来。随着基建的扩张、汽车产业链的修复和地产竣工产业链的上升,制造业可能也会出现一轮补库存。

换句话说,目前尚难确定为“滞”;因为政策仍有空间,而需求端仍有上行拉动发酵。

资产价格会对经济阶段有它自己的理解。逻辑上说,若债券上涨+股票下跌,就是预判衰退;债券下跌+股票上涨,就是预判复苏;债券下跌+股票下跌,就是预判滞涨。

不同经济阶段会带来怎么样的资产表现?

如果做详细的拆解,则经验上衰退前期、衰退后期、复苏前期、复苏后期都有各自的大类资产图谱;而最简单粗略的一个理解是衰退期有利于债券;复苏期有利于股票;过热期有利于商品;滞涨期有利于现金。

所以逻辑上说,若债券上涨+股票下跌,就是预判衰退;债券下跌+股票上涨,就是预判复苏;债券下跌+股票下跌,就是预判滞涨。

当然,对资产价格来说,预期先行。资产价格预判复苏,不一定意味着已经到了复苏期,衰退后期往往就会形成反映复苏的逻辑;对于过热滞涨衰退也是同样的道理。

从这轮来看,8月初-9月中旬股债是典型的衰退后期“预判复苏”的组合,权益上行,利率走高;9月中至今,利率继续走高,而权益则处徘徊状态。既不是典型的预判滞涨,否则权益应该更典型下跌,且行业线索上偏防御系;也不是典型的预判复苏,否则权益应会更好,且在行业线索上偏周期。

那么三季度至今资产价格隐含的是怎样的定价阶段?

8月初-9月中旬股债似乎是典型的衰退后期“预判复苏”的组合,当时政策一轮稳增长升温之后,股票上行,利率走高(十年期国债收益率3.0%至3.1%左右);

9月中至今,利率继续走高(十年期国债收益率一度至3.3%左右),而权益资产则处徘徊状态。既不是典型的预判滞涨,否则权益资产应该更典型下跌,且行业线索上偏防御系;也不是典型的预判复苏,否则权益市场应会更好,且在行业线索上偏周期。

我们理解这种“非典型状态”和三个线索的预期分化有关:一是实际增长能不能企稳;二是通胀斜率是会进一步上行还是趋于收敛;三是政策还有没有空间。明年Q1这个问题或会进一步清晰,比如实际增长企稳、通胀见顶、财政空间释放。但在此之前,假设无法完全验证,市场预期会表现为两种逻辑间的反复纠结。

这一过程包含的是对一系列确定性与不确定性的综合理解。

相对具有确定性的是名义GDP增速会上升,因此利率从3.1%至3.3%,完成一轮重估。

不确定性的是三点:1)实际GDP增速是继续下滑还是会企稳(9月市场关心的焦点);2)通胀斜率会不会进一步显著上升(10月市场关心的焦点);3)政策还有没有空间(11月市场关心的焦点)。

很显然,在名义GDP增速上升的背景下,如果通胀进一步约束政策、政策没有空间对冲经济下行、实际GDP增速下滑,那就是更靠近“滞涨”。如果通胀斜率虽然走高但逐步出现收敛时点,政策展示出未来继续的空间,经济展现出企稳回升的线索,那就靠近“复苏”。

我们倾向于明年初可能会有一个宏观逻辑逐步趋于明朗的时段,比如通胀度过高点,高频数据环比开始回落;新的财政空间释放,财政节奏前移;制造业库存进一步确认见底。但在此之前,由于三个线索都无法完全验证,市场预期会相对分散,资产定价逻辑表现为两种逻辑之间的反复纠结。

核心假设风险:宏观经济变化超预期,外环境变化超预期

♥ 红与绿原创投资专栏文章♥

专栏 |公司行研深度:

公司 | 达因背后的资本迷局

行业 |“牛散”钟格:科创股的估值革命

行业 | 投资中如何选择行业和赛道?

行业 | 郭荆璞:从生意和产业的角度去看二级市场投资

专栏 |对话投资人:

对话投资人|程海泳:知行合一

对话投资人|铜爵资本赵志俊:顺其自然,驾驭自然

对话投资人|泛海投资原燕飞:拥抱变化,收获人生

专栏 |投资理念:

价值投资的三个维度 ——李国飞2019年11月16日最新演讲

成不识:我的投资体系与市场观点

严晓捷:中国为什么出不了巴菲特?谈巴菲特一生的三个节点

“活的更久”比“伟大的交易”更重要

更多文章,请点击左下角阅读原文