大家都以为货币收紧直接导致大宗下跌,其实,这个观点是错误的,我在这里明确说清楚。

根据周期天王的理论和美国经济历史咱们来看看

1、大宗商品价格与美联储加息是正相关关系

2、加息领先于大宗商品价格

3、2015年底美联储加息,A股就迎来了2016年--2017年大宗商品大牛市,这些当时周期天王的预测,在2016年年底周天王去世之后的2017年都应验了。这是没有人可以反击的,因为A股的行情是在周天王死后发生的,不存在任何狡辩余地。周期天王被称作神预测,不是浪得虚名的,但是天王已逝,现在这些虚名对于他来说已经不重要了。

咱们主要解读一下这个观点:大宗商品价格与美联储加息是正相关关系

因为市面上很多人都认为货币收紧,商品价格下跌。不可能通胀。放水才通胀。事实上2020年放水,国内压根就没有通胀,反而是通缩。

所以,当新一轮货币收紧之后,才可能真正迎来通胀。

咱们看看历史,特别是美国经济历史

1、铜价格走势跟美联储利息,每次加息(货币收紧)都是大宗商品铜的价格开始暴涨的时候

2、铝价格走势跟美联储利息,每次加息(货币收紧)都是大宗商品铝的价格开始暴涨的时候

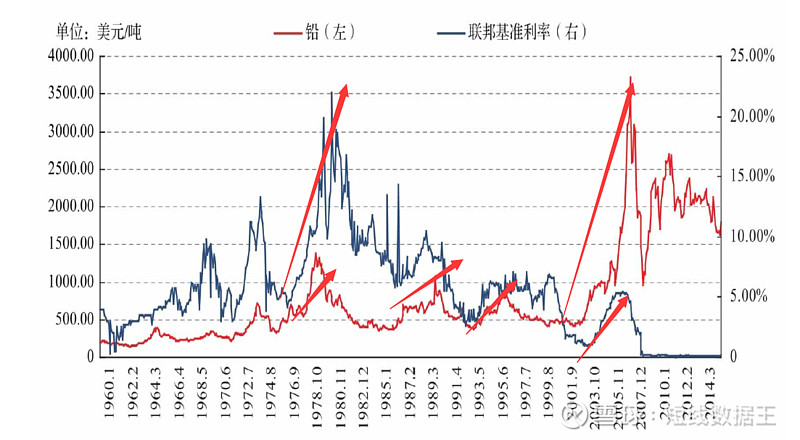

3、铅价格走势跟美联储利息,每次加息(货币收紧)都是大宗商品铅的价格开始暴涨的时候

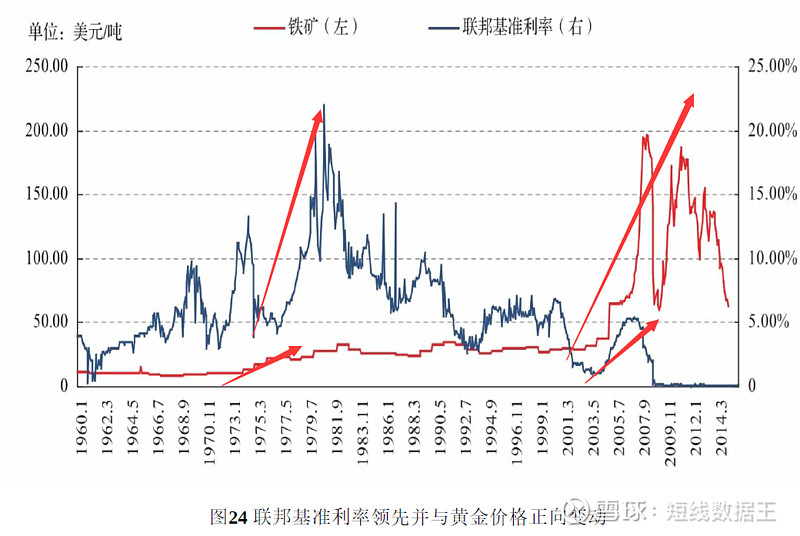

4、铁矿石价格走势跟美联储利息,每次加息(货币收紧)都是大宗商品铁矿石的价格开始暴涨的时候

历史已经证明了,大家准备迎接新一轮大宗商品暴涨引发的通胀吧!

我之前已经写过多次通胀的文章了

只是很多人不知道为什么货币收紧反而大宗商品大涨

之前都认为是货币超发引起的通胀

但是现在是货币收紧,很多人担心大宗商品的大涨的基础没了

去年2020年货币超发那么多,也没见大宗商品暴涨

反而2021年一开年货币收紧,反而大宗商品就暴涨

具体解释一下

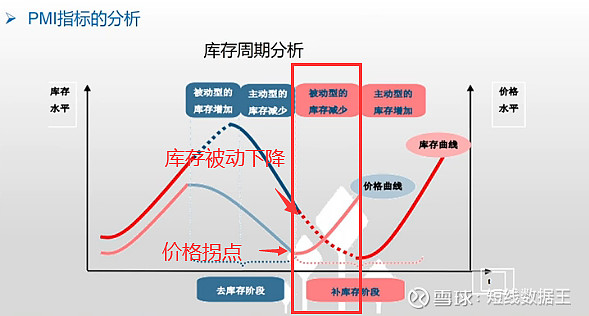

年前虽然货币大放水,但是大家看看库存周期就明白了

年前属于产品价格上涨,但是库存被动下降阶段,也就是价升量缩,没有量,也就是没有大需求带不动大宗商品大涨。

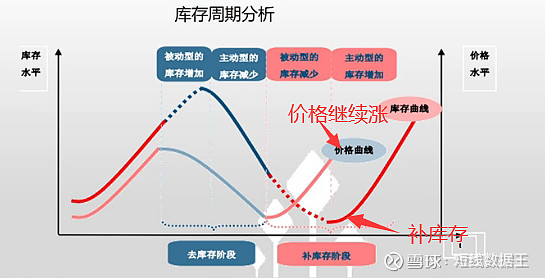

但是到了年后就不一样了,年后开启主动补库存,产品价格在年前基础上大涨,随着补库存,量价齐升,对大宗商品需求暴增,直接导致了年后国际大宗商品大爆发

这就是下面的理论

年前,当供大于求的时候,没有人把大宗商品当回事儿,即使是货币超发,大放水,也没用。

可是,到了年后,需求大于供给,所有人立马就意识到可能进入通胀高危区间了

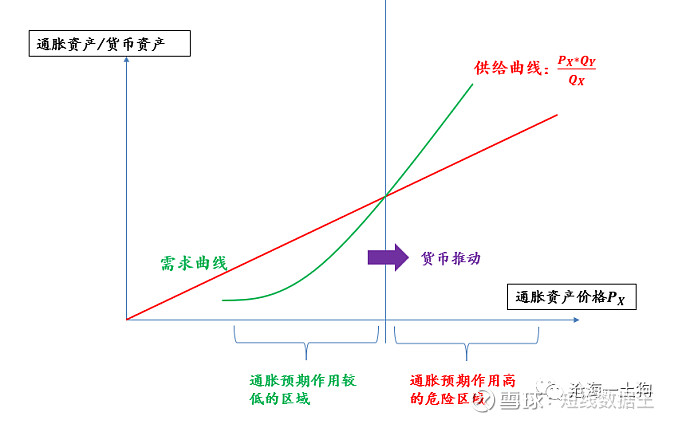

沿着通胀资产价格上涨的方向观察,当货币增速推动通胀资产价格的上涨时,在通胀预期作用较低的区域,供给曲线在需求曲线之上,通胀资产的需求很容易被通胀资产价格的上涨所满足;在通胀预期作用较高的区域,需求曲线在供给曲线之上,此时,社会意愿的通胀资产持有比率始终高于系统所能提供的通胀资产比率,个体纷纷买入通胀资产,进一步推高通胀资产的价格,但是,这个阶段通胀资产价格的上涨只会激化供需矛盾。

因此,通胀预期作用较高的区域是极度危险的区域,通胀资产价格无法自我刹车,会一直涨到系统崩溃。

然后,

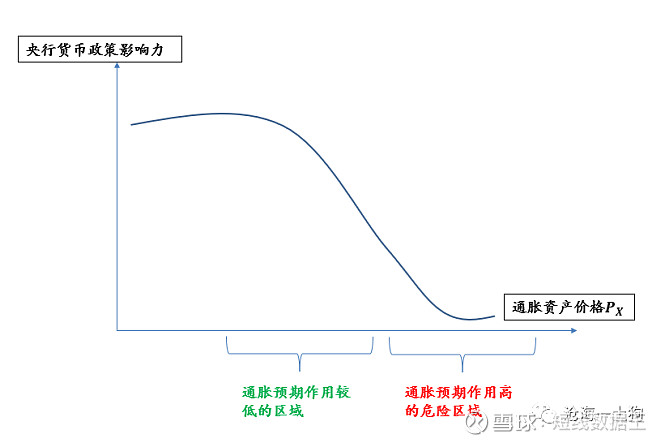

在通胀预期作用较低的情况下,增加货币的供应量是好事,这时候,经济、就业数据差一些对纳斯达克100这种成长白马板块还是好事;这就是去年全球股市都在拔估值,也就是业绩不咋样,但是随着估值提高,股市就是在暴涨。

但是,随着系统进入通胀预期作用较高的区域,经济、就业数据差对成长白马股就不是好事了,这种情况下的联储不得不继续往危险区域探索,一旦触及临界点,通胀预期将接管一切,货币政策彻底失效。

我们现在看不见通胀,并不意味着这次不一样——通胀被我们消灭了,更加凶猛的一浪,正在路上。

作为散户,市场的弱者,更应该看懂数据,拒绝被人忽悠,争取早日成为A股强者。

“短线数据王”第一周就出现20万+的文章,感谢大家认可,欢迎关注“短线数据王”及时获取最新消息。

特别声明:本文只提供数据,不作任何操作指导,盈亏自负。