| 发布于: 修改于: | Android | 转发:4 | 回复:4 | 喜欢:5 |

存在着这种可能性

$荣盛石化(SZ002493)$ 【昆药集团】2022年报点评:疫情+减值影响下利润端承压、但结构化业务表现亮点突出,华润2023年正式入驻后,公司“三七”系列+昆中药将进入高质量发展阶段,2023年将轻装上阵,未来可期,继续强烈推荐!

盈利预测:不考虑华润入主带来的盈利能力提升,预计2023-24年归母净利润6/7.5亿,考虑到华润入主给昆药带来质变是确定性的预期,公司利润和估值有望再超预期!$拓维信息(SZ002261)$ $易华录(SZ300212)$

$第一共和银行(FRC)$ 🔥【昆药】基本面正常,珍惜资金层面的非理性下跌,强烈建议抄底!顶层董事入驻到位,未来催化剂贯穿全年,2023年“昆药”有望迎来质变,利润和估值有望再迎来戴维斯双击,继续强烈推荐【德邦医药】

1月19日公司顺利召开股东大会,顶层领导交接完成:三九董事长邱华伟任董事长、OTC事业部总经理颜炜任副董事长、副总裁郭霆、财务总监梁征继续任董事会成员,增补三九推荐的钟江先生、邵金峰先生为公司监事会成员,预计将担任昆药核心管理岗位,体现了华润对昆药前景的高度认可以及重视程度;

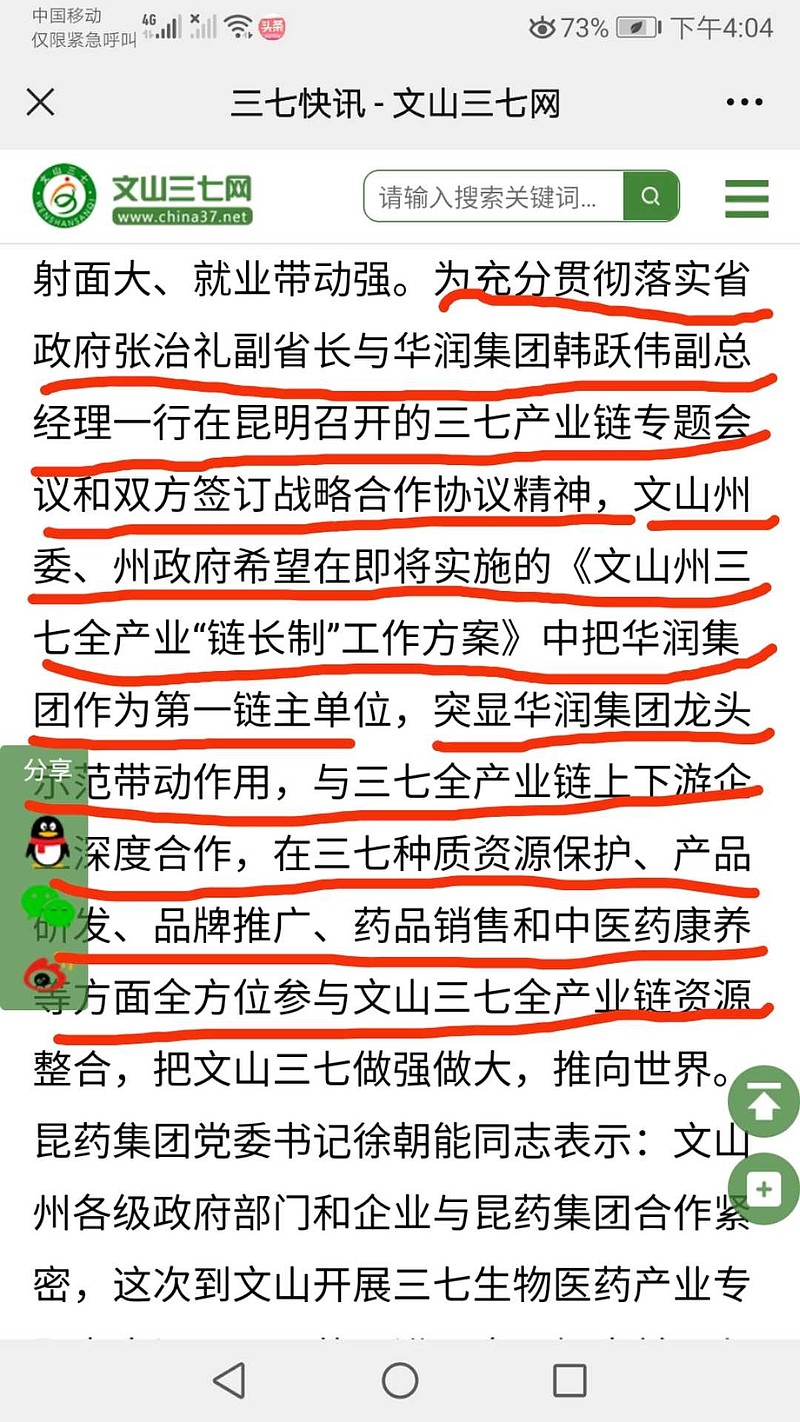

2023年积极的催化剂丰富,利润和估值有望再迎来戴维斯双击预计2023年有望迎来一系列积极的变化,包括“十四五”规划、华润和昆药的业务整合、营销赋能等;

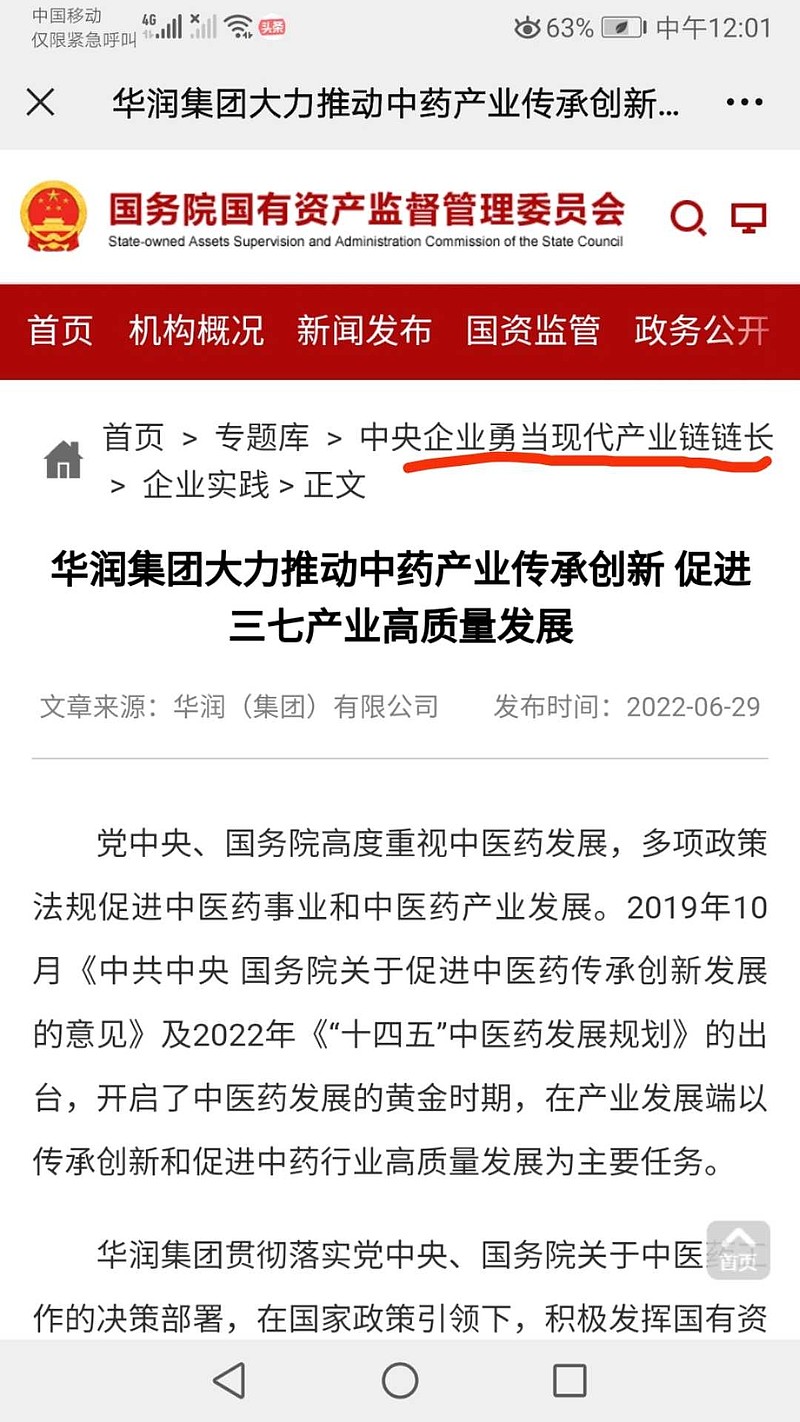

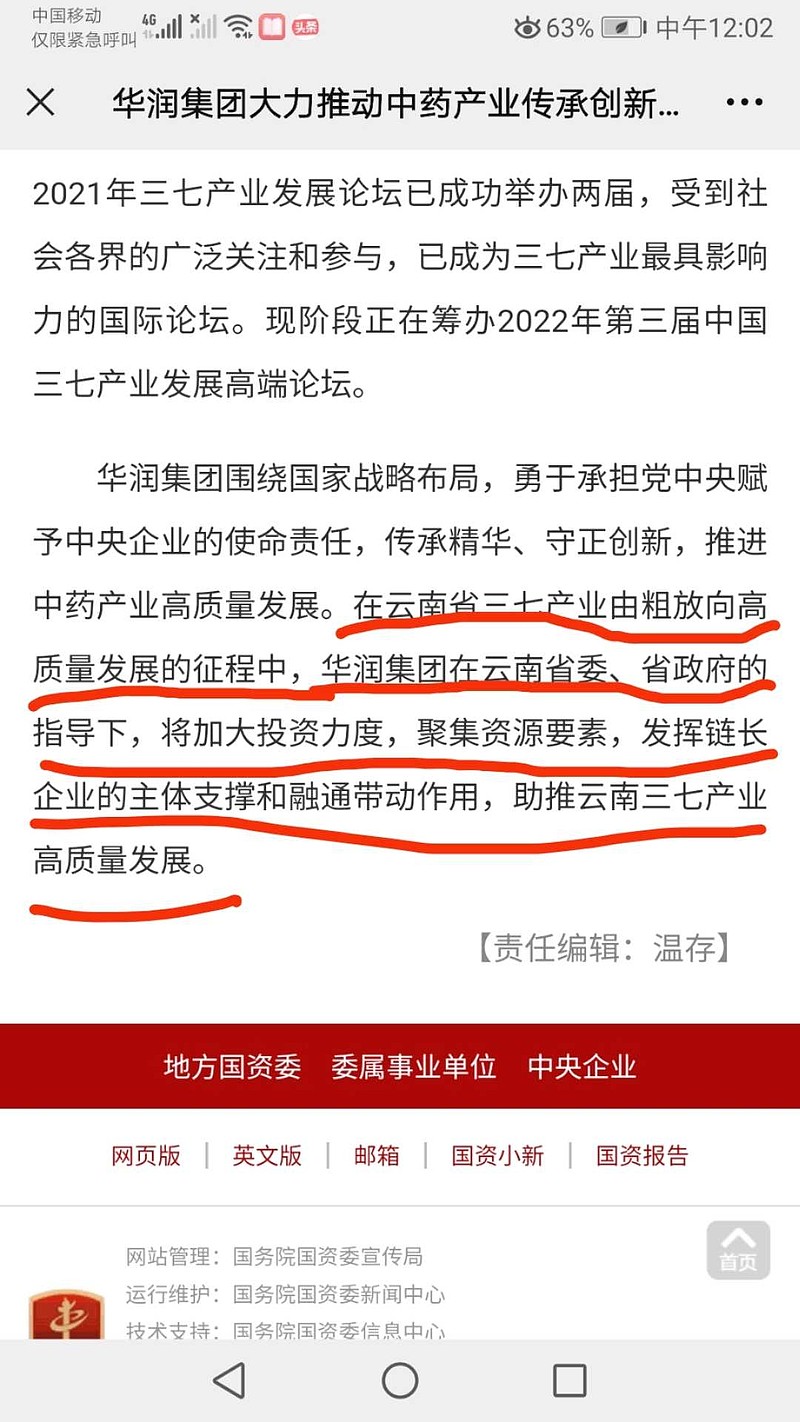

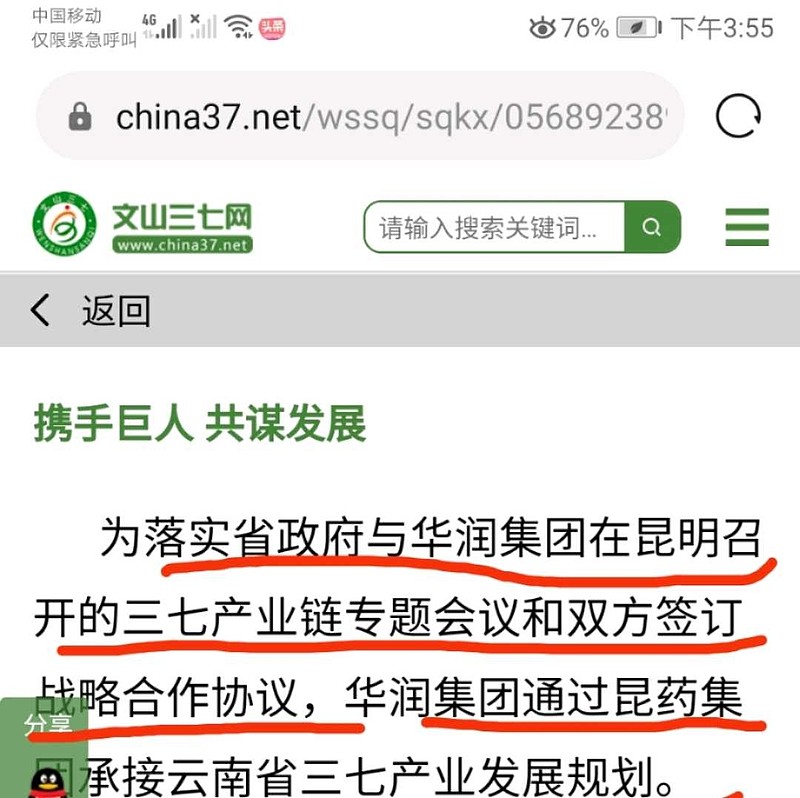

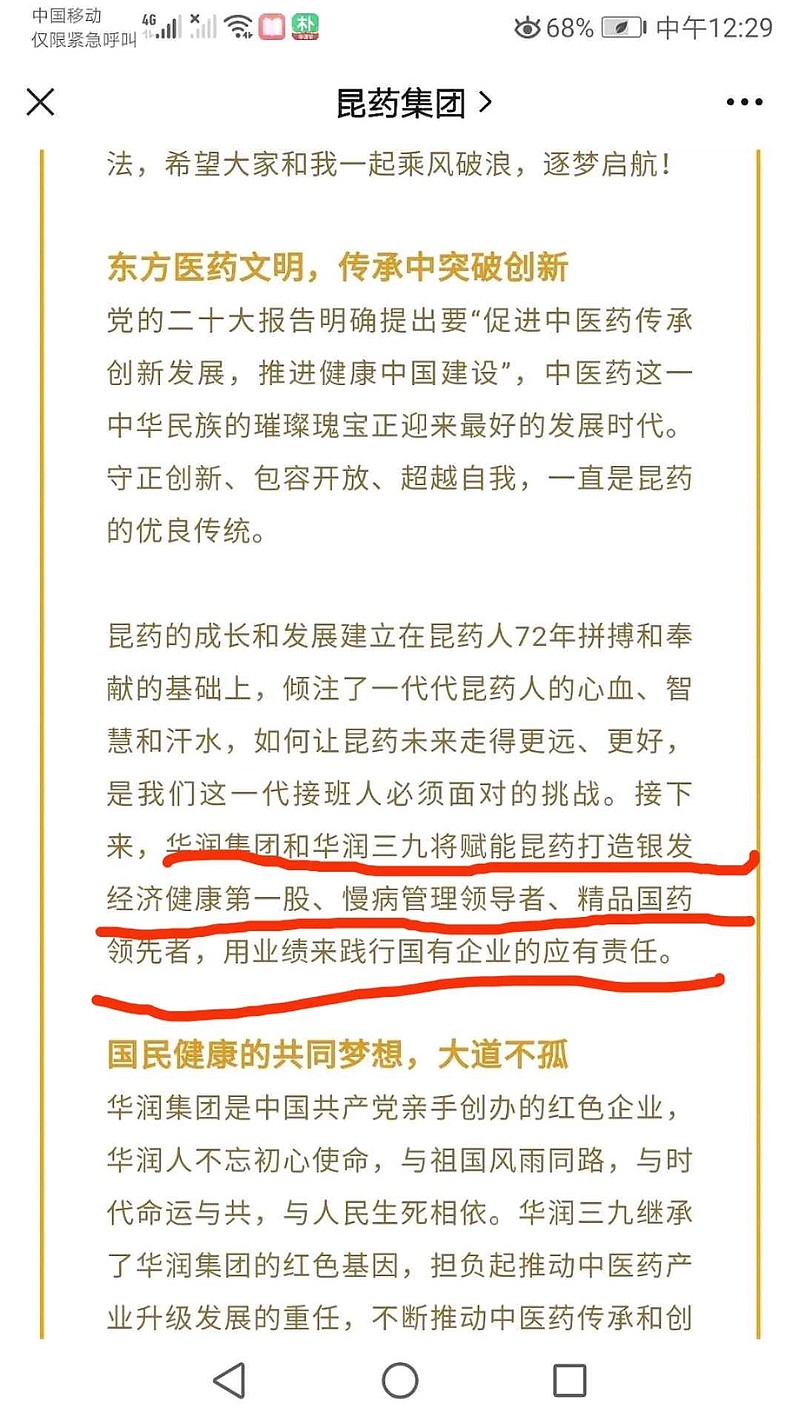

华润入主后的确定性改善预期:1)经营效率提升,2021年三九毛利率60%、净利率14%,昆药21年工业毛利率近80%、净利率约7%、昆中药净利率也仅7.5%,未来提升空间较大;2)营销赋能,640年历史“昆中药”+“三七”产业在华润营销能力加持下将焕发新机;

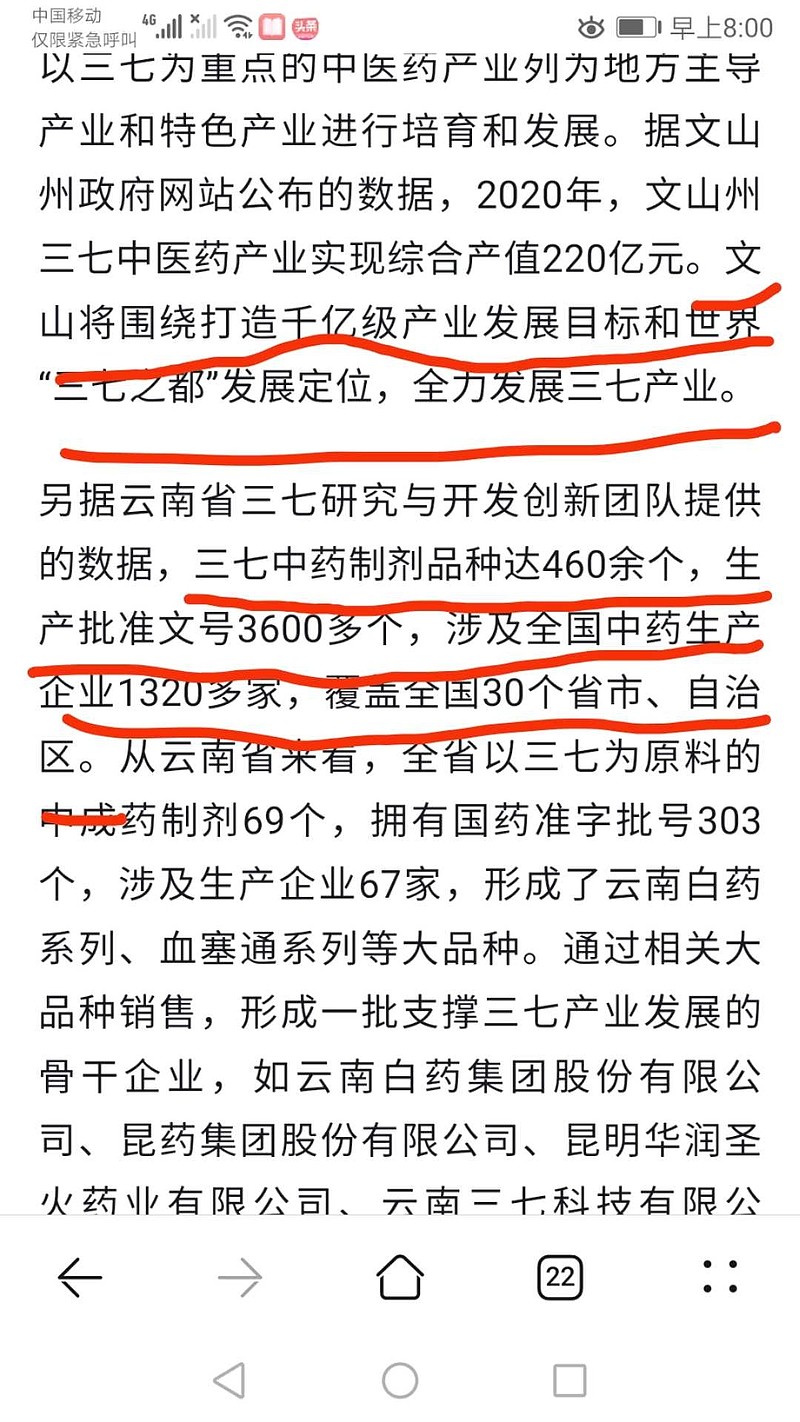

华润入主后长期的前景预期:1)昆中药收入潜力可期,昆中药有140个批文、21个独家产品、16个国家中药保护品种,可挖掘潜力巨大,2021年收入12亿,核心品种参苓健脾胃2.7亿、舒肝1.8亿、香砂1.3亿,清肺化痰丸、口咽清丸、金花消座丸也快速上量,有望打造多个5-10亿单品;2)“三七”产业潜力可期,血塞通口服制剂有望在华润旗下打造成数十亿爆品;3)昆药有望转变为“品牌中药”的市场定位;

盈利预测:不考虑华润入主带来的盈利能力提升,预计2023-24年归母净利润6.4/7.7亿,考虑到华润入主给昆药带来质变是确定性的预期,公司利润和估值有望再超预期!

风险提示:整合不及预期。$特斯拉(TSLA)$ $趣头条(QTT)$