市场有传闻称,深圳市相关部门正与中国平安治谈,计划将深圳地铁所持万科股权转让予中国平安。

对此,中国平安向记者表示,相关传闻为“假消息”;

这事万科自然是管不了的。强势股东间的交易,跟万科有什么关系。

这事真不真另说,但我估计,眼下的深地铁肯定想把万科扔出去。

一、深圳地铁想不想甩包袱

首先:深圳地铁有没有动力、迫切想法想把万科这个包袱甩出去?

肯定有的。

算个帐就明白了,

(一)深地铁收万科成本多少?

2017年,深圳地铁从华润收购万科16.9亿股,花费371.71亿,成本22元。从恒大收购15.53亿股,花费292亿,平均成本18.8元。深圳地铁的综合持股成本为20.47元。

2017年万科每股分红0.9元,深圳地铁持股成本降为19.57元。

2018年万科每股分红1.07元,深圳地铁成本价格是18.5元。

2019年万科每股分红1.045元,深圳地铁成本降为17.445元。

2020年万科每股分红1.25元,深圳地铁成本降为16.205元。

2021年万科每股分红0.97元,深圳地铁成本价为15.235元。

2022年万科每股分红0.68元,深圳地铁成本价为14.555元。

此外,深铁集团购买万科股票花费的663亿元中,445亿元是贷款,利率为当时的5年期基利率率超过4.5%。到2024年了,利息成本基本140-150亿左右,和万科这几年的分红基本持平。随着近两年降息,可能分红大于贷款成本一点。

(二)深地铁收万科浮亏多少?

但是,如果从总资金的机会成本算的话,就得用663亿的成本算,因为深圳地铁本身有息债务2023年2600多亿,全靠低利率降低财务费用,这660亿拿去还贷款降负债,也可以省下200亿的利息。

既然分红和利息相互抵消,那么本金等于没收回来,算一下本金的浮亏。

万科现在股价9.5,当年深圳地铁的综合持股成本为20.47元,简单说等于腰斩,浮亏360亿。

还记得当年深圳市地铁集团董事长林茂德说,“大家都知道我们正在参与一个上市公司的事,但是又不能多说,很多人问我为什么要参与:

第一,我跟他对赌,我们持你20多亿股值后,必须保持每年(每一股)分一块钱给我,每年都要分20亿给我,相当于现金流很好。

第二,它过去20多年增长100多倍,它未来十年增长1倍我就赚500亿,增长2倍我就赚1000亿,我贷款就有还款来源了。”

分红,万科以前做到了。可惜,增长,不知道3年后十年期届满是否还有奇迹。哦,先看有没有明年吧。

(三)2023年深地铁收驰援万科100亿,赚钱吗?

2023年第四季度,市场传言万科要暴雷,结果万科公布:公司第一大股东深圳市地铁集团拟斥资超过100亿元人民币,购买公司在深圳的部分城市更新项目。短期看,地产的账面价格都在下滑,深圳也不例外,即使有实物资产补充,但100亿贷款成本和机会成本是实打实没了。这100亿城市更新项目,未来还是要靠销售浮盈,但是几年内的市场实在太艰难了啊。眼看着地产销售一年比一年腰斩,未来的十日很困难啊。

深圳地铁的千里驰援雪中送碳绝对够义气,但回头来看,是不是溅起了浪花一朵朵,我们且拭目以待。

(四)今年万科再一次陷入困境的时候,我们看不到深圳地铁的身影了

深圳地铁轨道主营业务持续亏损,过去利润主要依靠城站一体化开发+投资收益,前者属于房地产行业,2023年1-9月的数据显示房地产利润已经弥补不了轨道主业的亏损;而后者投资收益主要看万科。这下两个都没得玩,所以,即便深圳地铁想再义气一把,奈何实力不允许啊。可叹英雄无力啊!

二、平安有没有可能接?

从理性看,没有。

为什么?

因为他是万科,他是房企!

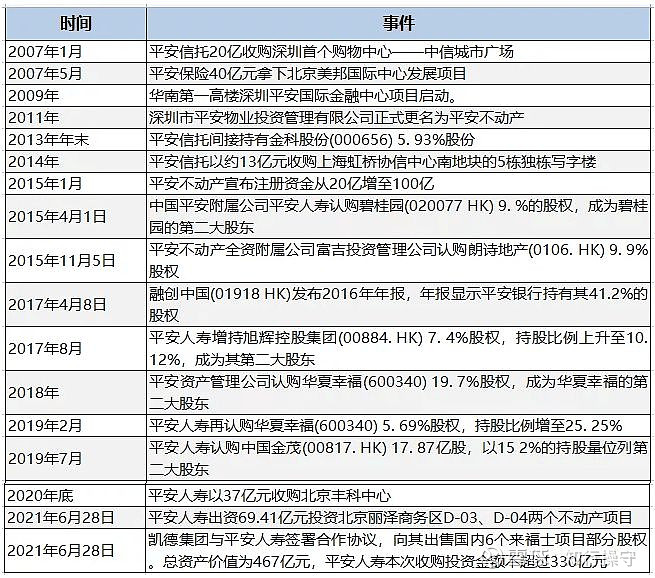

平安曾先后重仓持股碧桂园、融创中国、朗诗集团、旭辉集团、金地、保利、华润、绿城、九龙仓、协信、华夏幸福、蓝光发展等至少13家房企,并成为部分房企第二大股东。因此在投行业内,中国平安也被戏称为中国最大的“房地产公司”。

从当年540亿接盘华夏幸福,到后来碧桂园出现危急之时,清仓式减持碧桂园,公开可确认的2021年年报中,中国平安对华夏幸福相关投资资产进行减值计提、估值调整及权益法损益调整金额合计432亿元,其中股权159亿元,债权类则高达273亿元。

中国金茂:巅峰时平安持有金茂17.87亿股,占比14%,为金茂第二大股东。当时平安按照每股4.8港元认购,预计44亿港币。

其实股权投资金额尚少,重要的是债权投资,一般战略入股以后,平安旗下的寿险、银行、信托、资管等各个渠道之间相互合作,最终产生了比股权多好几倍的债权。而地产公司一旦暴雷,股权归0,债权基本上膝斩,归还无望。

有记录的账面亏损,大概有近千亿了,而不被显于人前的更多债权,无法收回的债务和坏账才是平安无法言说的痛。

正是因为吃过了多次亏,所以在碧桂园暴雷前,平安才会清仓式减持

正是因为吃过了多次亏,一有平安接手地产公司的传闻,平安立马辟谣:我坚决不要!